10.4. Местоположение организации, стоимость земельного участка

Этот раздел особенно важен, если проект предусматривает создание нового объекта, организацию канала сбыта, лаборатории и т.д. Когда содержанием экономической оценки служит проект, осуществляемый действующим предприятием, оценивается необходимость выделения и расширения площадей, возможность их перераспределения и т.д. Производится отбор района и конкретной площадки для размещения объекта. Проблема эффективного месторасположения организации состоит в необходимости удобного в течение длительного времени (и прибыльного) пространственного размещения фирмы. Причиной проблемы месторасположения является экономическая неоднородность пространства или площадей, в силу чего любое месторасположение оказывает специфическое влияние на предпринимательский успех (затраты и выгоды), связанное с выбором и использованием данного места. Основная цель выбора месторасположения – максимизация разницы между выгодой и затратами.

Кроме этой экономической задачи, могут решаться и другие, неэкономические – престиж, надежность и т.п.

Основные факторы выбора месторасположения

1. Заготовительно-ориентированные факторы:

- земельные участки (структура, цена покупки или аренды);

- сырье, вспомогательные и производственные материалы (цены, транспортные издержки);

- трудовые ресурсы (потенциал, цены, социально-культурная инфраструктура);

2. Факторы, ориентированные на производство:

- естественные характеристики (структура почвы, климат и т.д.);

- технические характеристики и инфраструктура (близость к партнерам по кооперации, наличие коммуникаций и (или) удобство их сооружения).

3. Факторы, ориентированные на сбыт:

- потенциал рынка (структура населения, структура потребления, покупательная способность, конкуренция в регионе, репутация местности);

- сообщения (магистральные связи, транспортные издержки);

- торговая инфраструктура и деловые контакты (наличие посредников, ярмарок, рекламных агентств).

4. Факторы, установленные государством:

- экономическая система страны и ее правовая основа;

- регулирование во внешней торговле (импортно-экспортные ограничения);

- законодательство и ограничения по защите окружающей среды;

- налоговая система и льготы;

- государственная политика по приоритетным направлениям и в отношении регионов страны.

К этим общим факторам, определяющим выбор месторасположения, могут добавляться и другие показатели, обусловленные спецификой соответствующего производства или услуг.

Основной итог раздела– расчет стоимости земельного участка или арендной платы по вариантам размещения.

10.5. Прямые материальные затраты на производство продукции

Прямые материальные затраты на производство продукции состоят из следующих статей:

- основное сырье и материалы;

- вспомогательное сырье и материалы;

- покупные полуфабрикаты;

- покупные комплектующие изделия;

- тара и тарные материалы;

- топливо для технологических целей;

- энергия для технологических целей;

- транспортно-заготовительные расходы;

- работы и услуги сторонних организаций производственного характера.

Стоимость сырья и материалов определяется на основании норм расходов каждого вида материалов и цен на них.

Норма расходов материалов на деталь Нрасскладывается из веса готовой деталиQв соответствии с чертежом и веса неизбежных отходов Нотхв зависимости от исходного материала и технологии изготовления:

![]() .

(10.2)

.

(10.2)

Результаты расчетов сводятся в табл. 10.9.

Таблица 10.9

Стоимость сырья и материалов

|

№ |

Наименование материалов |

Марка материала, ГОСТ |

Единица изме-рения |

Цена еди-ницы |

Норма расхода на одно изделие |

Стоимость на одно изделие |

Приме-чание |

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

При наличии возвратных отходов стоимость от их реализации следует вычесть из стоимости материалов.

В радиопромышленности и приборостроении в условиях крупносерийного и массового производства средние размеры реализуемых возвратных отходов имеют следующие значения:

- 15 25 % – черные металлы;

- 10 20 % – цветные металлы;

- 10 15 % – пластмассы;

- 3 5 % – провода и кабели.

Расходы по статьям «Покупные полуфабрикаты» и «Покупные комплектующие изделия» определяются в соответствии с ведомостью покупных изделий и полуфабрикатов и сводятся в табл. 10.10.

Таблица 10.10

Стоимость покупных комплектующих изделий и полуфабрикатов

|

№ |

Наименование покупных изделий и полуфабрикатов |

Обозна-чение |

Ед. измере-ния |

Цена единицы |

Количество на одно изделие |

Стоимость на одно изделие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

В статью «Топливо и энергия для технологических целей» включаются затраты на все виды расходуемого в производстве топлива и энергии.;

В частности, расход электроэнергии на изготовление одного изделия можно определить по формуле

(10.3)

(10.3)

где М – суммарная мощность действующих электроустановок (в кВт);

Fд– действительный годовый фонд времени работы оборудования;

Кз – коэффициент загрузки оборудования по времени;

Кп.с.– коэффициент потерь в сетях;

Vг– годовая программа выпуска изделий;

Кс– коэффициент спроса, учитывающий недогрузку по мощности (металлорежущие станки Кс= 0,2; станки-автоматы – 0,25; ковочные машины – 0,45; сварочные трансформаторы – 0,35; вентиляторы – 0,75; освещение – 0,8).

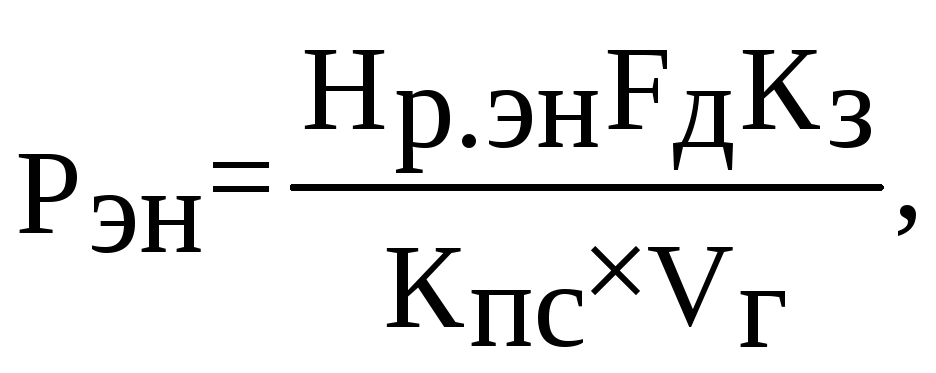

Расход других энергоносителей на одно изделие (сжатого воздуха, инертных газов, пара, воды и т.д.) можно рассчитать по формуле

(10.4)

(10.4)

где Нр.эн– норма расхода энергоносителей на один час работы оборудования (м3).

Результаты расчетов стоимости топлива и энергии на технологические цели сводятся в табл. 10.11.

Таблица 10.11

Стоимость топлива и энергии на технологические цели

|

№ |

Наименование топлива и энергии |

Обозна-чение |

Ед. измере-ния |

Цена единицы |

Расход на одно изделие |

Стоимость на одно изделие |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

Итог раздела сведен в таблице 10.12.

Таблица 10.12

Прямые материальные издержки на одно изделие (тыс. руб.)

|

Номер шага |

0 |

1 |

... | |

|

Длительность шага (годы или доли года) |

|

|

| |

|

№ |

Статьи |

|

|

|

|

1 |

Сырье и материалы |

|

|

|

|

2 |

Покупные полуфабрикаты и комплектующие изделия |

|

|

|

|

3 |

Тара и тарные материалы |

|

|

|

|

4 |

Топливо и энергия для технологических целей |

|

|

|

|

5 |

Транспортно-заготовительные расходы |

|

|

|

|

6 |

Работы и услуги сторонних организаций производственного характера |

|

|

|

|

7 |

Итого |

|

|

|