1.3 Современное состояние банковских депозитов в России

Коммерческие банки в стремлении привлечь новых клиентов вынуждены разрабатывать и внедрять новые банковские продукты, в том числе депозиты. Больше шансов победить в борьбе за клиентов имеют те банки, которые способны предложить более привлекательные и выгодные условия размещения денег, особенно такие, как структурный, инвестиционный депозит, индексный депозит, а также дополнительные финансовые льготы.

Далее рассмотрим структуру депозитов физических лиц.

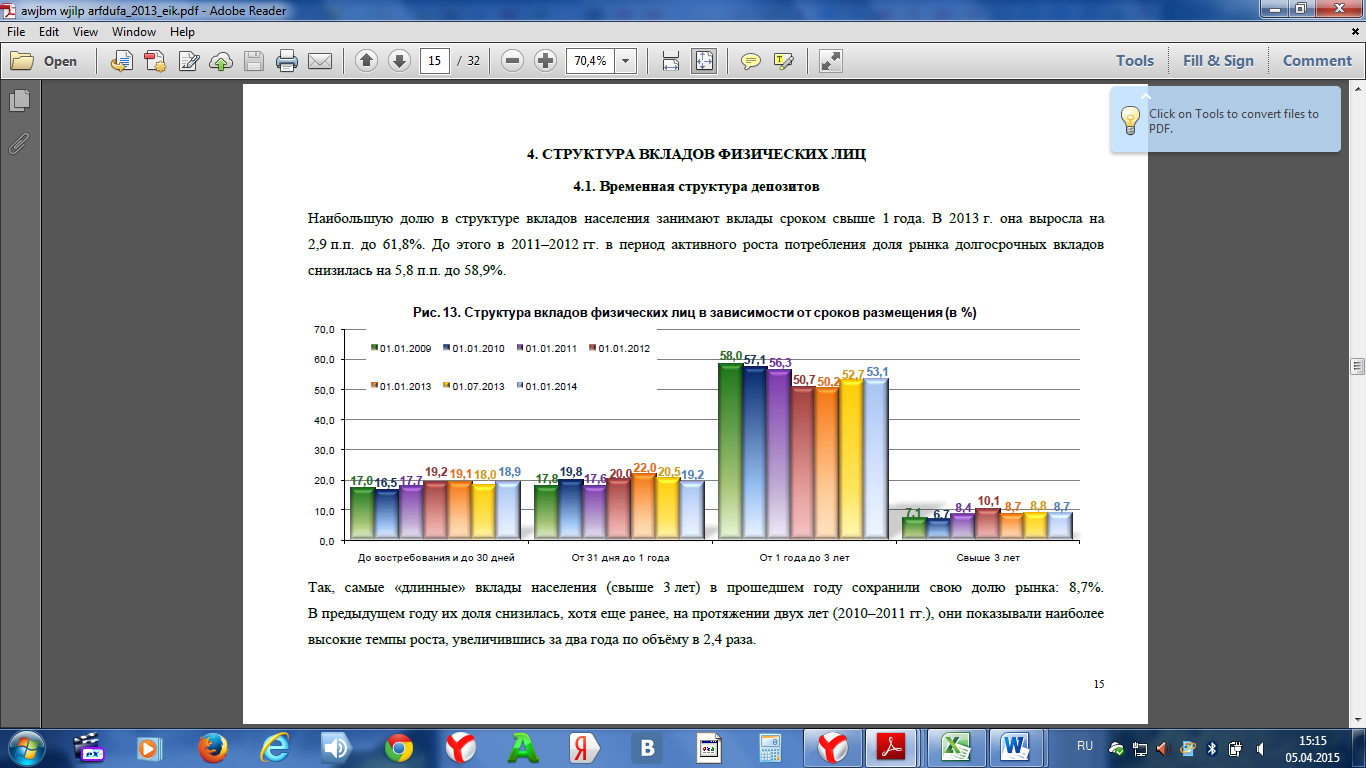

1. Временная структура.

Наибольшую долю в структуре вкладов населения занимают вклады сроком свыше 1 года. В 2013 г. она выросла на 2,9 п.п. до 61,8%. До этого в 2011–2012 гг. в период активного роста потребления доля рынка долгосрочных вкладов снизилась на 5,8 п.п. до 58,9%. Структура вкладов физических лиц в зависимости от сроков размещения (в %), (рисунок 1.2).

Рисунок 1.2 - Структура вкладов физических лиц в зависимости от сроков размещения (в %)22

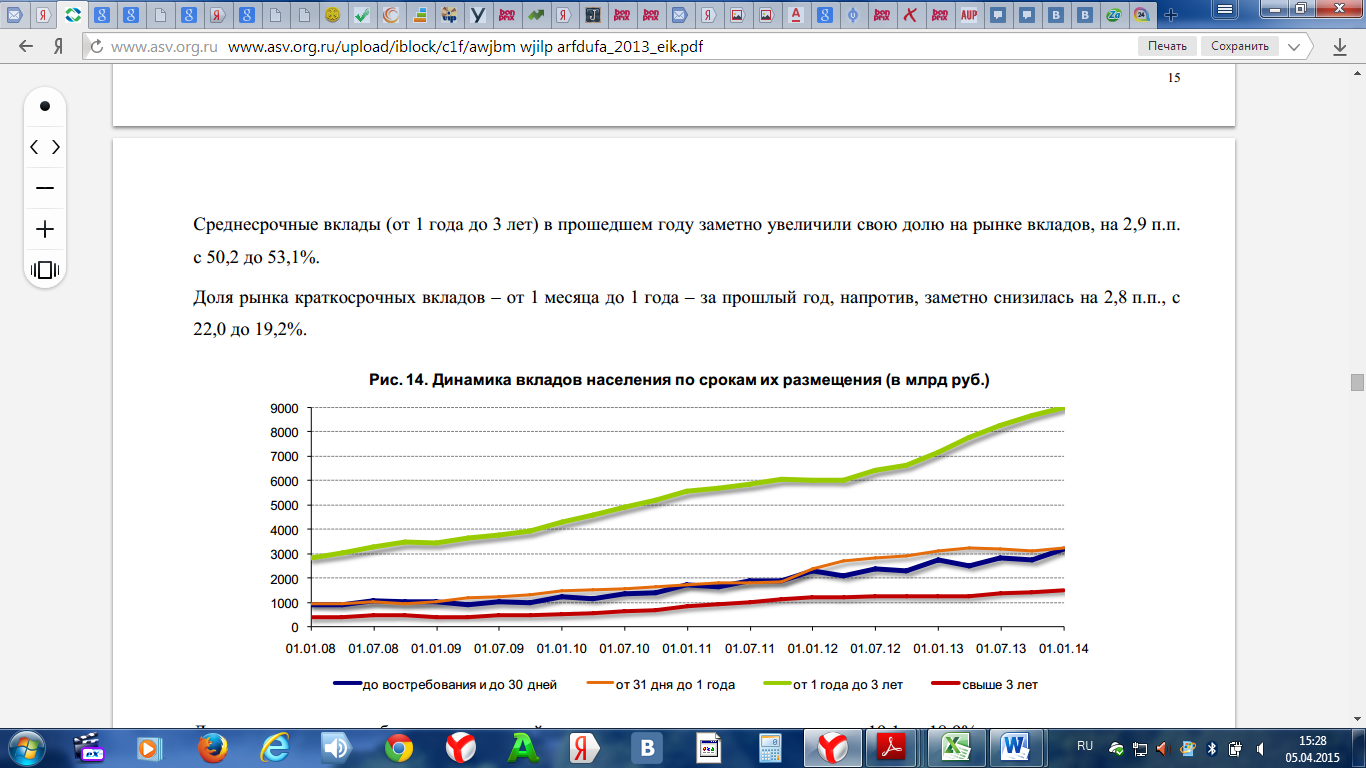

Среднесрочные вклады (от 1 года до 3 лет) в прошедшем году заметно увеличили свою долю на рынке вкладов, на 2,9 п.п. с 50,2 до 53,1%. Доля рынка краткосрочных вкладов – от 1 месяца до 1 года – за прошлый год, напротив, заметно снизилась на 2,8 п.п., с 22,0 до 19,2%. Динамика вкладов населения по срокам их размещения, млрд.р., (рисунок 1.3).

Рисунок 1.3 - Динамика вкладов населения по срокам их размещения, млрд.р.23

Доля средств до востребования за прошлый год почти не изменилась, снизившись с 19,1 до 18,9%. В целом отмеченные тенденции, на наш взгляд, вызваны тем, что вкладчики предпочитали более доходные долгосрочные вложения, особенно в условиях сравнительно высоких процентных ставок.

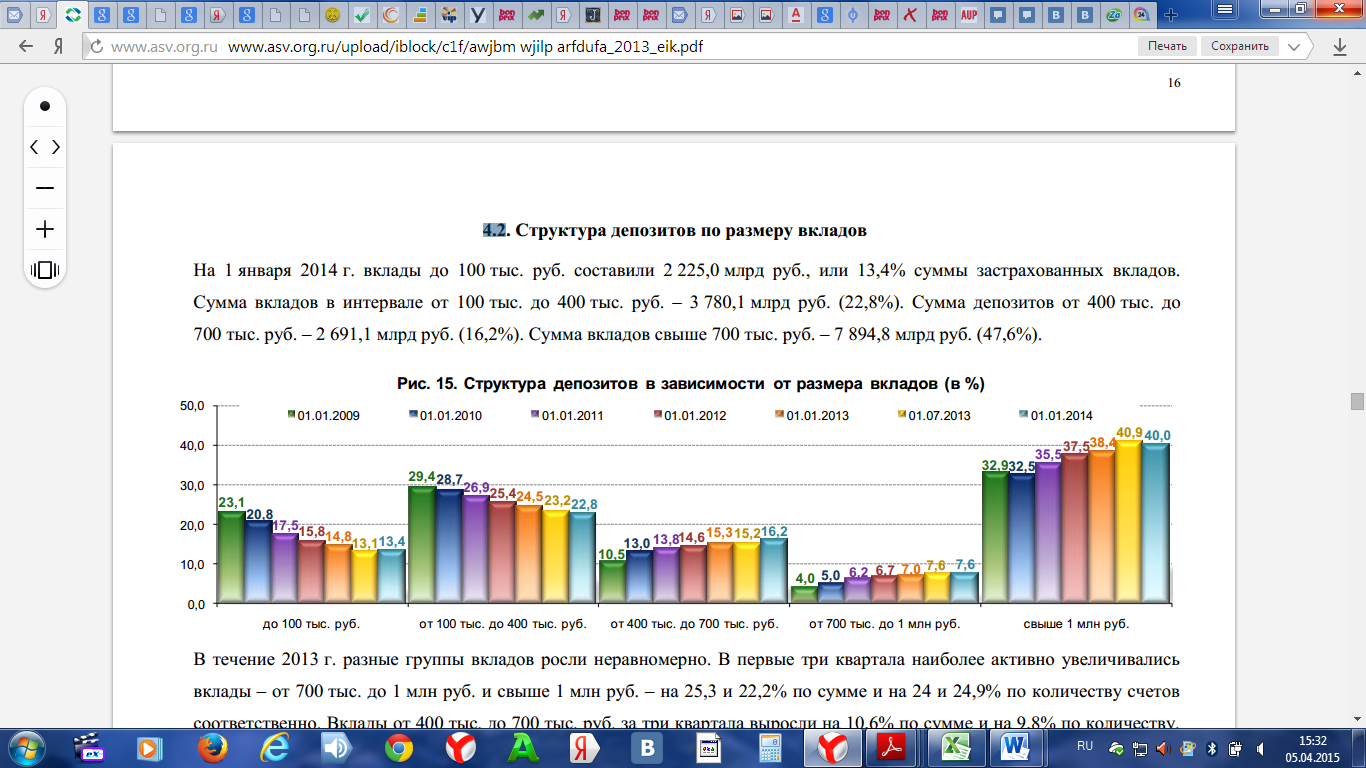

2. Структура депозитов по размеру вкладов На 1 января 2014 г. вклады до 100 тыс. руб. составили 2 225,0 млрд руб., или 13,4% суммы застрахованных вкладов. Сумма вкладов в интервале от 100 тыс. до 400 тыс. руб. – 3 780,1 млрд руб. (22,8%). Сумма депозитов от 400 тыс. до 700 тыс. руб. – 2 691,1 млрд руб. (16,2%). Сумма вкладов свыше 700 тыс. руб. – 7 894,8 млрд руб. (47,6%).

Структура депозитов в зависимости от размера вкладов (в %) (рисунок 1.4).

Рисунок 1.4 - Структура депозитов в зависимости от размера вкладов 24

В течение 2013 г. разные группы вкладов росли неравномерно. В первые три квартала наиболее активно увеличивались вклады – от 700 тыс. до 1 млн . руб. и свыше 1 млн руб. – на 25,3 и 22,2% по сумме и на 24 и 24,9% по количеству счетов соответственно. Вклады от 400 тыс. до 700 тыс. руб. за три квартала выросли на 10,6% по сумме и на 9,8% по количеству. Однако в IV квартале ситуация изменилась, и наиболее активно стали расти вклады в пределах страхового возмещения – до 700 тыс. руб. (в среднем на 11,6% за квартал), тогда как рост крупных вкладов практически прекратился. В результате за год наиболее высокие темпы роста показали вклады от 400 тыс. до 700 тыс. руб. и от 700 тыс. до 1 млн руб. – на 25,6 и 18 28,1% по сумме и на 28,5 и 23,5% по количеству счетов соответственно.

Таким образом, можно сделать вывод, что в данном параграфе мы рассмотрели понятие депозит. Депозит это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада. Также в данном параграфе была рассмотрена классификация и структура банковских депозитов.