Бухгалтерский учет

.pdfПрактикум

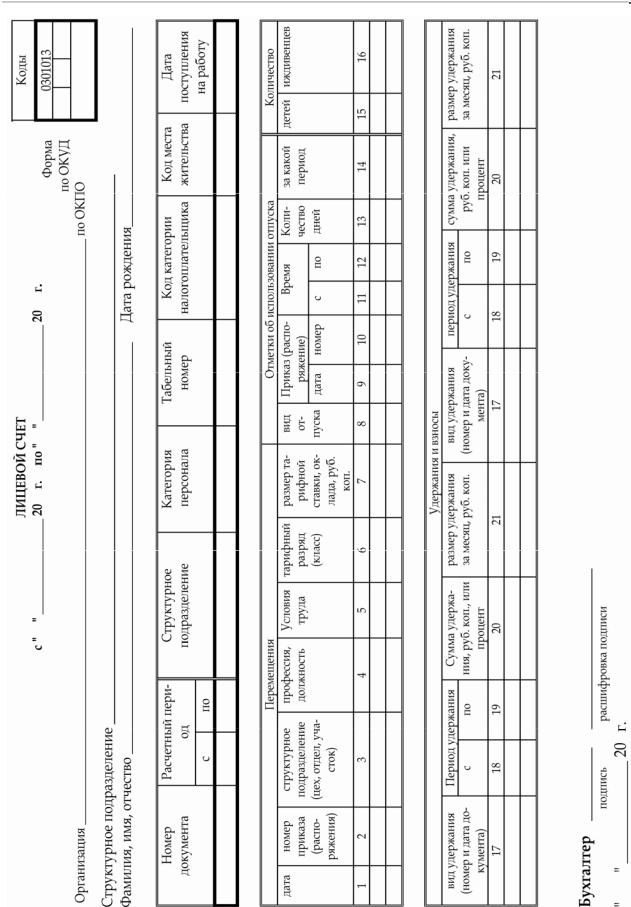

Задание 4.3.

На основании Табеля учета использования рабочего времени и нарядов, заполни- те лицевой счет на любого из работников ЗАО «Монолит».

Задание 4.4.

Используя полученные данные заполните расчетную ведомость за март месяц. Де- тей у сотрудников нет или они взрослые.

321

Практикум

323

Практикум

Тема 5. Учет текущих обязательств и расчетов

Денежные средства организаций находятся в кассе в виде наличных денег и де- нежных документов на счетах в банках, в выставленных аккредитовых и открытых осо- бых счетах, чековых книжках и т.д.

В соответствии с Порядком хранения и расходования денежных средств организа- ции, независимо от организационно-правовых форм и сферы деятельности обязаны хра- нить свободные денежные средства в учреждениях банков. Организации производят рас- четы по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов, устанавли- ваемые Банком России в соответствии с законодательством РФ.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме.

Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Наличные деньги, полученные организациями в банках, расходуются на цели, указанные в чеке.

Ведение кассовых операций возложено на кассира, который несет полную матери- альную ответственность за сохранность материальных ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного банком лимита для оплаты мел- ких хозяйственных расходов, выдачи авансов на командировки и других небольших пла- тежей. Превышение установленных лимитов в кассе допускается лишь в течение трех ра- бочих дней в период выплат заработной платы работникам организации, пособий по временной нетрудоспособности, стипендий, пенсий и премий (в районах Крайнего Се- вера – 5 дней).

Поступление денег в кассу и выдачу из кассы оформляют приходными и расход- ными кассовыми ордерами. Суммы операций записывают в ордерах не только цифрами, но и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им упол- номоченное, а расходные – руководитель организации и главный бухгалтер или лица, ими уполномоченные. В тех случаях, когда на прилагаемых к расходным кассовым орде- рам документах, заявлениях имеется разрешительная подпись руководителя организа- ции, на расходных кассовых ордерах подпись не обязательна.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и за- меняющие их документы должны быть заполнены четко и ясно чернилами или шарико- выми ручками или выписаны на пишущей (вычислительной) машине. Подчистки, помар- ки или исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Заработную плату, пенсии, пособия по временной нетрудоспособности, премии, стипендии выдают из кассы не по кассовым ордерам, а по платежным и расчетно- платежным ведомостям, подписанным руководителем организации и главным бухгалте- ром. При получении денег рабочие и служащие расписываются в платежной ведомости.

По истечении установленных сроков оплаты труда, выплаты пособий по социаль- ному страхованию и стипендий, кассир должен:

а) в платежной (расчетно-платежной) ведомости против фамилии лиц, которым не произведены указанные выплаты, поставить штамп или сделать отметку от руки: «Депо- нировано»;

б) составить реестр депонированных сумм; в) в конце платежной (расчетно-платежной) ведомости сделать надпись о фактиче-

ски выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по

325

|

|

|

|

|

Практикум |

|

|

ПЛАТЕЖНАЯ ВЕДОМОСТЬ № _____ |

|

||

|

|

за " " __________ 20 г. |

|

|

|

|

|

|

|

|

|

Номер по |

Табельный |

Ф.И.О. |

Сумма, |

Расписка |

Примечание |

порядку |

номер |

|

руб. коп. |

в получении |

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Количество листов_______

По настоящей платежной ведомости

выплачено рублей ______________________________________ (____________ руб. _____ коп.)

сумма прописью

и депонировано рублей _________________________________ (____________ руб. _____ коп.)

сумма прописью

Выплату произвел __________ ________ ____________________

должность |

подпись |

расшифровка подписи |

Проверил бухгалтер _________ ____________________

подпись |

расшифровка подписи |

" "_____________20 г.

329