Глава 2. Анализ кредитоспособности заемщика.

Сложность оценки кредитоспособности можно обусловить наличием различных подходов к этой задаче в зависимости, как от особенностей заемщиков, так и от намерений конкретного банка-кредитора.

При оценке кредитоспособности заемщика различные способы не исключают, а взаимодополняют друг друга, и применять их, соответственно, необходимо в комплексе.

В мировой практике существуют следующие способы оценки кредитоспособности:

на основе системы финансовых коэффициентов;

на основе анализа денежных потоков;

на основе анализа делового риска.

Остановимся подробнее на отдельных способах оценки кредитоспособности клиента коммерческого банка.

1. Оценка кредитоспособности на основе системы финансовых коэффициентов.

В данном способе оценки кредитоспособности применяется пять групп коэффициентов:

Коэффициенты ликвидности.

Коэффициенты эффективности.

Коэффициенты финансового левеража.

Коэффициенты прибыльности.

Коэффициенты обслуживания долга.

Раскроем каждый коэффициент по отдельности, для более подробного анализа кредитоспособности заемщика.

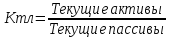

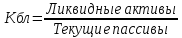

1. Коэффициент ликвидности:

а) коэффициент текущей ликвидности

;

;

б) коэффициент быстрой ликвидности

,

,

где Текущие активы — наличные деньги, находящиеся в кассе, деньги на расчетных счетах в банках, дебиторская задолженность, запасы товарно-материальных ценностей, прочие текущие активы;

Текущие пассивы — ссуды со сроком погашения до года, неоплаченные требования, прочие обязательства.

Ликвидные активы — наиболее ликвидная часть текущих активов.

Данные коэффициенты показывают, имеет ли клиент достаточным количеством средств для погашения краткосрочных долговых обязательств. Обычно при уровне коэффициентов ниже одного клиент считается некредитоспособным. В мировой банковской практике принято отталкиваться от следующих показателей коэффициента текущей ликвидности:

1, 2, 3 кл — 2,0; 4 кл — 1,5; 5, 6 кл — 1,25.

2. Коэффициент эффективности:

а) оборачиваемость дебиторской задолженности

;

;

б) оборачиваемость запасов товаро-материальных ценностей.

в

в) оборачиваемость основных средств

Данные коэффициенты показывают

3. Коэффициенты финансового левеража показывают уровень обеспеченности клиента собственным капиталом и его зависимость от привлеченных средств.

;

;

Нормативные уровни, которые используются в мировой банковской практике:

1 кл. = 0,25 2 кл. = 0, 33 3 кл. = 0, 35 4 кл. = 0, 45 5 кл. = 0, 5 6 кл. = 0, 6

Применяются и другие варианты этого коэффициента:

;

;

;

;

.

.

Очевидно, что чем больше у заемщика привлеченных средств, тем ниже уровень его кредитоспособности. Однако окончательное решение зависит от эффективности использования привлеченных средств. Для оценки данного фактора используется следующая группа показателей.

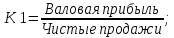

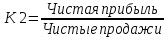

4. Коэффициенты прибыльности, которые характеризуют уровень доходности и рентабельности:

а) коэффициенты доходности:

;

;

б) коэффициенты рентабельности:

;

;

;

;

;

;

в) коэффициенты прибыльности акций:

;

;

;

;

.

.

В итоге, коэффициенты прибыльности показывают уровень эффективности использования всех средств (в том числе и привлеченных в данной фирме), т.е. если заемщик согласно третьей группе коэффициентов и оказался сильно зависим от заемных средств, но уровень их использования, согласно четвертой группе, достаточно высокий, то класс кредитоспособности заемщика не понижается.

5. Коэффициенты обслуживания долга.

К = Прибыль до уплаты процентов и налогов / покрытия процента / Процентные платежи.

Нормативные уровни их следующие:

1 кл = 7,0; 2 и 3 кл = 5,0; 4 кл = 4,0; 5 кл = 3,0; 6 кл = 2,0.

То есть прибыль должна минимум в 2 раза превышать расходы по уплате процентов за соответствующий период.

На практике коммерческий банк сам выбирает коэффициенты для практического использования, решает вопросы об особенностях их расчетов, а затем включает их в стандартные бланки отчетности клиентов, т.е. предлагает клиенту самостоятельно рассчитать их, оставив за собой только проверку правильности расчета.

В итоге банк может составить и вести рейтинг кредитоспособности своих клиентов, т.е. перечень клиентов с заключением о классе их кредитоспособности. При всей позитивности предлагаемой системы коэффициентов нельзя, однако, не видеть их ограниченного характера, так как они:

отражают положение дел на предприятии-заемщике лишь в прошлом;

показывают лишь некоторые стороны деятельности предприятия (в основном движение оборотных средств);

не учитывают ни репутации заемщика, ни особенности и перспективы экономической конъюнктуры.

От применения данной системы коэффициентов не следует отказываться, но не стоит и ограничиваться только ею, особенно в условиях современной российской действительности. Единственным показателем, позволяющим судить о том, способно ли предприятие погасить свои краткосрочные обязательства, является сопоставление величины всех оборотных активов с суммарной величиной краткосрочных долгов независимо от структуры оборотных активов.