4.1 Прогнозирование вероятности банкротства

В зарубежных странах для оценки риска банкротства и кредитоспособности предприятия широко используются факторные модели известных западных экономистов – Альтмана, Лиса, Таффлера, Тишоу и другие, разработанные с помощью многомерного дискриминантного анализа.

Наиболее широкую известность получила модель Э. Альтмана:

где: х1 – собственный оборотный капитал/сумму активов;

х2 – нераспределенная (реинвестированная) прибыль/сумма активов;

х3 – прибыль до уплаты процентов/сумма активов;

х4 – балансовая стоимость собственного капитала/заемный капитал;

х5 – объем продаж (выручка)/сумма активов.

Константа сравнения по данному уравнению – 1,23.

Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

В 1972 г. Р. Лис разработал модель для Великобритании:

где: х1 – оборотный капитал/сумма активов;

х2 – прибыль от реализации/сумма активов;

х3 – нераспределенная прибыль/сумма активов

х4 – собственный капитал/заемный капитал.

Здесь пограничное значение равняется 0,037.

Р. Таффлер разработал следующую модель:

где: х1 – прибыль от реализации/краткосрочные обязательства;

х2 – оборотные активы/сумма обязательств;

х3 – краткосрочные обязательства /сумма активов;

х4 –выручка/сумма активов.

Если величина Z – счета больше 0,3, это говорит о том, что у фирмы не плохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

С помощью кластерного, корреляционного и многомерного факторного анализа установлено, что наибольшую роль в изменении финансового положения предприятий играют такие показатели, как:

х1 – доли собственного оборотного капитала в формировании оборотных активов, коэффициент;

х2 – коэффициент оборачиваемости оборотного капитала;

х3 – коэффициент финансовой независимости предприятия (доля собственного капитала в общей валюте баланса);

х4 – рентабельность собственного капитала, %.

Данные показатели положены нами в основу разработки логитрессионной модели для диагностики риска банкротства российских предприятий, которая получила следующее выражение:

Коэффициент этой

регрессии показывает вклад каждого

фактора в изменение уровня интегрального

показателя (Z

- счета) при изменении соответствующего

фактора на единицу. Если тестируемое

предприятие по данной модели набирает

значение

,

то оно оценивается как финансово

устойчивое. Напротив, предприятие

имеющее

,

то оно оценивается как финансово

устойчивое. Напротив, предприятие

имеющее ,

относится к группе высокого риска.

Промежуточное значениеZ

– счета от 0 до 1 характеризует степень

близости или дальности предприятия до

той или другой группы.

,

относится к группе высокого риска.

Промежуточное значениеZ

– счета от 0 до 1 характеризует степень

близости или дальности предприятия до

той или другой группы.

|

Показатели |

Базисные значения |

Отчетные значения |

|

Объем выпущенной и реализованной продукции |

79700 |

96356 |

|

Численность персонала, чел. |

381 |

389 |

|

Оплата труда в т.ч. ЕСН, тыс. руб. |

11628 |

6868 |

|

Материальные затраты |

50228 |

58284 |

|

Амортизация |

8311 |

10609 |

|

ОПФ, тыс. руб. |

74360 |

83834 |

|

Оборотные средства в ТМЦ, тыс. руб. |

16007 |

20200 |

|

Производительность труда, руб. |

209,18 |

247,7 |

|

Продукция на 1 руб. оплаты, руб. |

6,85 |

14,03 |

|

Материалоотдача |

1,58 |

1,65 |

|

Амортизациотдача |

9,59 |

9,08 |

|

Фондоотдача |

1,07 |

1,15 |

|

Оборачиваемость оборотных средств, число оборотов |

1792,46 |

1717,23 |

|

Себестоимость продаж |

70167 |

75761 |

|

Прибыль от продаж |

9533 |

20595 |

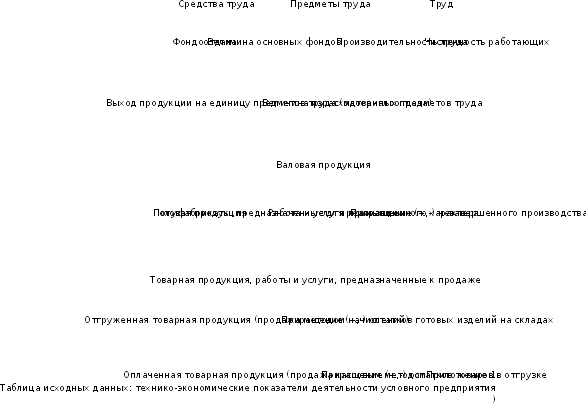

Таблица исходных данных: технико-экономические показатели деятельности условного предприятия

Приложение 2

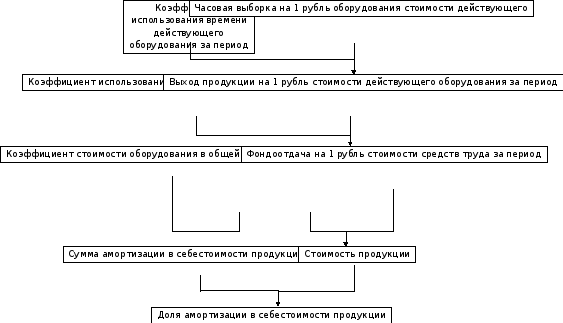

Рис. 1. Схема формирования и анализа показателей и факторов использования средств труда.

Приложение 3

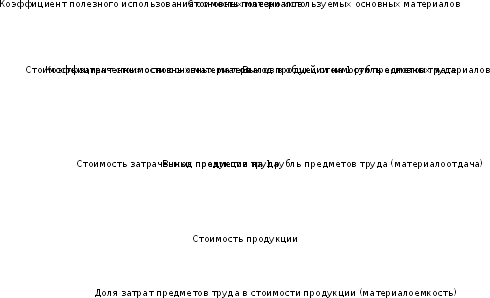

Приложение 4

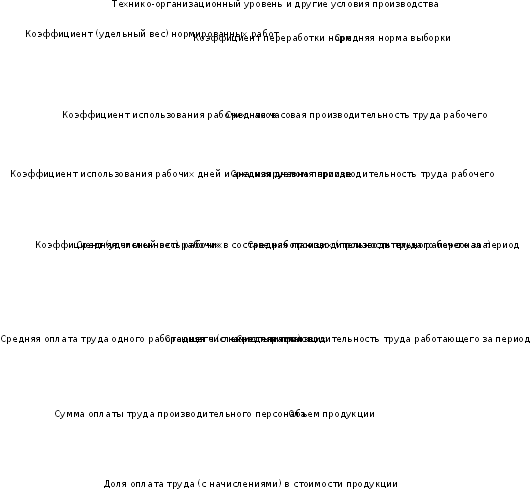

Рис. 3. Схема формирования показателей и факторов по труду и оплате труда

Приложение 5

Рис. 4. Схема формирования и анализа показателей и факторов выпуска и реализации продукции.

Приложение 6

Годовая бухгалтерская отчетность

ИНН 1452364128/147564231

ОКПО 15623452

ОКОНХ 13248

Организация ОАО «Восточный порт»

Адрес 856000, РФ, РС, ул. Герцегово , д. 8, т. 623152, факс 564897

Организационно-правовая форма открытое акционерное общество

Единица измерения тыс. руб.

Бухгалтерский баланс за 2012год

|

Актив |

На 31.12.12 |

На 31.12.11 |

На 31.12.10 |

| |||

|

Основные средства |

16176 |

17369 |

20917 |

|

Нематериальные активы |

1202 |

1414 |

1603 |

|

Финансовые вложения |

5516 |

5516 |

5516 |

|

Отложенные налоговые активы |

- |

- |

174 |

|

Итого по разделу 1 |

22894 |

24299 |

28210 |

| |||

|

Запасы |

6200 |

4815 |

4056 |

|

Дебиторская задолженность |

13292 |

15679 |

18777 |

|

Денежные средства и денежные эквиваленты |

828 |

4854 |

464 |

|

Итого по разделу 2 |

20320 |

25349 |

23297 |

|

Валюта баланса |

43214 |

49647 |

51507 |

|

Пассив |

На начало года |

На конец года |

|

| |||

|

Уставной капитал |

600 |

600 |

600 |

|

Добавочный капитал |

12411 |

12411 |

12411 |

|

Резервный капитал |

90 |

90 |

90 |

|

Нераспределенная прибыль (непокрытый убыток) |

15263 |

15383 |

15401 |

|

Итого по разделу 3 |

28364 |

28484 |

28502 |

| |||

|

Заемные средства |

3522 |

3522 |

3522 |

|

Отложенные налоговые обязательства |

267 |

271 |

- |

|

Прочие обязательства |

445 |

529 |

327 |

|

Итого по разделу 4 |

4234 |

4322 |

3849 |

| |||

|

Заемные средства |

- |

- |

2000 |

|

Кредиторская задолженность |

6116 |

2642 |

2482 |

|

Оценочные обязательства |

4500 |

14199 |

14674 |

|

Итого по разделу 5 |

10616 |

16842 |

19156 |

|

Валюта баланса |

43214 |

49647 |

51507 |