31.12.2010 И 31.12.2011

Расчет выполнен способом цепных подстановок.

- за счет изменения доли заемного капитала в валюте баланса

- за счет изменения доли основного капитала в валюте баланса

- за счет изменения доли оборотного капитала в основном капитале

- за счет изменения доли собственного капитала в оборотном капитале

- за счет изменения доли собственного оборотного капитала в собственном капитале

- размер совокупного влияния

|

Фактор |

Размер влияния |

% |

|

|

-0,034 |

36,17 |

|

|

0,1 |

-106,38 |

|

|

-0,175 |

186,17 |

|

|

-0,658 |

700 |

|

|

0,7 |

-744,68 |

|

|

-0,094 |

100 |

31.12.2011 И 31.12.2012

Расчет выполнен способом цепных подстановок.

- за счет изменения доли заемного капитала в валюте баланса

- за счет изменения доли основного капитала в валюте баланса

- за счет изменения доли оборотного капитала в основном капитале

- за счет изменения доли собственного капитала в оборотном капитале

- за счет изменения доли собственного оборотного капитала в собственном капитале

- размер совокупного влияния

|

Фактор |

Размер влияния |

% |

|

|

-0,168 |

70,89 |

|

|

-0,0345 |

14,56 |

|

|

0,0885 |

-37,34 |

|

|

-0,231 |

97,47 |

|

|

0,108 |

-45,57 |

|

|

-0,237 |

100 |

Типы финансовой устойчивости

Финансовая устойчивость — составная часть общей устойчивости предприятия, сбалансированность финансовых потоков, наличие средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени, в том числе обслуживая полученные кредиты и производя продукцию.

|

Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников. В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и иных источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости: - абсолютная финансовая устойчивость; - нормальная финансовая устойчивость; - неустойчивое финансовое состояние; - кризисное финансовое состояние. Финансовая устойчивость предприятия может быть восстановлена путем: - обоснованного снижения суммы запасов и затрат; - ускорения оборачиваемости капитала в оборотных активах; - пополнения собственного оборотного капитала за счет внутренних и внешних источников. |

|

|

|

|

|

|

|

|

Мониторинг финансового отчета «О прибылях и убытках»

Общая оценка финансового отчета «О прибылях и убытках»

Общая оценка финансового отчета о прибылях и убытках осуществляется на основании данных представленных в приложении 12 и 13. По данным горизонтального анализа выявлена следующая тенденция изменения показателей:

выручка от реализации имеет следующую тенденцию:

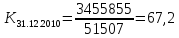

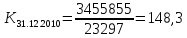

по состоянию на 31.12.2010 – 3455855 тыс. руб.

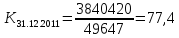

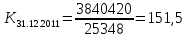

по состоянию на 31.12.2011 – 3840420 тыс. руб.

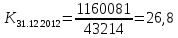

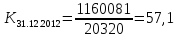

по состоянию на 31.12.2012 – 1160081 тыс. руб.

индекс изменения выручки от реализации имеет значения:

по состоянию на 31.12.2011/31.12.2010 = 1,11, чему соответствует абсолютный прирост +384565 тыс. руб.

по состоянию на 31.12.2012/31.12.2011= 0,3, чему соответствует абсолютный прирост -2650339 тыс. руб.

Динамика изменения выручки от реализации продемонстрированно на рисунке

Общая сумма затрат по данным финансового отчета определяется, как сумма строк 1.2120+с.2110+с.2220

- на 31.12.2010 составит 3189063тыс. руб.;

- на 31.12.2011 составит 3756447 тыс. руб.;

- на 31.12.2012 составит 1118956 тыс. руб.

О сумме фактических затрат можно судить на основании показателя затраты на 1 руб. дохода

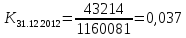

- по состоянию на 31.12.2010 - 3189063/ 3455855 = 0,92

- по состоянию на 31.12.2011 – 3756447/3840420 = 0,98

- по состоянию на 31.12.2012 – 1118956/1160081 = 0,96

Отклонение о сумме фактических затрат

- по состоянию на 31.12.2011 составит 0,06

- по состоянию на 31.12.2012 составит -0,02

Расчет и анализ показателей эффективности использования имущества

Эффективность (доходность, рентабельность) характеризует объем прибыли, полученный предприятием с одного рубля используемого ресурса.

Эффективность имущества (активов) – показатель характеризует объем получаемой прибыли с одного рубля актива организации.

Эффективность основного капитала – показатель характеризует объем получаемой прибыли с одного рубля внеоборотных активов организации.

Эффективность оборотного капитала - показатель характеризует объем получаемой

прибыли с одного рубля оборотных активов организации.

Эффективность собственного капитала - показатель характеризует объем получаемой прибыли с одного рубля собственного капитала организации.

Эффективность инвестиционного ресурса - показатель характеризует объем получаемой прибыли с одного рубля инвестиционной организации.

Эффективность продаж - показатель характеризует объем получаемой дохода, с одного рубля от продажи продукции.

Эффективность производства - показатель характеризует объем получаемой прибыли с одного рубля себестоимости выпущенной продукции.

Результаты расчета эффективности использования имущества должны быть обобщены в таблице 3.1.

Таблица 3.1 – Расчет показателей эффективности использования имущества

|

Показатель эффективности использования имущества |

Расчетное значение | ||

|

31.12.2010 |

31.12.2011 |

31.12.2012 | |

|

|

0,75 |

1,6 |

0,45 |

|

|

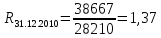

1,37 |

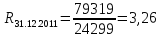

3,26 |

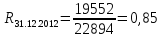

0,85 |

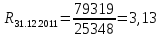

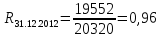

|

|

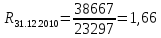

1,66 |

3,13 |

0,96 |

|

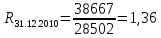

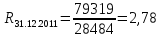

|

1,36 |

2,78 |

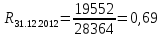

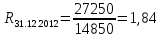

0,69 |

|

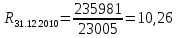

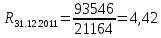

|

10,26 |

4,42 |

1,84 |

|

|

0,027 |

0,021 |

0,017 |

|

|

0,014 |

0,024 |

0,02 |

Анализируя данные таблицы 3.1

Анализ показателей деловой активности

Деловая активность предприятия характеризуется системой показателей оборачиваемости:

который характеризует количество раз совершаемых используемым имуществом оборотов, данный показатель стремиться к максимальному значению (т.е. чем больше показатель, тем лучше);

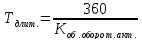

показатель характеризует количество дней, за которые совершается один оборот, данный показатель стремится к минимальному значению;

показатель характеризует объем имущества на один рубль дохода (чем меньше показатель, тем лучше).

Расчет показателей деловой активности условного предприятия

Таблица 3.2 -

|

Показатель |

31.12.2010 |

31.12.2011 |

31.12.2012 |

|

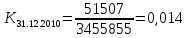

Стоимость активов |

51507 |

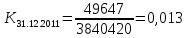

49647 |

43214 |

|

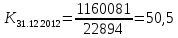

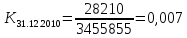

Стоимость внеоборотных активов |

28210 |

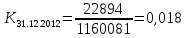

24299 |

22894 |

|

Стоимость оборотных активов |

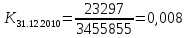

23297 |

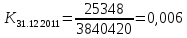

25348 |

20320 |

|

Выручка |

3455855 |

3840420 |

1160081 |

- расчет показателей оборачиваемости имущества

- расчет показателей оборачиваемости внеоборотных активов

- расчет показателей оборачиваемости оборотных активов

Таблица 3.3 – Анализ показателей деловой активности

|

Показатель |

31.12.2010 |

31.12.2011 |

31.12.2012 |

Изменение | |

|

31.12.2011 к 31.12.2010 |

31.12.2012 к 31.12.2011 | ||||

|

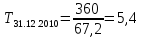

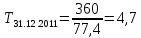

|

67,2 |

77,4 |

26,4 |

+10,2 |

-5,1 |

|

|

5,4 |

4,7 |

13,4 |

-0,7 |

+8,7 |

|

|

0,014 |

0,013 |

0,037 |

-0,001 |

+2,8 |

|

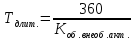

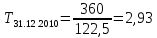

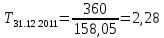

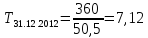

|

122,5 |

158,05 |

50,5 |

+35,55 |

-107,55 |

|

|

2,93 |

2,28 |

7,12 |

-0,65 |

+4,84 |

|

|

0,007 |

0,0066 |

0,018 |

-0,0004 |

+0,0114 |

|

|

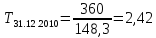

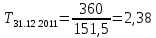

148,3 |

151,5 |

57,1 |

+3,2 |

-91,4 |

|

|

2,42 |

2,38 |

6,3 |

-0,04 |

+3,92 |

|

|

0,008 |

0,006 |

0,019 |

-0,002 |

+0,013 |

Банкротства субъекта хозяйствования

Основным признаком банкротства является непосредственно предприятие обеспечить выполнение требований кредитов в течении трех месяцев со дня наступления сроков платежей. По истечению этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия – должника банкротом.

Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и рисков потерь.

Несостоятельность субъекта хозяйствования может быть:

- несчастной – не по собственной вине, а вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране, общий спад производства, банкротство должников, и другие внешние факторы);

- ложной (корыстной) – в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторов;

- неосторожный – вследствие неэффективной работы, осуществления рискованных операций.