02-02-2015_09-26-25 / Финансовая система

.doc

Финансовая система – представляет совокупность взаимосвязанных структурных финансовых элементов.

Понятие финансы охватывают с одной стороны государственные финансы, с другой стороны финансы предприятий и корпораций.

Государственные финансы – экономические отношения, связанные с первичным и вторичным распределением и потреблением части совокупного общественного продукта в целях образования денежных фондов, необходимых государству для выполнения его функций, их материальное содержание воплощается в государственном и местном бюджете, специальных фондах, финансах государственных предприятий.

Финансы частных предприятий и корпораций выражают денежные отношения, которые возникают в ходе их экономической деятельности и обеспечивают процесс производства и получения прибыли. Они материализуются в виде денежного капитала, различных денежных фондов предприятия.

Характерные черты финансов:

-

Денежная форма.

-

Распределительный характер отношений.

-

Распределение СОП и НД, через реальные денежные фонды.

Т.о финансы по своему происхождению – денежные отношения. Но не все денежные отношения относятся к финансовым, они становятся таковыми, лишь когда в процессе производства и реализации товаров формируются денежные доходы участников процесса воспроизводства и происходит использование этих доходов, т.е, когда движение денег приобретает определенную самостоятельность.

Функции финансов:

-

Аллокация – предоставление обществу (за счет финансовых ресурсов) общественных благ.

-

Перераспределение – корректировка распределения доходов и имущества с ориентацией на социальное равенство.

-

Стабилизация – реализация целевых установок экономической политики (полная занятость, экономический рост, стабильность цен.)

Процесс функционирования финансовой системы для выполнения определенных целей на уровне государства представляет собой финансовую политику.

Её понимание отражает два аспекта:

-

Речь идёт о регулировании экономики с помощью доходов и расходов. Такое направление использования финансов называется фискальной политикой.

-

Подразумевается регулирование бюджетных процессов (достижение бюджетного равновесия). Данный вид мер называется бюджетной политикой.

Государственный бюджет - основной финансовый план государства, который по материальному содержанию есть централизованный фонд денежных средств, а по социально- экономической сущности – инструмент перераспределения национального дохода.

Государственный бюджет выполняет следующие функции:

-

Перераспределение национального дохода,

-

Государственное регулирование и стимулирование экономики,

-

Стимулирование научно- технического прогресса

-

Финансовое обеспечение социальной политики

-

Контроль за образованием и использованием централизованного фонда денежных средств.

Расходы государственного бюджета:

-

Военные и внешнеполитические расходы

-

Социально- экономические расходы

-

Расходы на государственное управление и охрану правопорядка

-

Проценты по государственному долгу.

Доходы госбюджета:

-

Налоги

-

Неналоговые платежи.

Бюджетный дефицит, причины.

-

Необходимость осуществления крупных государственных вложений в экономику

-

Чрезвычайные обстоятельства

-

Кризисные явления в экономике, её несбалансированность.

Источники покрытия бюджетного дефицита: государственные займы, эмиссия ценных бумаг, увеличение налоговых поступлений в бюджет.

Сеньораж- доходы государства от эмиссии денег. Он возникает от повышения темпов роста денежной массы над темпами роста реального ВВП, что приводит к повышению цен.

В результате все экономические агенты платят инфляционный налог, и часть их доходов перераспределяется в пользу государства через возросшие цены.

Если дефицит госбюджета финансируется с помощью выпуска государственных займов, то увеличивается средняя рыночная ставка процента, что приводит к снижению инвестиций в частном секторе, падению чистого экспорта и частично к сокращению потребительских расходов. В итоге возникает эффект вытеснения, который ослабляет стимулирующий эффект фискальной политики.

Налоги: Сущность, виды, функции.

Налоги – обязательные платежи физических и юридических лиц в бюджет государства.

Функции налогов.

-

Фискальная – обеспечение финансирования государственных расходов.

-

Регулирующая – предполагает государственное регулирование экономики, перераспределение в этих целях финансовых потоков.

-

Социальная – поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

Виды налогов.

-

Прямые и косвенные налоги ( по способу изъятия). Критерий деления: возможность переложить налог на потребителя

Прямые налоги взимаются с конкретного юридического или физического лица. Т.е кто уплачивает и платит налог- одно лицо. Например, подоходный налог, налог на прибыль предприятий, налоги на собственность и др.

Косвенные налоги взимаются через надбавку к цене и являются структурной составляющей цены. Плательщиком данного налога является покупатель данного товара. Уплачивает налог производитель товаров. Пример: НДС, акциз, таможенные пошлины.

-

В зависимости от того, как устанавливается налоговая ставка, различают три типа налогообложения: пропорциональный, прогрессивный, регрессивный.

Налоговая ставка - размер налога на единицу обложения.

Предельная налоговая ставка – соотношение между приростом суммы вносимого налога и приростом дохода:

t= ∆ T\∆y

При пропорциональном налоге налоговая ставка не зависит от величины дохода. Поэтому сумма налога пропорциональна величине дохода.

При прогрессивном налоге налоговая ставка увеличивается по мере роста величины дохода и уменьшается по мере сокращения дохода.

При регрессивном налоге налоговая ставка увеличивается по мере сокращения дохода и уменьшается по мере роста дохода.

Системы налогообложения.

|

|

Пропорциональный налог |

Прогрессивный налог |

Регрессивный налог |

|||

|

Доход |

Ставка налога |

Налоговая сумма |

Ставка налога |

Налоговая сумма |

Ставка налога |

Налоговая сумма |

|

100 д.ед |

10% |

10 |

10% |

10 |

15% |

15 |

|

200 д.ед |

10% |

20 |

12% |

24 |

12% |

24 |

|

300 д.ед |

10% |

30 |

15% |

45 |

10% |

30 |

Мультипликатор налогов.

Показатель, который показывает, как изменится объём национального дохода (У) в результате изменения налоговых поступлений (Т)- мультипликатор налогов.

Формула: - МРС/ МРS

Знак минус показывает обратную зависимость между налоговыми поступлениями и приростом национального дохода. Увеличение налоговых поступлений вызывает уменьшение национального дохода и наоборот.

Например, если в экономике сложились условия, при которых МРС= 0,8, а МРS=0,2, то коэффициент мультипликации равен - 4. Это означает, что любой введённый налог вызовет четырёхкратное сокращение совокупного спроса. Однако, если налог будет уменьшен или отменён, то совокупный спрос увеличится в 4 раза по отношению к однократному сокращению налога.

Для нормального функционирования экономики нужна чёткая, грамотная фискальная политика.

Бюджетно- налоговая ( фискальная) политика- меры правительства по изменению государственных расходов, налогообложения и состояния госбюджета, направленные на обеспечение полной занятости, равновесия платёжного баланса и экономического роста при производстве неинфляционного ВВП.

Стимулирующая бюджетно - налоговая политика (фискальная экспансия) в краткосрочной перспективе имеет своей целью уменьшение циклического спада экономики и предполагает увеличение госрасходов и снижение налогов или комбинирование этих мер.

Сдерживающая бюджетно- налоговая политика ( фискальная рестрикция) имеет своей целью ограничение циклического подъёма экономики понижение госрасходов и увеличение налогов или комбинирование этих мер.

Дискреционная фискальная политика – целенаправленное изменение величин государственных расходов, налогов и сальдо государственного расходов налоговых и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объёма производства, темпов инфляции и состояние платежеспособного баланса.

Недискриционная фискальная политика – автоматические изменения названных величин в результате циклических колебаний совокупного дохода. Она предполагает автоматическое увеличение ( уменьшение) чистых налоговых поступлений в госбюджет в периоды роста ( уменьшение) ВВП, который оказывает стабилизирующее воздействие на экономику.

Чистые налоговые поступления – разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.

При недискреционной фискальной политике бюджетный дефицит и излишек возникают автоматически в результате действия встроенных стабилизаторов экономики.

Встроенный автоматический стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики государства (прогрессивная ставка налогообложения, система государственных трансфертов и система участия в прибылях)

По мере роста объёма национального продукта идут пропорциональные приросты налоговых поступлений ( при прогрессивных ставках) от налогов на доходы корпораций, акцизов. В случае падения национального производства эти виды налоговых поступлений уменьшаются. Трансфертные платежи имеют обратное воздействие: во время экономического подъёма снижаются и наоборот.

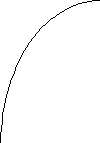

Кривая Лаффера (Артур Лаффер (англ. Arthur Betz Laffer; 14 августа 1940) — американский экономист, один из основателей теории предложения в экономике. Стал известен во время правления Рейгана. Знаменит благодаря кривой Лаффера, которая показывает, что в определённых условиях уменьшение налоговых ставок может вызвать увеличение налоговых поступлений.)

Сторонники снижения налогов и стимулирования инвестиций являются представителями школы предложения. Они считают, что надо отказаться от системы прогрессивного налогообложения, снизить налоговую ставку на предпринимательство, на заработную плату и дивиденты. Требуется стимулировать инвестиционный процесс. В качестве довода используется кривая Лаффера.

При сокращении ставок база налогообложения, в конечном счете, увеличивается (больше продукции, больше налогов). Высокие налоги снижают базу налогообложения и доходы государственного бюджета.

Противоречие: для налогоплательщиков привлекательной является низкая ставка налогов (около 15%), однако государство при данном уровне нагрузки располагает минимальными возможностями управления развития экономики. Поэтому развитые государства стремятся вернуть деньги в экономику, например через социальные программы.

График: Кривая Лаффера. Т – общая сумма налоговых поступлений в бюджет, t- ставка налога.

Т

t

50% 100%