Lekcii_MSFO

.pdfОбъект, подходящий под определение элемента отчетности, должен признаваться, если:

существует вероятность того, что любая экономическая выгода, ассоциируемая с объектом, будет получена или утрачена компанией;

существует вероятность того, что любая экономическая выгода, ассоциируемая с объектом, будет получена или утрачена компанией;  объект имеет стоимость, которая может быть надежно оценена.

объект имеет стоимость, которая может быть надежно оценена.

Следует отметить, что при оценке соответствия объекта этим условиям необходимо учитывать и требование существенности.

1.1.7. Измерение элементов финансовой отчетности

Количественное измерение активов, обязательств, капитала, доходов и расходов в бухгалтерском учете и финансовой отчетности осуществляется в денежном выражении. Элементы, не имеющие стоимости, не поддающиеся денежному измерению, не могут получить количественную характеристику, а, следовательно, не могут быть отражены в бухгалтерском учете и внесены в отчетный бухгалтерский баланс и другие формы финансовой отчетности.

Количественное измерение (оценка) представляет собой методику определения денежной суммы, по которой хозяйственные операции, факты и события заносятся в регистры бухгалтерского учета и обобщаются в финансовой отчетности. Для этого необходимо выбрать денежную единицу и метод количественной оценки объектов учета. В большинстве государств мира законодательно предписывается составлять финансовую отчетность в национальных денежных единицах. В России бухгалтерская отчетность составляется в рублях. При составлении финансовой отчетности по МСФО применяется любая валюта, принятая в местах, куда представляется такая отчетность.

Количественная оценка выражается в номинальных денежных единицах, но в условиях повышенного уровня инфляции вполне уместно делать поправку на общий индекс изменения покупательной силы денег или выражать денежную величину в постоянных единицах покупательной силы.

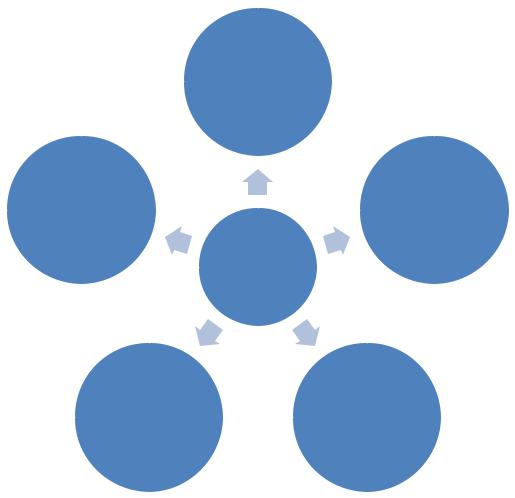

В Принципах предусматривается, что в финансовой отчетности в разной степени и в различных комбинациях могут использоваться несколько методов количественного измерения стоимости (рис. 11).

Первоначальная стоимость (историческая стоимостью) или фактической стоимостью, представляет выражение стоимостного количественного значения того или иного объекта бухгалтерского учета на основе фактической суммы денежных средств, их эквивалентов, заплаченных при его приобретении или начисленных при его изготовлении собственными силами. Если объект приобретен в обмен на другие активы, его первоначальная стоимость определяется по стоимости этих других активов, переданных продавцу в ходе обменной операции. В первоначальную стоимость могут быть включены транспортные и любые иные расходы, связанные с приобретением данного объекта.

41

Первоначальная

стоимость

Дисконтированная |

Текущая стоимость |

|

стоимость |

||

|

Способы

оценки

Справедливая |

Стоимость |

|

реализации |

||

стоимость |

||

(погашения) |

||

|

Рис.11. Способы оценки элементов финансовой отчетности

Обязательства оцениваются по сумме начисленных либо полученных денежных средств, их эквивалентов и иных выгод, приобретенных в обмен на обязательство или ожидаемых выплат при нормальном ходе дел, которые необходимы для погашения обязательства, например, налогов, заработной платы и т.п.

Первоначальная стоимость - преимущественная стоимость, применяемая для количественного измерения элементов финансовой отчетности. Чаще всего она применяется в комбинации с другими методами. Так, например, количественная величина товарно-материальных ценностей зачастую определяется по стоимости реализации за вычетом торговых издержек, если она ниже себестоимости, а стоимость ликвидных ценных бумаг - по реализационной стоимости. В некоторых странах основные средства периодически переоцениваются по их рыночной текущей стоимости.

Текущая стоимость (восстановительная стоимость) представляет количественное выражение денежных средств или их эквивалентов, которое пришлось бы выплатить в данный момент при необходимости замены

42

данного объекта имущества новым. Это могут быть выплаты на физическую замену объекта или расходы на оказание эквивалентных услуг.

Обязательства оцениваются по текущей стоимости, которая представляет собой недисконтированную сумму денежных средств, их эквивалентов, которая необходима для их погашения в данный момент.

Вкачестве текущей стоимости чаще всего используют рыночную стоимость объектов либо их аналогов. В сложных случаях — экспертную оценку, основанную на изучении рыночной конъюнктуры и иных факторов.

Стоимость реализации (погашения) составляет сумму денежных средств или их эквивалентов, за которую тот или иной объект активов (имущества) может быть продан на рынке в ходе обычной коммерческой операции. Иначе говоря, это цена продажи объекта за вычетом торговых издержек. Стоимость реализации позволяет определить величину упущенной выгоды в случае, если данный объект не будет продан. Стоимость реализации определяется также при наступлении срока ликвидации объекта.

Стоимость погашения обязательств определяется по недисконтированной сумме денежных средств (их эквивалентов), которую необходимо потратить для погашения обязательств при соблюдении всех условий сделки при обычном развитии событий.

Справедливая стоимость — это сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами.

Впоследние годы справедливая стоимость все чаще применяется для оценки активов, в особенности долгосрочных, в отчетном бухгалтерском балансе с отражением разницы в отчете о прибылях и убытках. Применение такой оценки предусматривается МСБУ16 «Основные средства», МСБУ17 «Аренда», МСБУ38 «Нематериальные активы», МСБУ39 «Финансовые инструменты: признание и оценка», МСБУ41 «Сельское хозяйство» и в ряде других стандартов.

Определение термина «справедливая стоимость» весьма идеализировано. Оценить и признать справедливую стоимость на практике не так просто, существенное влияние оказывает и субъективный подход. МСФО указывают, что наилучшие условия для оценки справедливой стоимости создает наличие активного рынка, на котором совершаются регулярные сделки с однородными товарами, в любое время можно найти продавца и покупателя, желающих совершить сделку, информация о ценах доступна всем заинтересованным лицам. Отсутствие активного рынка затрудняет определение справедливой стоимости. МСФО допускают применение некоторых альтернативных методик расчета справедливой стоимости, что иногда чревато искажениями отчетности.

43

Текущая дисконтированная стоимость (приведенная стоимость),

представляет собою дисконтированную стоимость чистого притока денежных средств, который, по нашему предположению, будет создан данным активом при нормальных условиях хозяйственной деятельности. Иначе говоря, это дисконтированная величина будущих денежных поступлений (их эквивалентов), которые, как ожидается, может принести реализация данного имущества в ходе обычной коммерческой операции.

Обязательства оцениваются по дисконтированной стоимости будущего оттока денежных средств, который, по нашему предположению, потребуется для погашения обязательств при нормальной хозяйственной ситуации.

Дисконтирование стоимости основано на реально существующем положении о том, что некоторая сумма денег сегодня стоит больше, чем в будущем, через год или несколько лет, из-за того, что она может быть использована для получения дохода в виде процентов. Дисконтированная сумма определяется по формуле сложных процентов в зависимости от принятой в расчет нормы процента и числа временных периодов.

Расчеты производятся по таблицам дисконтирования, где приводятся данные в расчете на один доллар в зависимости от заданной станки процента и числа периодов, принятых при дисконтировании. Дисконтная величина на одну денежную единицу умножается на всю сумму. В результате получаем суммарную дисконтированную стоимость. Таблицы, рассчитанные на один доллар, можно применять и для дисконтирования сумм, выраженных в рублях и в любых других денежных единицах.

Коэффициент дисконтирования (Р), определяющий настоящую стоимость платежа, который будет осуществлен через n лет при ставке дисконтирования i, определяется по формуле:

Р=1/(1+i)ⁿ

Коэффициент дисконтирования всегда меньше единицы и определяет количественную величину настоящей стоимости одного доллара, рубля или любой иной денежной единицы в будущем при соблюдении условий, принятых для его расчета. Общую сумму будущего платежа определяют умножением коэффициента дисконтирования на стоимость актива или обязательства, подвергающуюся дисконтированию.

При выборе ставки процента для дисконтирования, а она выбирается лицом, производящим расчеты текущей дисконтированной стоимости для оценки отдельных статей финансовой отчетности (отдельных объектов бухгалтерского учета), следует иметь в виду, что преобладающая рыночная процентная ставка возникает на основе взаимодействия по крайней мере трех факторов (рис.12).

44

Безрискова

процентная

ставка

Надбавка за риск

Инфляционная

надбавка

•Возникает на основе спроса и предложения

на заемные средства и других объективных

рыночных факторов в кредитном секторе

•Обусловлена степенью риска невозврата заемных денег

•Зависит от уровня инфляции и инфляционных ожиданий заимодателя

Рис. 12. Слагаемые преобладающей процентной ставки

Международные стандарты финансовой отчетности, а также обычаи делового оборота могут устанавливать конкретные подходы к выбору процентных ставок дисконтирования. Но и общем случае такая ставка

выбирается по среднему значению или преобладающему значению

текущей рыночной ставки процента для данного рода финансовых операций.

ТЕМА 1.2. СОСТАВ ФИНАНСОВОЙ ОТЧЕТНОСТИ (МСФО: IAS 1, 7,

34 И IFRS 5, 8)

1.2.1.Представление финансовой отчетности (МСФО IAS 1)

Целью данного стандарта является обеспечение основы для представ-

ления финансовой отчетности общего назначения с тем, чтобы достичь ее сопоставимости с финансовой отчетностью предыдущих периодов и с финансовой отчетностью других компаний. Стандарт содержит:

общие требования к представлению финансовой отчетности; рекомендации по формированию ее структуры; минимальные требования к ее содержанию.

Сфера применения. Используется при представлении всех форм отчетности общего назначения, подготавливаемых и представляемых в соответствии с МСФО.

Ключевые положения

1.Достоверное представление. Финансовая отчетность должна достоверно представлять финансовое положение, финансовые

45

результаты и денежные потоки компании. Благодаря достоверному представлению правдиво отражаются результаты операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов, обозначенных в «Принципах...». Достоверное представление информации обеспечивается применением данного стандарта.

2. Оборотные активы включают:

активы, подлежащие продаже или предполагаемые к реализации или потреблению в течение нормального операционного цикла компании; активы, предназначенные в первую очередь для продажи;

активы, подлежащие продаже или предполагаемые к реализации или потреблению в течение нормального операционного цикла компании; активы, предназначенные в первую очередь для продажи;

активы, реализация которых предполагается в течение 12 месяцев после отчетной даты баланса;

денежные средства и денежные эквиваленты, если не существует ограничений их использования по крайней в течение 12 месяцев.

денежные средства и денежные эквиваленты, если не существует ограничений их использования по крайней в течение 12 месяцев.

3. Краткосрочные обязательства включают:

обязательства, предполагаемые к погашению в течение нормального операционного цикла компании; обязательства, предназначенные в первую очередь для продажи;

обязательства, предполагаемые к погашению в течение нормального операционного цикла компании; обязательства, предназначенные в первую очередь для продажи;

обязательства, подлежащие погашению в течение 12 месяцев после отчетной даты баланса.

4. Долгосрочные обязательства, предусматривающие выплату процентов, со сроком погашения 12 месяцев после отчетной даты баланса классифицируются как «долгосрочные» в следующих случаях:

первоначальный срок погашения свыше 12 месяцев; существует намерение рефинансировать обязательство или пересмотреть срок его погашения;

договор о рефинансировании обязательства или пересмотре срока погашения по нему заключен на отчетную дату или до отчетной даты.

договор о рефинансировании обязательства или пересмотре срока погашения по нему заключен на отчетную дату или до отчетной даты.

Порядок учета. Финансовая отчетность представляет информацию о финансовом положении компании, финансовых результатах и денежных потоках, полезную для широкого круга пользователей в процессе принятия экономических решений.

Полный комплект финансовой отчетности включает: отчет о финансовом положении (бухгалтерский баланс); отчет о прибылях и убытках; отчет об изменениях капитала;

отчет о движении денежных средств; учетную политику и примечания.

Приветствуется предоставление компаниями другой финансовой и нефинансовой информации в дополнение к финансовой отчетности.

46

При представлении финансовой отчетности руководство компании действует в соответствии с нижеследующим:

достоверное представление. Финансовая отчетность достоверно представляет информацию о финансовом положении, финансовых результатах и денежных потоках компании;

для соответствия МСФО соблюдаются такие аспекты: соответствие МСФО раскрывается, соблюдение всех требований каждого стандарта обязательно,

раскрытие не исправляет ненадлежащего ведения учета, раннее соответствие одному из стандартов МСФО указывается,

отклонение от требований МСФО разрешено только в исключительно редких случаях, когда использование МСФО являлось бы столь дезориентирующим, что вступало бы в противоречие с целями финансовой отчетности. При таких обстоятельствах компании следует раскрыть причины отклонения от МСФО и порожденный этим финансовый эффект;

финансовая отчетность представляется при соблюдении такого допущения, как непрерывность деятельности, если только руководство не намеревается ликвидировать компанию или прекратить коммерческую деятельность. Если отчетность не представляется на основе допущения непрерывности деятельности, то сам факт и причины отклонения раскрываются. События и условия, вызывающие значительные сомнения относительно дальнейшей способности компании продолжать свою деятельность на непрерывной основе, также раскрываются;

все формы финансовой отчетности, за исключением отчета о движении денежных средств, представляются по методу начисления;

представление и классификация статей отчетности последовательны от одного периода к другому, если только изменение не вызвано необходимостью более адекватного представления отчетности или не

является требованием МСФО; |

|

|

|

||

|

агрегирование |

несущественных статей |

аналогичного |

происхождения |

|

и назначения допускается. Существенные статьи не агрегируются; |

|||||

|

взаимозачет активов и обязательств не допускается, если только это |

||||

не |

разрешено |

МСФО. |

Однако |

допускается |

взаимозачет |

несущественных прибылей, убытков и соответствующих расходов, возникающих в результате похожих операций и событий.

По сопоставимой информации представляются следующие аспекты: числовая информация, касающаяся предыдущего периода; соответствующая текстовая и описательная информация.

Представление и раскрытие. Определение форм отчетности и отчетного периода предполагает следующее:

финансовая отчетность выделяется из всей прочей информации; каждый компонент ясно определен;

47

четко указываются следующие данные:

четко указываются следующие данные:

—название отчитывающейся компании,

—собственная отчетность компании, отделенная от отчетности группы,

—отчетная дата или период,

—валюта отчетности,

—уровень точности.

В балансе представляется информация о финансовом состоянии компании. Она подразделяется на множество категорий и классификаций активов и обязательств.

Разделение статей баланса на «краткосрочные» и «долгосрочные».

Статьи баланса подразделяются на оборотные и внеоборотные активы, а также на краткосрочные и долгосрочные обязательства, если только представление, основанное на степени ликвидности, не обеспечивает более уместную и надежную информацию (например, в случае банка или подобной финансовой структуры). Суммы к возмещению и погашению в течение 12 месяцев раскрываются.

Минимальная информация, необходимая в отчете о финансовом положении, представлена в табл. 13.

|

Таблица 13 |

|

Минимальная информация в отчете о финансовом положении |

||

Активы |

Обязательства и капитал |

|

Основные средства |

Задолженность перед |

|

Инвестиционная собственность |

поставщиками и прочая |

|

Нематериальные активы |

кредиторская задолженность |

|

Финансовые активы |

Оценочные резервы |

|

Инвестиции, учтенные по методу |

Финансовые обязательства |

|

долевого участия |

Отложенные налоговые |

|

Биологические активы |

обязательства |

|

Отложенные налоговые активы |

Текущие налоговые обязательства |

|

Запасы |

|

|

Задолженность покупателей и прочая |

Резервный капитал |

|

дебиторская задолженность |

Доля миноритарных акционеров |

|

Текущие налоговые активы |

Собственный капитал |

|

Денежные средства и денежные |

материнской компании |

|

эквиваленты |

|

|

Активы, предназначенные для продажи |

|

|

(IFRS 5) |

|

|

Активы к списанию, предназначенные |

Обязательства к списанию, |

|

для продажи (IFRS 5) |

предназначенные для продажи |

|

Другая информация, представляемая в балансе или примечаниях:

1.Соответствующая дополнительная подклассификация (для каждого класса акционерного капитала):

48

—количество акций, разрешенных к выпуску;

—количество выпущенных и полностью оплаченных акций;

—количество выпущенных и не полностью оплаченных акций;

—номинальная стоимость акций или указание на отсутствие такой стоимости;

—сверка количества акций в обращении на начало и на конец года;

—права, привилегии, ограничения, связанные с данным классом акций;

—акции, принадлежащие самой компании, ее дочерним или ассоциированным компаниям;

—акции, зарезервированные для выпуска по договорам опциона или продажи.

2.Характер и назначение каждого вида резервного капитала.

3.Сумма предложенных, но официально не утвержденных к выплате дивидендов.

4.Сумма кумулятивных еще не признанных дивидендов по привилегированным акциям.

Информация о |

финансовых |

результатах |

компании представляется |

в отчете о прибылях и убытках. |

|

|

|

Минимальная |

информация, |

необходимая |

в отчете о прибылях |

иубытках:

—выручка;

—финансовые расходы;

—доля прибыли/убытков ассоциированных компаний и совместных предприятий;

—расходы по выплате налога;

—прекращенная деятельность;

—прибыль или убыток;

—прибыль или убыток миноритарных акционеров;

—прибыль или убыток, относимые к собственному капиталу материнской компании.

Другая информация, представляемая в отчете о прибылях и убытках.

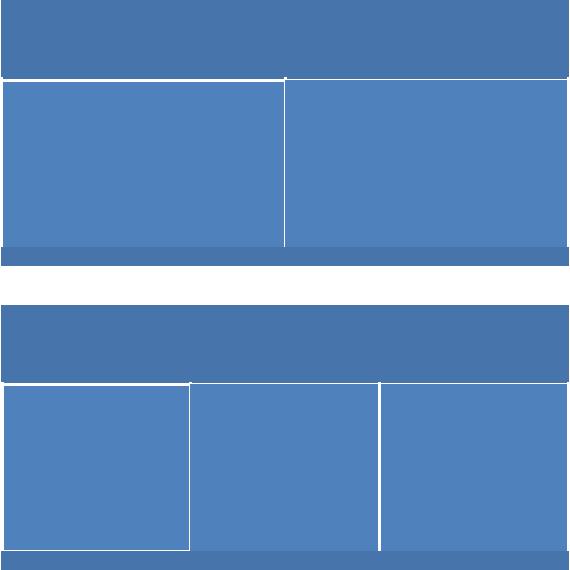

Анализ расходов по видам или функциям (прил. 4).

Стандарт рекомендует два подхода к классификации затрат: метод характера затрат (классификация по элементам затрат) и метод функций затрат или метод себестоимости продаж (реализации). Соответственно возникает два формата представления отчетности.

Оба формата позволяют получить совершенно идентичный результат, но по-разному, раскрывают данные о формировании финансовых результатов.

Различия между вариантами можно показать графически (рис.14,15).

49

Доход от продажи (реализации)

Себестоимость Прибыль

Рис. 14. Метод функций затрат или метод себестоимости продаж (реализации)

Доход от продажи (реализации)

|

Изменение в |

|

|

запасах готовой |

|

Затраты |

продукции и |

Прибыль |

|

незавершенного |

|

|

производства |

|

Рис. 15. Метод характера затрат (классификация по элементам затрат)

Метод характера затрат легко применим во многих небольших компаниях, где не требуется распределения операционных расходов в соответствии с функциональной классификацией.

При классификации по функциям необходимо раскрытие следующей информации:

—амортизационные отчисления по материальным активам;

—амортизационные отчисления по нематериальным активам;

—расходы по выплатам работникам;

—общая сумма признанных дивидендов и их величина в расчете на одну акцию.

Отчет об изменениях капитала отражает информацию об увеличении или уменьшении чистых активов или капитала компании (прил.5).

Минимальная информация, необходимая в отчете об изменениях капитала:

— прибыль или убыток за период;

50