Внереализационные расходы (ст. 265):

Внереализационные расходы – это расходы не связанных с производством и реализацией, включая обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

К внереализационным расходам относятся 22

вида расходов, определенных в ст. 265 НК РФ.

Этот перечень является открытым, т.е. к внереализационным могут быть отнесены любые

обоснованные расходы, не связанные с производством и реализацией.

Учет процентов по долговым

обязательствам

(ст. 269):

Налогоплательщик может выбрать порядок учета процентов по долговым обязательствам (общее или специальное правило)

Общее правило

Расходом признаются проценты, начисленные по долговому обязательству, если размер

начисленных процентов не отклоняется более чем на 20 % от среднего уровня процентов, по долговым обязательствам, выданным в том же квартале (месяце) на сопоставимых условиях.

Сопоставимые условия – это та же валюта, те же сроки, сопоставимые объемы, аналогичные обеспечения.

Учет процентов по долговым

обязательствам

(ст. 269):

Специальное правило

При оформлении долгового обязательства в

рублях:

% max = СР × 1,1

где, % max - предельная величина процентов,

признаваемых расходом; СР – ставка рефинансирования ЦБ РФ на дату:

привлечения денежных средств – по долговым обязательствам, не содержащим условие об изменении процентной ставки в течение всего срока действия договора;

признания расходов в виде процентов – по прочим долговым обязательствам.

При оформлении долгового обязательства в

= 15 %

Учет процентов по долговым

обязательствам

(ст. 269):

Расходы в виде процентов признаются:

по договорам действующим более 1 отчетного периода – на конец месяца отчетного периода;

При прекращении действия договора (погашении обязательства) до истечения отчетного периода – на дату прекращения действия (погашения).

Учет курсовых и суммовых разниц

(ст. 265, 272):

Расходы в виде курсовой разницы – возникают от переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте, проводимой в связи с изменением курса иностранной валюты, установленного ЦБ РФ.

Учитываются в последний день отчетного периода.

Расходы в виде суммовой разницы –

возникают, если сумма обязательств, установленная в условных единицах на дату реализации (оприходования) ТРУ, не соответствует

фактически поступившей (уплаченной) сумме в рублях.

Резервы, предусмотренные главой 25 НК

РФ.

1.Резерв по сомнительным долгам (ст. 266)

2.Резерв по гарантийному ремонту и

обслуживанию (ст. 267)

3.Резерв предстоящих расходов, направляемых на цели, обеспечивающие социальную защиту инвалидов (ст. 267.1)

4.Резерв на возможные потери по ссудам (ст. 292)

5.Резерв под обесценение ценных бумаг (ст. 300)

6.Резерв предстоящих расходов на ремонт основных средств (ст. 324)

7.Резерв предстоящих расходов на оплату отпусков (ст. 324.1)

8.Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по

итогам работы за год (ст. 324.1)

Резерв по сомнительным долгам (ст.

266)

Сомнительный долг – это долг, возникший в связи с реализацией ТРУ, не погашенный в сроки, установленные договором.

Безнадежный долг – это долг, по которому истек установленный срок исковой давности (3 года) или который в соответствии с ГК РФ невозможен ко взысканию.

Резерв создается при применении метода начисления.

Отчисления в резерв включаются в состав

внереализационных расходов на последнее число отчетного периода.

Сумма резерва не может превышать 10 процентов доходов от реализации.

Резерв по сомнительным долгам (ст.

266)

Сумма резерва определяется по результатам проведенной на последнее число отчетного периода инвентаризации дебиторской задолженности и в нее включаются долги, со сроком возникновения:

свыше 90 дней – в резерв включается полная сумма долга;

от 45 до 90 дней – в резерв включается 50% долга;

до 45 дней - не включаются в резерв.

Сумма резерва может быть перенесена на

следующий период.

В случае создания резерва, списание

Резерв по гарантийному ремонту

и обслуживанию (ГРиО) (ст. 267)

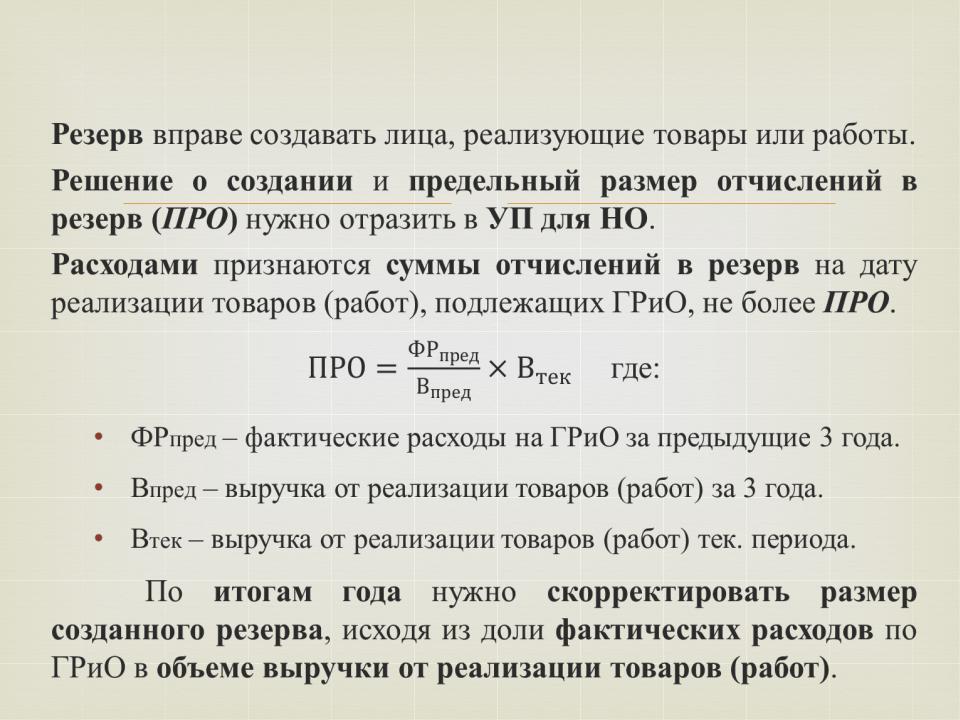

Резерв вправе создавать лица, реализующие товары или работы.

Решение о создании и предельный размер отчислений в резерв (ПРО) нужно отразить в УП для НО.

Расходами признаются суммы отчислений в резерв на дату реализации товаров (работ), подлежащих ГРиО, не более ПРО.

где:

•ФРпред – фактические расходы на ГРиО за предыдущие 3 года.

•Впред – выручка от реализации товаров (работ) за 3 года.

•Втек – выручка от реализации товаров (работ) тек.

Расходы, не учитываемые в целях налогообложения (ст. 270):

К расходам, не учитываемым в целях налогообложения относятся 58 видов расходов, определенных в ст. 270 НК РФ.

Этот перечень является открытым, т.е. к этим расходам могут быть отнесены любые

экономически необоснованные и документально неподтвержденные затраты.