Расходы на научные исследования и

опытно-конструкторские разработки НИОКР (ст. 262)

Расходами на НИОКР признаются расходы, относящиеся к созданию новой или

усовершенствованию производимой продукции.

Расходы на НИОКР признаются после

завершения этих исследований или разработок (завершения отдельных этапов работ) и подписания сторонами акта сдачи-приемки.

Расходы на НИОКР признаются вне

зависимости от того дали они положительный

Расходы на научные исследования и

опытно-конструкторские разработки

НИОКР (ст. 262)

Расходы на НИОКР равномерно включаются в состав прочих расходов в течение 1 года, с 1-го числа месяца, следующего за месяцем, в котором они завершены.

Расходы на НИОКР, произведенные

организациями, зарегистрированными и работающими на территориях особых экономических зон признаются в том периоде, в котором они были осуществлены в размере фактических затрат.

Расходы на НИОКР, по перечню,

установленному Правительством РФ (Постановление от 24 декабря 2008 г. N 988)

признаются в том периоде, в котором они были

Расходы на обязательное и

добровольное имущественное

страхование (ст. 263)

Расходы на обязательное и добровольное имущественное страхование включают страховые

взносы по всем видам обязательного страхования, а также видам добровольного имущественного страхования непосредственно указанным в ст. 263 НК РФ.

Расходы по обязательным видам страхования включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством РФ и требованиями международных конвенций.

Расходы по указанным в ст. 263 НК РФ добровольным видам страхования включаются в состав прочих расходов в размере

фактических затрат.

Прочие расходы, связанные с производством и реализацией (ст. 264)

К прочим расходам относятся 54 вида расходов, определенных в ст. 264 НК РФ.

Этот перечень является открытым, т.е. к прочим могут быть отнесены любые расходы,

связанные с производством и реализацией, не относящиеся к другим группам расходов.

Компенсация за использование для

служебных поездок личного

автотранспорта (ст. 264)

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов учитывается в составе прочих расходов в пределах норм,

установленных Правительством РФ

(Постановление от 8 февраля 2002 г. N 92)

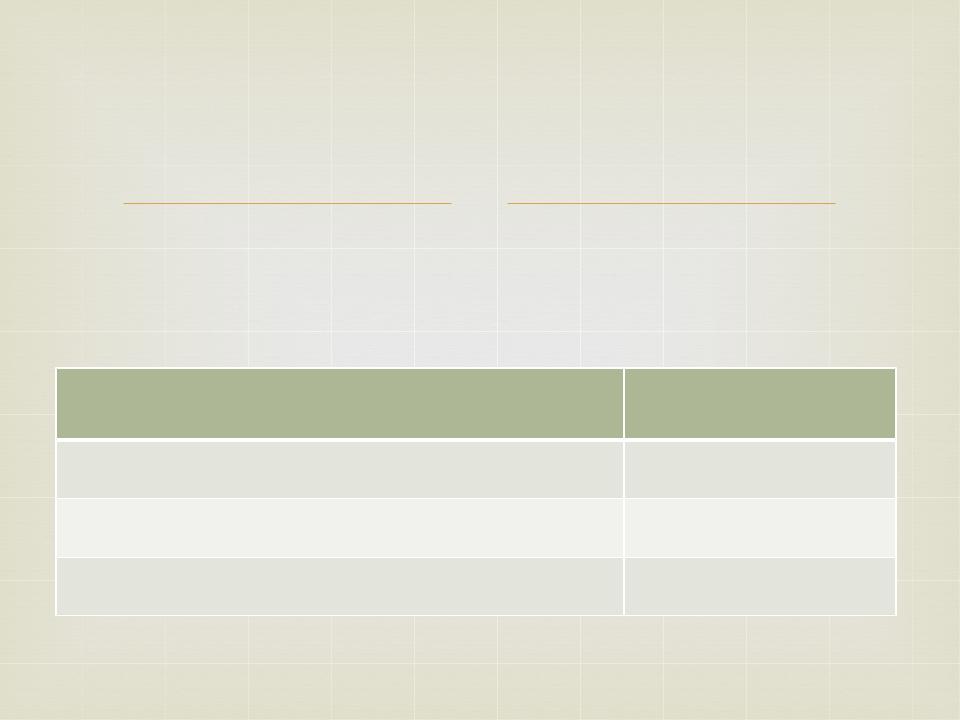

Легковые автомобили с рабочим |

рублей в месяц |

объемом двигателя |

|

до 2000 куб. см включительно |

1200 |

свыше 2000 куб. см |

1500 |

Мотоциклы |

600 |

Расходы на командировки (ст. 264)

в себя:

проезд работника к месту командировки и обратно;

наем жилого помещения, включая дополнительные услуги, (за исключением

расходов на обслуживание в барах и ресторанах, расходов на обслуживание в

номере, расходов за пользование рекреационно-оздоровительными объектами);

суточные или полевое довольствие;

оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; внаРасходысоставе командировки учитываются

Представительские расходы (ст. 264)

К представительским расходам относятся расходы на официальный прием и обслуживание представителей других организаций, а также участников, прибывших на заседания совета директоров (правления).

Кпредставительским относятся расходы на:

проведение официального приема (завтрака, обеда или иного аналогичного мероприятия);

транспортное обеспечение;

буфетное обслуживание во время переговоров;

оплату услуг переводчиков, не состоящих в

штате.

Представительские расходы (ст. 264)

К представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Представительские расходы включаются в

состав прочих расходов в размере, не превышающем 4 процента от расходов на оплату труда за этот отчетный (налоговый) период.

Расходы на рекламу (ст. 264)

К расходам на рекламу в относятся:

расходы на рекламу через средства массовой информации и телекоммуникационные сети;

расходы на световую и иную наружную рекламу;расходы на участие в выставках, ярмарках,

экспозициях, и пр.

Расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний, а на иные виды рекламы, не указанные выше, признаются в размере, не превышающем 1 процента доходов от реализации.

Расходы на обучение работников (ст.

264)

если:

1.Обучение осуществляются на основании договора с российскими образовательными учреждениями, имеющими соответствующую лицензию, либо иностранными образовательными учреждениями, имеющими соответствующий статус;

2.Обучение проходят работники заключившие с

налогоплательщиком трудовой договор либо договор, предусматривающий обязанность физического лица не позднее 3 месяцев после окончания обучения заключить трудовой договор и отработать у

налогоплательщика не менее 1 года.Расходы на обучение работников включаются