БУУ-2

.pdfРаздел 1 Теория бухгалтерского учета

Тема 1.3. Система счетов и двойная запись

Высшая школа экономики, Москва, 2014 www.hse.ru

ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ

Сделки: обмен экономическими благами между двумя сторонами.

Внешние операции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

происходят между |

Внутренние операции происходят в |

|||||||||||||||||||

организацией и внешними |

рамках самой организации. |

|||||||||||||||||||

лицами. |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

События относятся к тем случаям, которые затрагивают балансовое уравнение предприятия и могут быть достоверно измерены.

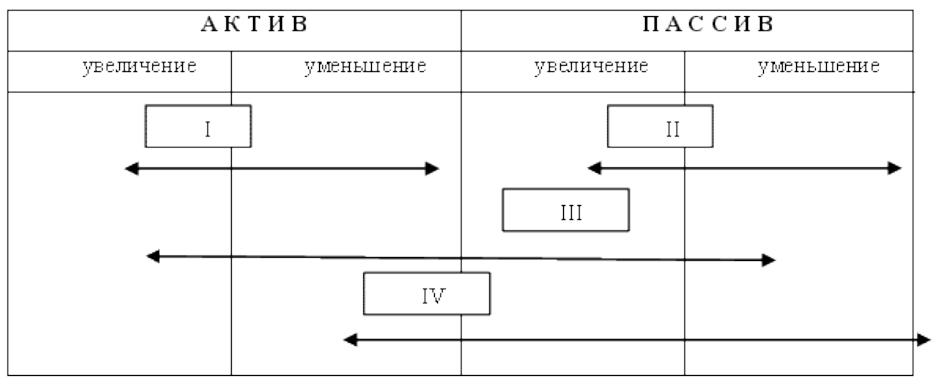

ЧЕТЫРЕ ТИПА ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

БУХГАЛТЕРСКИЙ СЧЕТ И ЕГО АНАЛИЗ

Счет – это запись, которая увеличивает и уменьшает определенные статьи активов, обязательств, капитала, доходов или расходов.

План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения учета.

Система счетов — это способ экономической группировки, текущего отражения и оперативного контроля за имуществом организации и хозяйственными операциями.

Главная книга -

запись, содержащая все учетные записи, используемые компанией

ПЛАН СЧЕТОВ

№ счета |

Наименование счета |

01 |

|

Основ ные средств а |

|

|

|

02 |

Амортизация основ ных средств |

|

|

04 |

Нематериальные актив ы |

|

|

05 |

Амортизация нематериальных актив ов |

08 |

|

Вложения в о в необоротные актив ы |

|

|

|

10 |

Материалы |

|

|

19 |

Налог на добав ленну ю стоимость по приобретенным ценностям |

|

|

20 |

Основ ное произв одств о |

23 |

|

Вспомогательные произв одств а |

|

|

|

25 |

Общепроизв одств енные расходы |

|

|

26 |

Общехозяйств енные расходы |

|

|

43 |

Готов ая проду кция |

50 |

|

Касса |

|

|

|

51 |

Расчетный счет |

|

|

52 |

Валютный счет |

|

|

60 |

Расчеты с постав щиками и подрядчиками |

62 |

|

Расчеты с поку пателями и подрядчиками |

|

66 |

|

Расчеты по краткосрочным кредитам и займам |

|

|

|

67 |

Расчеты по долгосрочным кредитам и займам |

68 |

|

Расчеты по налогам и сборам |

|

|

|

69Расчеты по социальному страхованию и обеспечению

69/1Расчеты по социальному страхованию

69/2 Расчеты по пенсионному обеспечению

69/3 Расчеты по обязательному медицинскому страхованию

70Расчеты с персоналом по оплате труда

71Расчеты с подотчетными лицами

75Расчеты с учредителями

76Расчеты с разными дебиторами и кредиторами

80 Уставный капитал

82Резервный капитал

83Добавочный капитал

84Нераспределенная прибыль (непокрытый убыток)

90Продажи

91Прочие доходы и расходы

99 Прибыли и убытки

МЕТОД ДВОЙНОЙ ЗАПИСИ

Всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому должна записываться дважды:

в дебет одного счета |

|

в кредит другого счета |

|

|

|

Двойная запись - способ отражения каждой операции по дебету одного счета и кредиту другого в одной и той же сумме

Корреспонденция счетов - |

|

Бухгалтерская запись |

взаимосвязь между дебетом |

|

(проводка) - |

одного и кредитом другого |

|

обозначение корреспонденции |

счета, возникающая в |

|

счетов, т. е. наименования |

результате двойной записи |

|

дебетуемых и кредитуемых |

на них хозяйственной |

|

счетов с указанием |

операции |

|

суммы по данной операции |

|

|

|

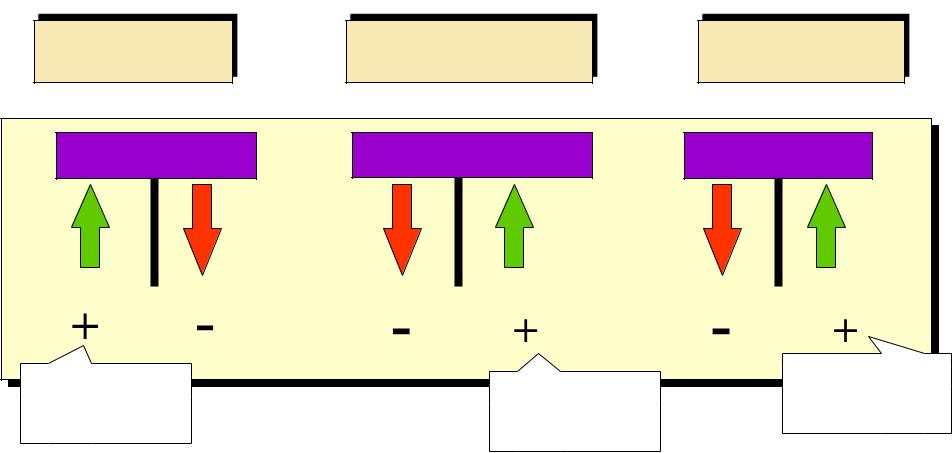

ДЕБЕТ И КРЕДИТ

Т-счет представляет собой учетную запись и является инструментом для понимания влияния одной или нескольких операций.

T-счет

(Левая сторона) (Правая сторона Дебет Кредит

|

МЕТОД ДВОЙНОЙ ЗАПИСИ |

|

||||

Активы |

= |

Обяз-ва |

+ |

СК |

||

|

активы |

|

обязательства |

|

СК |

|

Debit |

Credit |

|

Debit |

Credit |

Debit |

Credit |

+ |

- |

|

- |

+ |

- |

+ |

Нормальный |

|

|

Нормальный |

Нормальный |

||

|

|

баланс |

||||

баланс |

|

|

баланс |

|

||

|

|

|

|

|||

|

|

|

|

|

|

|

|

Exh. |

|

|

|

|

|

|

|

|

3.8 |

|

|

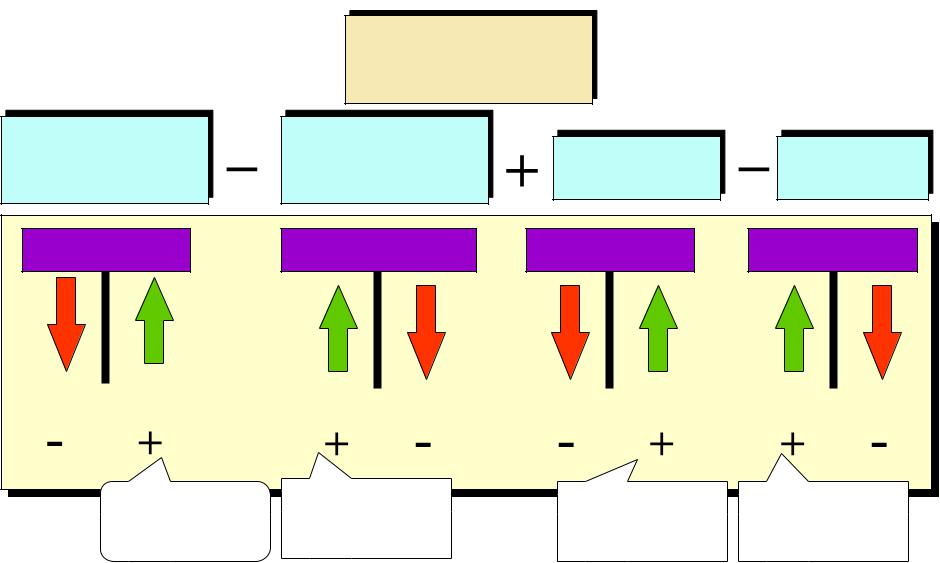

МЕТОД ДВОЙНОЙ ЗАПИСИ |

|

|

||||

|

|

_ |

|

СК |

|

_ |

|

|

Капитал |

Изъятие |

+ |

Доходы |

Расходы |

||||

владельца |

капитала |

|||||||

|

|

|

|

|

|

|

|

|

Вложения |

|

Изъятия |

Доходы |

Расходы |

||||

Debit Credit |

|

Debit |

Credit |

Debit |

Credit |

Debit |

Credit |

|

- |

+ |

|

+ |

- |

- |

+ |

+ |

- |

|

Нормальны |

Нормальный |

Нормальный |

Нормальный |

||||

|

й баланс |

баланс |

|

баланс |

баланс |

|||

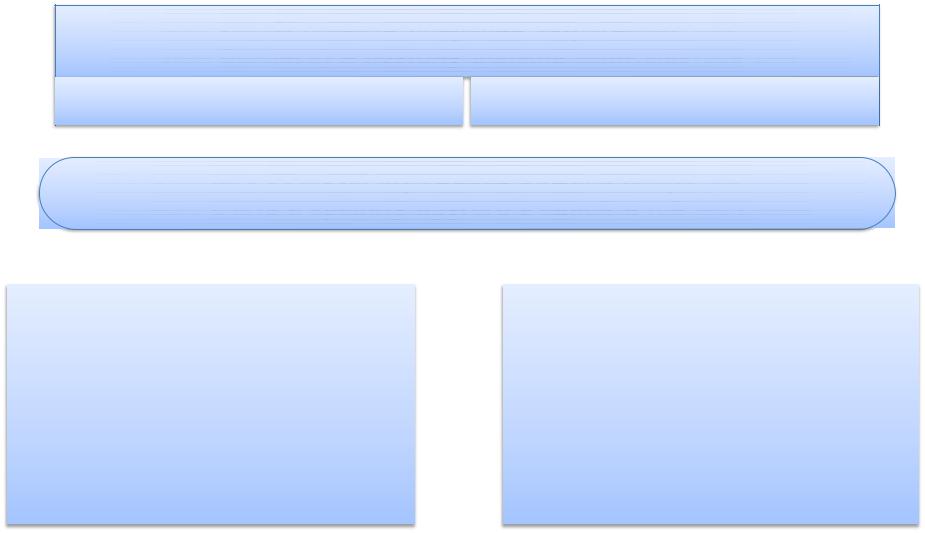

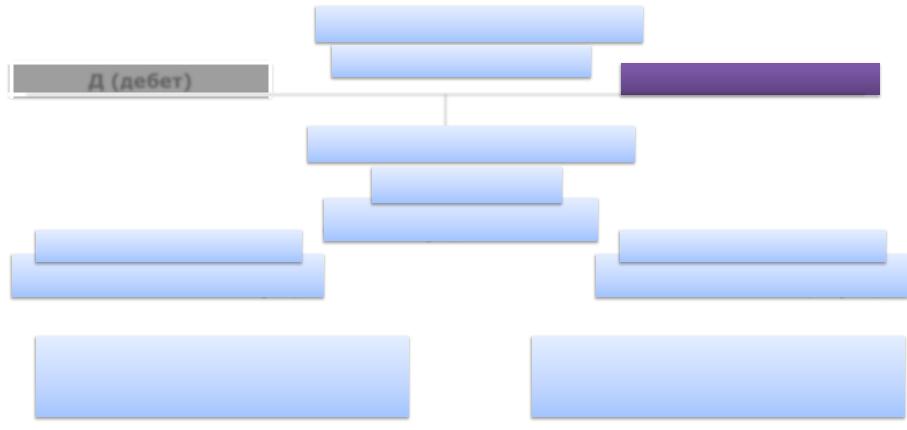

ПОНЯТИЕ О СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА И ИХ СТРОЕНИЕ

|

|

|

|

|

|

|

|

|

|

Схема счета |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Счет (наименование) |

|

|

|

|

|

|

|

|||||||

|

|

Д (дебет) |

|

|

|

|

|

|

|

|

|

К (кредит) |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

Атрибуты счета |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Сальдо |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Остаток средств на счете |

|

|

|

|

|

|

|

||||||||

|

|

Сальдо начальное |

|

|

|

|

|

|

Сальдо конечное |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

Сн -Остаток на начало периода |

|

|

|

|

|

|

|

|

|

Ск -Остаток на конец периода |

||||||||||||

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

Дебетовый оборот (Од) - сумма |

|

|

|

|

Кредитовый оборот (Ок) - |

|||||||||||||||

|

|

всех записей, сделанных за |

|

|

|

сумма всех записей, сделанных |

||||||||||||||||

|

|

период по дебету счета |

|

|

|

|

за период по кредиту счета |

|||||||||||||||