БУУ-3

.pdfПервичныеучетныедокументы

По способу составления

Разовые – это документы, которыми оформляют одну или несколько хозяйственных операций, осуществленных одновременно. (требование на отпуск материалов, акты на прием материалов, приходные и расходные кассовые ордера).

Накопительные – это документы, которыми оформляются однородные хозяйственные операции по мере их совершения. К ним относятся лимитнозаборные карты, карты на получение материалов

Сводные – это документы, которые составляются на основе первичных документов. Это отчеты кассира, расчетно-платежные ведомости, материальные отчеты и т.д.

Основные классификационные признаки

первичных документов

По месту составления

внутренние и

внешние.

По количеству строк

однострочные

(применяют при немеханической организации учета) и

многострочные

(используются при обработке на вычислительных машинах

По способу заполнения

заполненные вручную

и

с применением средств

вычислительной техники.

ЗАДАЧА 5

описать характер и назначение журналов и

регистров аналитического учета

ЖУРНАЛ

Операции, первоначально отражаются в хронологическом порядке в журнале до их перевода на счета.

Каждая компания имеет Главный журнал, который содержит:

•1 места для даты,

•2 названия счета и объяснения,

•3 ссылки, и

•4 две колонки.

ЖУРНАЛ

Журнал вносит значительный вклад в процесс записи :

1раскрывает в одном месте полный эффект операции.

2обеспечивает хронологическую запись операций.

3помогает предотвратить или обнаружить ошибки, потому что дебетовые и кредитные суммы для каждой записи могут быть легко сравнимы.

ЖУРНАЛИРОВАН

ИЕ

Ввод данных операций в журнал известно как журналирование.

Отдельные записи журнала производятся для каждой операции.

Полная запись состоит из:

•1 дата операции,

•2 счета и суммы для списания и зачисления, и

•3 краткое описание операции.

Регистры аналитического учета

•Регистр аналитического учета - группа счетов с общей характеристикой, такие как дебиторская задолженность.

•Регистр аналитического учета облегчает процесс записи путем освобождения ГК от деталей, касающиеся отдельных балансов.

•Две типичных регистра аналитического учета журнал учета расчетов с поставщиками и журнал учета реализации.

КОНТРОЛЬНЫЙ СЧЕТ

•Счет в главной бухгалтерской книге, который суммирует общий остаток группы взаимосвязанных аналитических счетов, называют контрольным счетом.

•Сальдо каждого контрольного счета главной бухгалтерской книги должно равняться суммарному балансу отдельных счетов в регистрах аналитического учета.

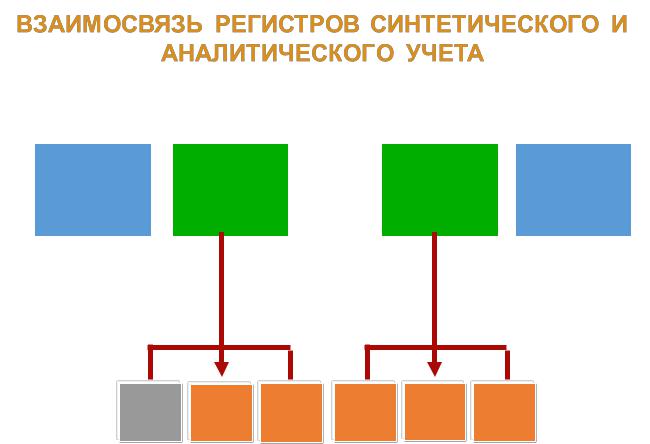

ВЗАИМОСВЯЗЬ РЕГИСТРОВ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА

Главная |

Денежные |

|

Дебиторская |

|

Кредиторская |

|

СК |

Книга |

средства |

|

Задолж. |

|

Задолж. |

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

Регистр

аналитического

учета

Клиент |

Клиент |

Клиент |

Кредитор |

Кредитор Кредитор |

|

A |

B |

C |

X |

Y |

Z |

|

|

|

|

|

|

Регистры аналитического учета

Регистры аналитическогоучета имеют ряд преимуществ:

1Показывают сделки, влияющиена одного клиента или одного кредитора на одном счете.

2Освобождают ГК от излишних подробностей.

3Помогают найти ошибки в индивидуальных счетах, путем уменьшения количества счетов в ГК, и с помощью контрольных счетов .

4Делают возможным разделениетруда при проводках. Один сотрудник делает записи в главную книгу, а кто-то другой в регистр аналитического учета