БУУ-5

.pdfПРИЗНАНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Касса 1000-20) |

980 |

|

|

Скидки-прочие расходы 1000 x .02) |

20 |

|

|

|

|

|

|

Расчеты с покупателями |

|

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Когда предприятие получает денежные средства от клиентов за товары, ранее проданных в кредит в течение льготного периода, денежные средства от продаж и скидка дебетуются, а дебиторская задолженность по счету Расчеты с покупателями и заказчиками кредитуется.

ЗАДАЧА 3

Методы и основания, которые используются для оценки дебиторской и кредиторской задолженности

ОЦЕНКА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

•Чтобы гарантировать, что дебиторская задолженность не завышена на балансе, она отражается по чистой возможной цене реализации.

•Чистая возможная цена реализации- чистая сумма дебиторской задолженности после вычета резерва на безнадежные долги.

•Кредитные убытки списываются на счет просроченной задолженности и считаются нормальным и необходимым риска ведения бизнеса.

• Два метода учета безнадежной задолженности, :

• 1 Метод прямого списания

2 Формирование резервов по сомнительным долгам

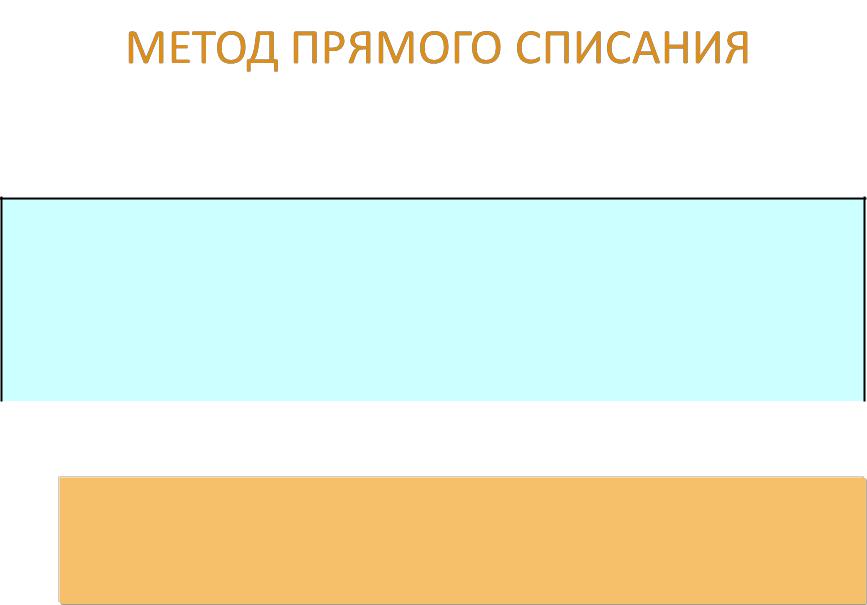

МЕТОД ПРЯМОГО СПИСАНИЯ

•В соответствии с методом прямого списания убытки от безнадежной задолженности не предвидятся и резервы по сомнительным долгам не создаются.

•Никаких записей по сомнительным долгам не производиться до тех пор, пока задолженность не определяется безнадежной к взысканию, и в этот момент убыток относится на счет безнадежных долгов в Прочие доходы и расходы.

•Не предпринимается попыток сопоставления плохих долгов с выручкой от продаж или отражения чистой возможной цене реализации дебиторской задолженности на балансе.

•Следовательно, если убытки по безнадежным долгам незначительны, этот метод не является приемлемым для целей финансовой отчетности.

МЕТОД ПРЯМОГО СПИСАНИЯ

Главный журнал

Дата |

Наименование счета |

Дебет |

Кредит |

Дек. 12 |

Прочие расходы |

200 |

|

|

|

|

|

|

Расчеты с покупателями и заказчиками |

|

200 |

|

|

|

|

|

|

|

|

Когда используется этот метод, счет Прочих расходов показывает только фактические потери от непогашенной задолженности.

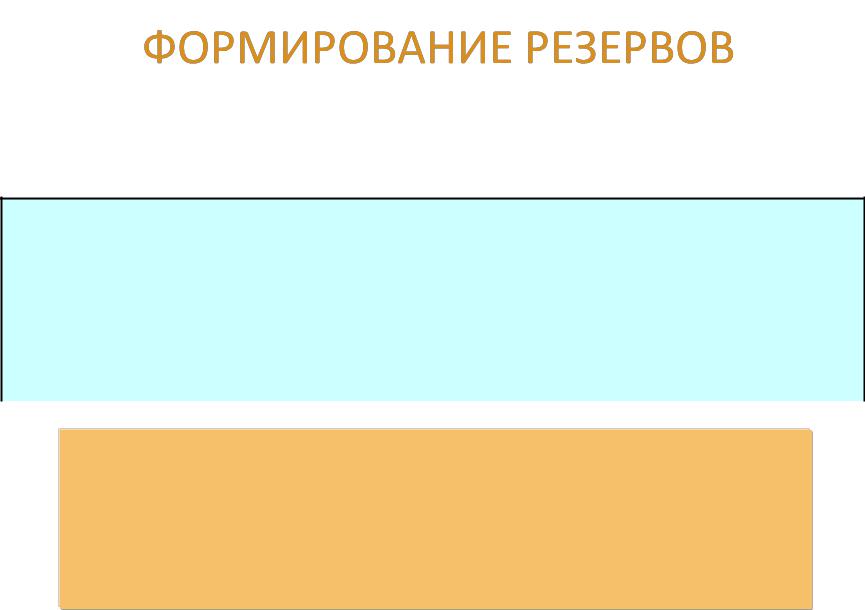

ФОРМИРОВАНИЕ РЕЗЕРВОВ

•Данный метод требуется, когда

сомнительные долги считаются существенными в сумме.

•Резерв по сомнительным долгам создается только по расчетам за реализованную

продукцию, товары, работы и услуги;

•Сумма резерва исчисляется отдельно по каждому сомнительному долгу;

•Безнадежная задолженность оценивается и расходы по безнадежной задолженности

сравниваются с выручкой от продаж в том

же отчетном периоде, в котором произошла продажа.

ФОРМИРОВАНИЕ РЕЗЕРВОВ

Главный журнал

Дата |

Наименование счета |

Дебет |

Кредит |

Дек. 31 |

Прочие расходы |

12,000 |

|

|

|

|

|

|

Резерв по сомнительным долгам |

|

12,000 |

|

|

|

|

|

|

|

|

Предполагаемый безнадежные долги дебетуются по счету Прочих расходов и кредитуются по счету Резервы по сомнительным долгам на конец каждого отчетного периода.

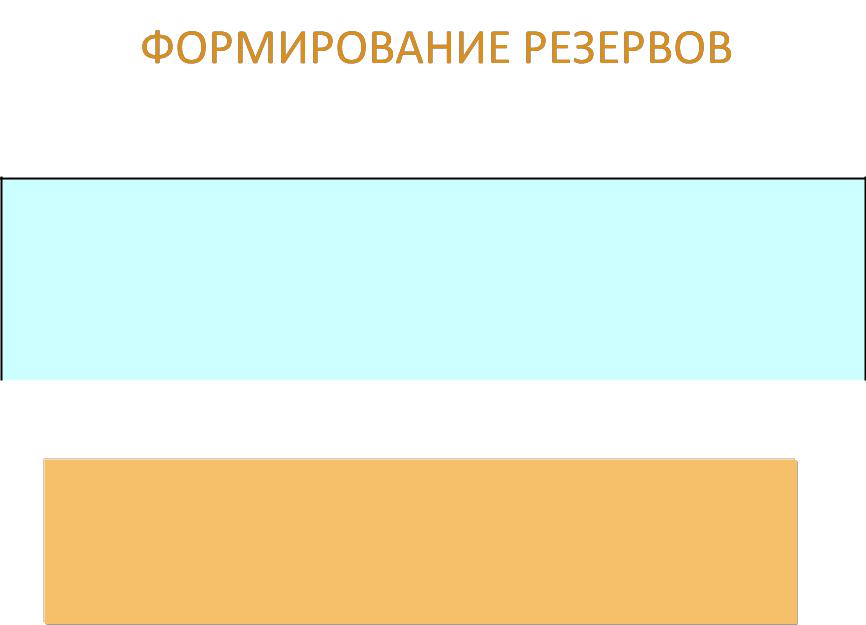

ФОРМИРОВАНИЕ РЕЗЕРВОВ

Главный журнал

Дата |

Наименование счета |

Дебет |

Кредит |

|

|

|

|

Мар. 1 |

Резерв по сомнительным долгам |

500 |

|

|

|

|

|

|

Расчеты с покупателями и заказчиками |

|

500 |

|

|

|

|

|

|

|

|

Фактические безнадежные долги дебетуются по счету Резерв по сомнительным долгам и кредитуются по счету Расчеты с покупателями и заказчиками на момент списания .

ОСНОВАНИЯ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ФОРМИРОВАНИЯ РЕЗЕРВОВ

•Компании используют один из двух способов при оценке безнадежных долгов

1 Процент от продаж

2 Процент от дебиторской задолженности

Процент от продаж

•Менеджеры предприятия оценивают, какой процент от кредитных продаж будет непогашен.

•Ожидаемые потери от безнадежного долга определяются путем применения процента к продажам текущего периода.

•В РФ общая сумма создаваемого резерва по

сомнительным долгам не может превышать 10 % от выручки отчетного периода;

•Этот способ лучше сопоставляет расходы с доходами.