БУУ-9

.pdfОпределение прибыли или убытка от выбытия

Если ДС> БС, запись прибыли (кредит). Если ДС<БС, запись убытка(дебет). Если ДС= БС, ни прибыль, ни убыток.

Первоначальная стоимос |

100000 |

Накопленная амортизаци |

38000 |

Балансовая стоимость |

62000 |

Полученные ДС |

60000 |

Убыток от выбытия |

-2000 |

|

|

|

|

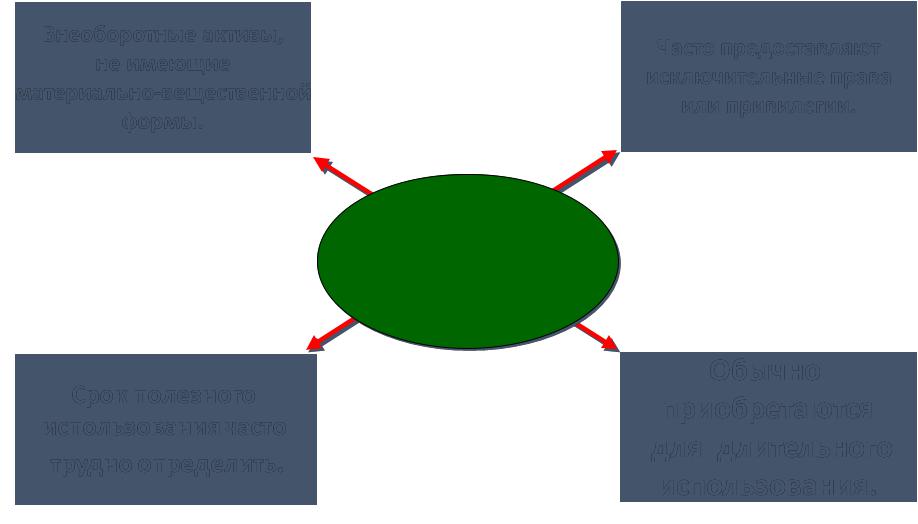

Нематериальные активы

Внеоборотные активы, |

|

Часто предоставляют |

не имеющие |

|

|

|

исключительные права |

|

материально-вещественной |

|

|

|

или привилегии. |

|

формы. |

|

|

|

|

|

|

|

|

Нематериальные

активы

|

|

Обычно |

Срок полезного |

|

|

|

приобретаются |

|

использования часто |

|

|

|

для длительного |

|

трудно определить. |

|

|

|

использования. |

|

|

|

|

|

|

|

Виды нематериальных активов

Патенты

Исключительное право, предоставленное его владельцу производить и продавать запатентованный товар или использовать процесс в течение 20 лет. Патенты обычно амортизируются, используя прямолинейный метод, в течение срока полезного использования, который не превышает

20 лет.

Виды нематериальных активов

Авторские права

Исключительное право публиковать и продавать музыкальные, литературные или художественные произведения во время жизни автора плюс 70 лет.

Виды нематериальных активов

Франшизы и лицензии

Право, предоставленное компанией или правительством, продавать товар или услугу при определенных условиях.

Виды нематериальных активов

Товарные знаки и фирменные наименования

Символ, имя, фраза или звук, отождествленный с компанией, продуктом или услугой.

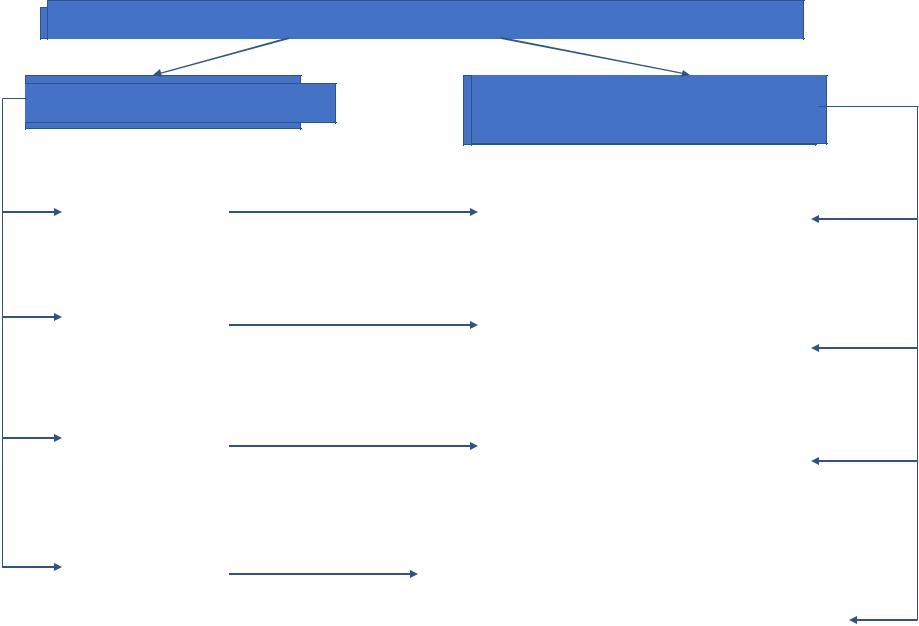

Фактическая (первоначальная) стоимость НМА

Способы поступления |

Характеристика фактической (первоначальной) стоимости

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма фактических |

|

|

|

|

|

|

|

За плату |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

затрат без НДС |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Безвозмездно |

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

Рыночная стоимость |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вклад в |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

уставный |

|

|

|

|

|

|

|

|

Оценка согласованная |

|

|

|

||

|

|

|

капитал |

|

|

|

|

|

|

|

|

учредителями |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

По договору |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Исходя из цены, по которой в |

|

|||||||||

|

|

|

мены |

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

сравнимых обстоятельствах обычно |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

организация определяет стоимость |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

аналогичных активов |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Виды оценки НМА

Фактическая Восстановительная (первоначальная) стоимость

стоимость

Формируется |

Формируется |

при приобретении |

в результате |

|

переоценки |

Остаточная

стоимость

Первоначальная (восстановительная) стоимость за вычетом амортизации

Счета учета нематериальных активов

Вложения во внеоборотные активы Счет 08

При вводе НМА в эксплуатацию Объект учитываются на счете 04 «Нематериальные активы»

Начисляется амортизация на счете

05 «Амортизация НМА»