БУУ-9

.pdfМетод Уменьшаемого Остатка

2004 Амортизация :

40% × 50,000 = 20,000

2005 Амортизация :

40% × (50,000 - 20,000) = 12,000

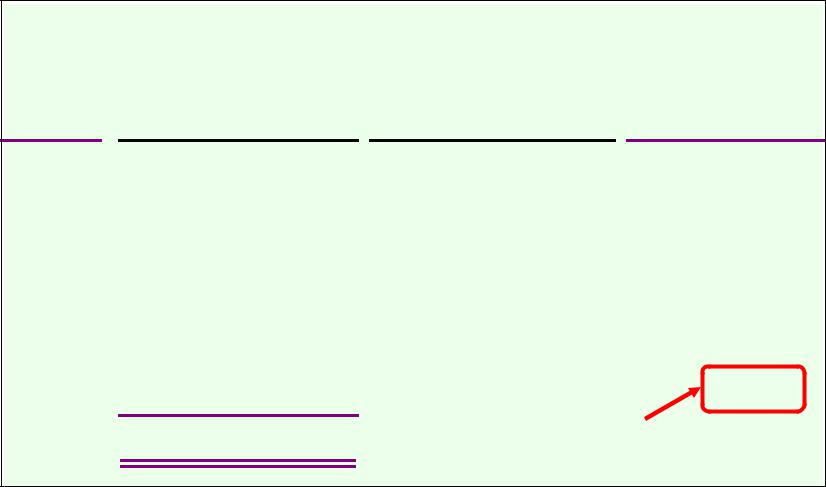

Метод Уменьшаемого Остатка |

|||

|

Расходы |

Накопленная Балансовая |

|

Год на амортизацию Амортизация |

Стоимость |

||

|

|

|

50000 |

2004 |

20000 |

20000 |

30 000 |

2005 |

12 000 |

32 000 |

18 000 |

2006 |

7 200 |

39 200 |

10 800 |

2007 |

4 320 |

43 520 |

6 480 |

2008 |

2 592 |

46 112 |

3 888 |

|

46112 |

Ниже ликвидационной стоимости |

|

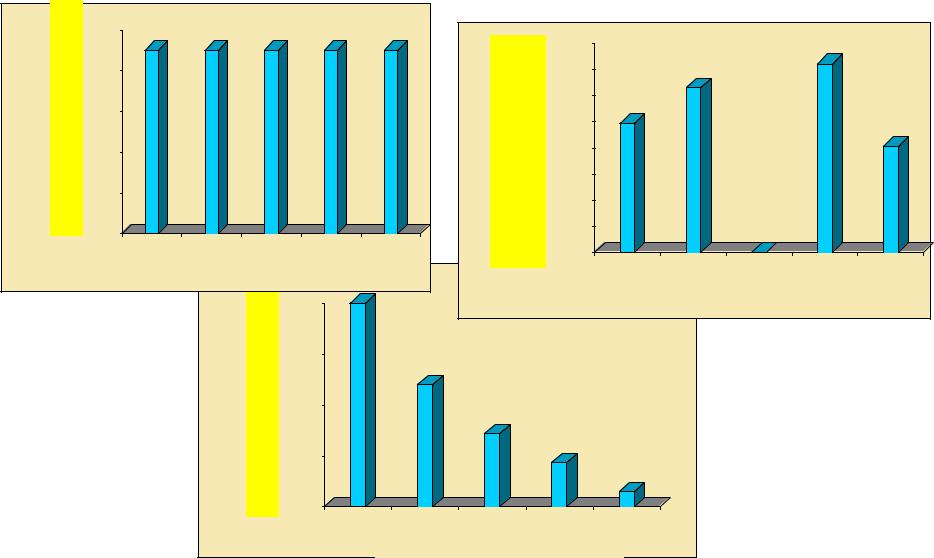

Сравнение методов амортизации

$10 000 |

|

|

|

|

|

|

$16 000 |

|

|

|

|

|

|

|

|

|

|

Линейный |

$8 000 |

|

|

|

|

Пропорционально |

продукции |

$14 000 |

|

|

|

|

|

$12 000 |

|||

|

|

|

|

|

|

|

|

|

|

$6 000 |

|

|

|

|

|

|

$10 000 |

|

|

|

|

|

|

|

|

|

|

$4 000 |

|

|

|

|

|

|

$8 000 |

|

|

|

|

|

|

|

|

$6 000 |

|

$2 000 |

|

|

|

|

|

|

$4 000 |

|

|

|

|

|

|

|

|

|

|

$0 |

|

|

|

|

|

|

$2 000 |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

$0 |

Life in Years |

|

|

|

1 |

2 |

3 |

4 |

5 |

|

$20 000 |

|

|

|

|

Срок в годах |

|

|

||

$15 000 |

|

|

|

|

|

|

|

|

|

остатка |

|

|

|

|

|

|

|

|

|

$10 000 |

|

|

|

|

|

|

|

|

|

Уменьшаемого |

$5 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

$0 |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

|

|

|

|

Life in Years

Амортизация неполного года

Когда актив приобретается в течение года, амортизация рассчитывается исходя из доли этого года.

Амортизация неполного года

Рассчитать линейным методом амортизация на 31 декабря 2014 года, за оборудование, приобретенное после 30 июня 2014. Оборудование стоимостью 75,000, имеет срок полезного использования 10 лет и прогнозируемую ликвидационную стоимость 5,000.

Амортизация = (75,000 - 5,000) ÷ 10

=7,000 за весь 2014

Амортизация = 7,000 × 6/12 = 3,500

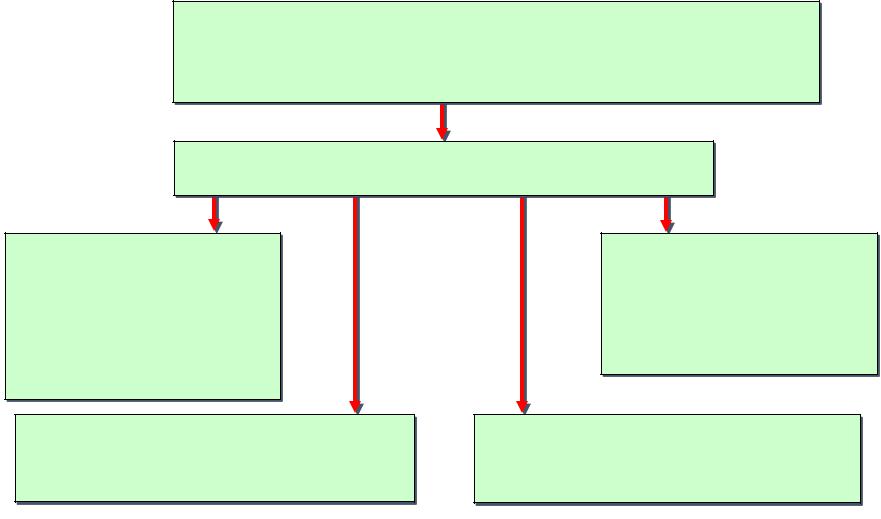

Выбытие основных средств

Обновление амортизации на дату выбытия.

Запись выбытия в журнал:

Запись денежные средств, полученных (дебет) или уплаченных (кредит).

Удаление накопленной амортизации (дебет).

Запись прибыли (кредит) или убытка (дебет).

Удаление стоимости актива (кредит).

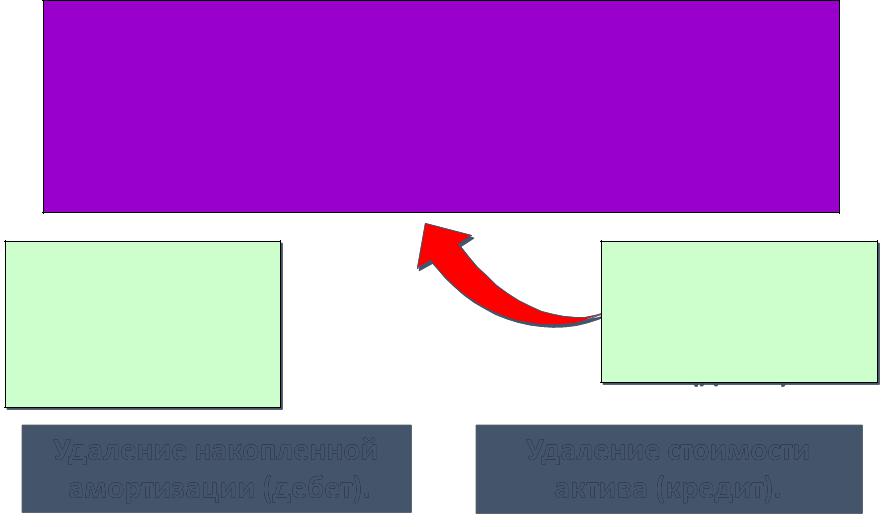

Продажа основных средств

Update depreciation

Если ДС> БС, запись прибыли (кредит).

to the date of disposal.

Если ДС<БС, запись убытка(дебет).

Если ДС= БС, ни прибыль, ни убыток.

Journalize disposal by:

Запись денежные средств, полученных (дебет) или уплаченных (кредит).

Запись прибыли (кредит)

или убытка (дебет).

Удаление накопленной |

|

Удаление стоимости |

амортизации (дебет). |

|

актива (кредит). |

|

|

|

Продажа основных средств

30 сентября 2014, предприятие продает за 60 000 станок, который первоначально стоил 100 000. Станок был введен в эксплуатацию 1 января 2010 года. Он был амортизирован с использованием линейного метода с расчетной ликвидационной стоимостью 20 000 и сроком полезного использования 10 лет.

Обновление Амортизации на дату выбытия

Годовая Сумма Амортизационных Отчислений:

(100,000 - 20,000) ÷ 10 лет = 8,000

Амортизация на 30 сентября 2014 года:

9/12 × 8,000 = 6,000

Определения балансовой стоимости активов

Первоначальная стоимость |

100000 |

Накопленная амортизация: |

|

(лет × 8,000) + 6,000 = |

38 000 |

Балансовая стоимость |

62000 |

|

|

|

|