Анализ ликвидности баланса

|

|

Группы Активов (тыс) |

|

Группы Пассивов (тыс) |

Платежный излишек / недостаток |

||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

на начало периода |

на конец периода |

|||

|

А1 |

73188 |

47298 |

П1 |

763396 |

1155237 |

-690208 |

-1107939 |

|

|

А2 |

1267783 |

1251372 |

П2 |

1155 |

454843 |

1266628 |

796529 |

|

|

А3 |

1130455 |

1624363 |

П3 |

3060879 |

2884814 |

-1930424 |

-1260451 |

|

|

А4 |

2914623 |

3326561 |

П4 |

1560619 |

1754700 |

1354004 |

1571861 |

|

|

ИТОГО |

5386049 |

6249594 |

|

5386049 |

6249594 |

0 |

0 |

|

Равновесие не выполняется в первом пункте.

Количество высоколиквидных активов меньше краткосрочных обязательств.

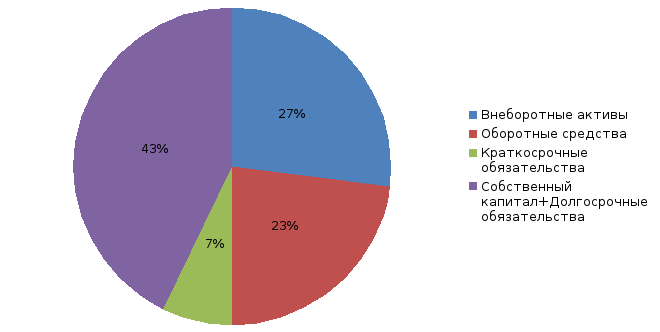

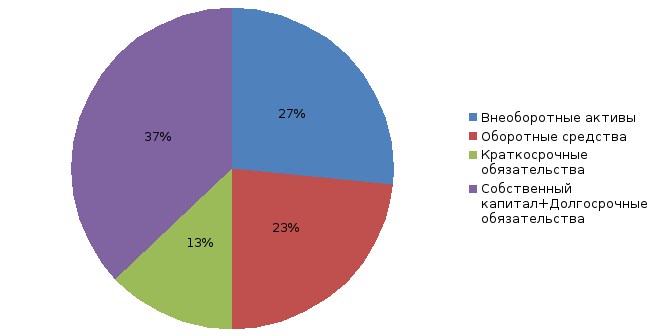

Данные диаграммы свидетельствуют об изменении структуры пассивов организации за отчетный период. С 2009 по 2010 год структура пассивов по прежнему составляет 50% активов. Изменения произошли в структуре финансирования за счет увеличения доли краткосрочных обязательств. Собственный капитал вместе с долгосрочными обязательствами уменьшились на 6%. В двух представленных графический интерпретациях наблюдается преобладание собственного капитала в сумме с долгосрочными обязательствами над внеоборотными активами.

Показатели ликвидности

|

Показатели |

на начало |

на конец |

Отклонение |

|

периода |

периода |

||

|

СОС |

1702934 |

1310203 |

392731 |

|

К сос |

0,7 |

0,5 |

0,2 |

|

К мсос |

11 |

0,7 |

10,3 |

|

К тл |

3,1 |

1,8 |

1,3 |

|

К бл |

2 |

1 |

1 |

|

К ал |

0,09 |

0,03 |

0,06 |

|

L (ск) |

3,18 |

1,79 |

1,39 |

Коэффициент текущей ликвидности за год с 2009 по 2010 уменьшился почти вполовину и его значение на отчетный период составляет 1,8, что меньше порогового значения 2. Это говорит, что за год предприятие постепенно восстанавливает платежеспособность.

Однако.

Коэффициент собственных оборотных средств в двух анализируемых годах превышает пороговое значение и превышает показатель 0,1 — что говорит о возможной утрате платежеспособности.

Появляется необходимость рассчитать коэффициент возможной утраты платежеспособности.

Кв = 3,1 + 0,5*(1,8-3,1) / 2 = 2,45

Коэффициент восстановления платежеспособности предприятия за шесть следующих месяцев равен 2,45. Значение больше единицы, следовательно у предприятия велика возможность восстановления платежеспособности.

Для проверки, найден коэффициент утраты платежеспособности.

Ку = 1,8+0,25*(1,8-3,1) = 1,47

Коэффициент выше единицы, следовательно, предприятие восстановит платежеспособность.