Собственный капитал коммерческого банка испр

..docв) привлечение субординированных кредитов (займов). Субодинированный кредит ― кредит, привлеченный кредитной организацией на срок не менее пяти лет, который не может быть истребован кредитором ранее окончания срока действия договора, если заемщик не нарушает его условия. Кредиторами по субординированному кредиту, как правило, является несколько кредитных организаций, которые принимают на себя условно-равные обязательства. Этот способ не получил пока широкого развития в России, хотя, возможно, он покажется предпочтительным инвесторам, готовым вложить средства в банк на солидные сроки, но не в качестве акционеров или пайщиков. Для банка такая форма увеличения капитала может быть привлекательна тем, что ее применение равнозначно получению долгосрочного кредита и не влечет изменения структуры собственности.

В приложении 5 приведена структура и динамика банковского капитала за 2004-2010 гг.

По данным Центрального банка РФ собственные средства (капитал) действующих кредитных организаций за 2010 г. возросли на 2,4% и на 01.01.2011 г. достигли 4732,3 млрд. рублей. За год сократилось отношение капитала банковского сектора к ВВП (с 11,9% на 01.01.2010 г. до 10,6% на 1.01.2011), а также отношение капитала к активам банковского сектора ― с 15,7 до 14,0% соответственно. Темп прироста капитала в 2010 г. по сравнению с предыдущим годом существенно замедлился (2,4% против 21,2%).

Изменилась структура источников прироста капитала. Основным источником прироста капитала стала прибыль и сформированные из нее фонды (прирост ― 301,7 млрд. рублей, или 62,9% от суммы источников прироста капитала). Прирост уставного капитала и эмиссионного дохода составил 115,0 млрд. рублей (24% суммы источников прироста), что существенно меньше, чем в 2009 г., когда динамика капитала главным образом определялась государственной поддержкой капитала банков в рамках программы антикризисных мер. В отличие от 2009 г. в 2010 г. погашение субординированных кредитов, включаемых в состав капитала, стало фактором его снижения, что сократило сумму источников его прироста на 220,8 млрд. рублей, или на 46%66. Еще одним существенным фактором снижения стал рост вложений кредитных организаций в акции (доли) зависимых юридических лиц и кредитных организаций-резидентов. За счет этого

фактора сумма источников прироста сократилась на 143,9 млрд. рублей, или на 30%.

Значимость факторов роста собственных средств различалась по группам кредитных организаций. В группе банков, контролируемых иностранным капиталом, основными факторами прироста капитала были рост уставного капитала и эмиссионного дохода (суммарно ― 50,9% суммы источников прироста) и капитализация прибыли (28,9%). Капитализация крупных частных банков возросла главным образом за счет сокращения убытков банков, в отношении которых осуществлялись меры по предупреждению банкротства (54,5%), и роста эмиссионного дохода (29,2%). В группе средних и малых банков Московского региона собственные средства возросли за счет снижения убытков убыточных банков (32,2%), роста объемов субординированных кредитов (17,3%), прибыли и сформированных из нее фондов (14,4%). У банков, контролируемых государством, а также средних и малых региональных банков отмечено снижение собственных средств.

В результате действия отмеченных факторов в 2010 г. произошли следующие изменения в структуре собственных средств (капитале) банковского сектора:

а) заметно выросла доля прибыли и сформированных из нее фондов: с 31,5 до 37,1%;

б) доля уставного капитала и эмиссионного дохода возросла с 45,7 до 47,0%;

в) доля субординированных кредитов сократилась (с 29,7 до 24,3%).

В 2010 г. снижение капитала на общую сумму 185,9 млрд. рублей отмечено у 161 кредитной организации (в 2009 г. ― у 163 банков на сумму 63,7 млрд. рублей). Наибольшее сокращение капитала отмечалось в группе ряда банков, контролируемых государством.

Таким образом, источниками формирования собственного капитала банка выступают уставный капитал, добавочный капитал, различные фонды, прибыль банка, субординированные кредиты.

3. Проблемы достаточности собственного капитала коммерческих банков

Проблема наличия у банка достаточного в количественном и качественном аспектах капитала стала ключевой с точки зрения органов регулирования и надзора в последние 10-15 лет.

Термин «достаточность капитала» определяет надежность банка. Благодаря той защите, которую собственный капитал противопоставляет чрезвычайным расходам, поддержание его на достаточном уровне является зачастую основным способом обеспечения доверия населения к коммерческим банкам и убеждения кредиторов в его финансовой устойчивости. Неслучайно поэтому вопрос достаточности собственного капитала относится к числу наиболее острых вопросов банковской практики и является для коммерческих банков и для Банка России одним из актуальных.

Любой коммерческий банк, который ориентируется на определенный круг клиентов и объем предоставляемых им услуг, должен иметь собственный капитал такой величины, чтобы быть в состоянии удовлетворять все обоснованные потребности своих клиентов в заемных средствах и своевременно выполнять все взятые на себя обязательства, не нарушая при этом установленных нормативов и не подвергая себя повышенному риску.

В соответствии с гл. 2 Инструкции Центрального банка РФ №110-И от 16.01.2004 г. «Об обязательных нормативах банка», норматив достаточности капитала коммерческого банка (Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков и определяется как отношение размера собственных средств (капитала) банка к суммарному объему активов, взвешенных с учетом риска.

При расчете норматива достаточности капитала банка его активы группируются в зависимости от степени риска вложений и возможной потери части их стоимости. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете или их части на коэффициент риска. Активы российских банков подразделяются на пять групп с весовыми коэффициентами 0, 10, 20, 50 и 150% [6, ст. 2.3].

Минимально допустимое значение норматива достаточности собственных средств (капитала) банка устанавливается в зависимости от размера собственного капитала банка [6, ст. 2.2]:

а) для банков с размером собственных средств (капитала) не менее 180 млн. рублей ― 10%;

б) для банков с размером собственных средств (капитала) менее 180 млн. рублей ― 11%.

Для поддержания достаточности капитала на этом уровне банк может либо увеличить сумму капитала, либо сократить сумму активов, либо снизить долю активов с высоким уровнем риска.

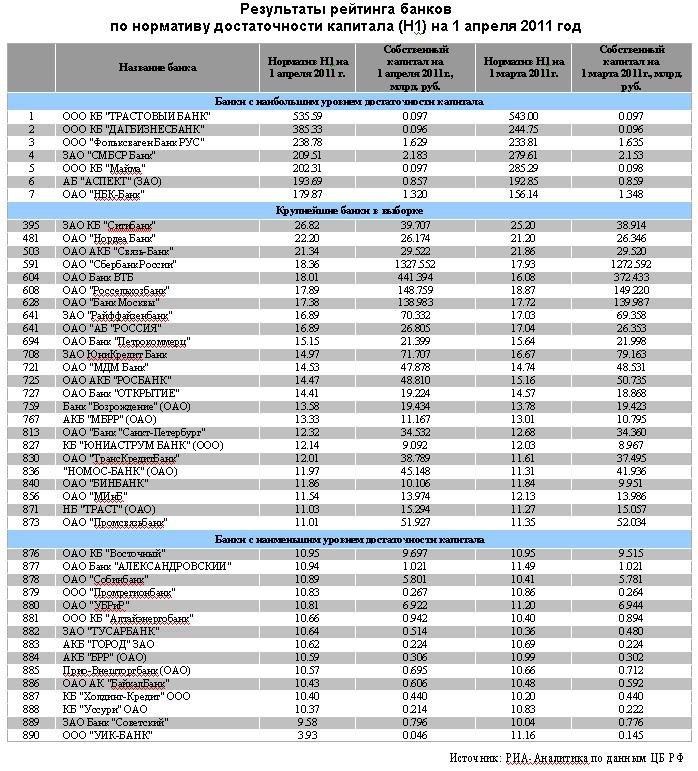

В приложениях 6 и 7 приведены рейтинги банков по нормативу достаточности капитала на 01.01.2011 г. и на 01.04.2011 г. соответственно.

Показатель достаточности капитала в целом по банковскому сектору снизился с 20,9% на 01.01.2010 г. до 18,1% на 01.01.2011 г., что в значительной степени было обусловлено замедлением темпов роста собственных средств на фоне существенного роста активов, взвешенных по уровню риска.

Показатель достаточности капитала сократился за год по всем группам кредитных организаций (приложение 8). У первых 5 крупнейших по величине активов банков показатель достаточности капитала в 2010 г. сократился с 22,4 до 18,4%.

Самый низкий уровень достаточности капитала отмечен у банков, занимающих 6–20 места по величине активов (15,1% на 01.01.2011 г. против 16,6% на 01.01.2010 г.). Как правило, это крупные частные банки, контролируемые российским капиталом. В 2010 г. количество банков со значением показателя достаточности капитала ниже 12% возросло с 20 на 01.01.2010 г. до 52 на 01.01.2011 г. (из них 51 банк с капиталом более 180 млн. рублей, для которых норматив достаточности капитала установлен на уровне 10%). Возросла и доля этих банков в совокупных активах банковского сектора (с 3,5 до 6,4%). По состоянию на 01.01.2011 г. у 86 кредитных организаций (на 01.01.2010 г. ― у 57) значение показателя достаточности капитала находилось в пределах 12–14%. Доля активов этой группы кредитных организаций в совокупных активах банковского сектора возросла за 2010 г. на 15,0 процентного пункта ― до 20,4% на 01.01.2011 г. Около 86% действующих кредитных организаций поддерживают показатель достаточности капитала на уровне более 14% (на 01.01.2010 г. ― 91,9%). Доля в совокупных активах банковского сектора кредитных организаций, у которых данный показатель находится в пределах 14–28%, сократилась с 83,2 до 68,3%.

Норматив достаточности капитала (Н1) в 2010 г. нарушали 23 кредитные организации (в 2009 г. ― 16 кредитных организаций). Из указанных 23 кредитных организаций у 6 были отозваны лицензии, в отношении 8 осуществляются меры по предупреждению банкротства. Количество текущих нарушений Н1 сократилось с 1597 в 2009 г. до 1182 в 2010 г., при этом количество допустивших их банков возросло с 13 до 1768.

Таким образом, по данным ЦБ на 01.09.2011 г., показатель достаточности капитала Н1 составлял 15,7%. Хотя показатель снизился с уровня на конец первого полугодия, но по-прежнему остается на высоком уровне.

Достижение банком установленных показателей достаточности капитала зависит от целого ряда факторов, среди которых финансовые возможности акционеров (участников) банка; структура его капитала; качество, уровень концентрации и степень рискованности активов банка; уровень квалификации руководства банка; организация учета и внутреннего контроля в банке, рыночная ориентация банка и его положение на рынке банковских услуг и т.п.

В первой половине 2011 г. стали известны факты ухудшении финансового положения (наряду с известными ранее фактами банкротства либо финансового оздоровления ряда достаточно крупных кредитных организаций) таких крупных банков как ОАО «Банк Москвы» и ряда других. Приходится констатировать, что усилия отечественного регулятора по выявлению риска операций либо проблемных кредитов в ряде случаев не приводили к должным результатам. В этой связи снова становится актуальным вопрос о полноте полномочий регулятора в области содержательного банковского надзора.

В связи с этим возникает необходимость ужесточения требований к нормативу достаточности капитала.

Наиболее традиционным путем регулятивного ужесточения оценки рисков является внесение изменений и дополнений в Положение ЦБ РФ от 26.03.2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», в соответствии с которым требуемые к досозданию резервы отражаются на расходах кредитных организаций, снижая их операционную прибыль и тем самым непосредственно влияя на величину собственных средств (капитала) банков. Однако в данной ситуации поставленная задача была решена Банком России с помощью применения повышенных коэффициентов (весов) риска в отношении отдельных видов активов, участвующих в расчете норматива достаточности капитала банков (норматива Н1). Указанное взвешивание активов в большинстве случаев будет менее чувствительным с точки зрения выполнения банками пруденциальных норм их деятельности, установленных регулятором (главным образом, норматива Н1), по сравнению с прямым доначислением резервов на возможные потери по ссудам, непосредственно отражающимся на величине расходов и снижающим величину банковского капитала.

Таким образом, с 2012 г. поэтапно в силу будут вступать правила, согласно которым вводится повышенный коэффициент риска при взвешивании данных активов в целях расчета норматива достаточности капитала по многим операциям. Ужесточение оценки рисков будет производиться прежде всего по так называемым нетранспарентным активам (сделкам, операциям) с точки зрения характера осуществленной сделки, характера контрагента по сделке, а также нетранспарентности экономического результата произведенной сделки.

По мнению аналитиков, из-за новых требований к расчету достаточности капитала российским банкам необходимо будет докапитализироваться минимум на 120 млрд. руб. Дополнительные отчисления в резервы только по кредитам оффшорным компаниям могут составить 100 млрд. руб.

После введения новых правил расчета норматива достаточности капитала Н1, по мнению аналитиков, его значение снизится в среднем на 1-1,5 процентного пункта. «Чтобы поддержать норматив на прежнем уровне, банковской системе потребуется докапитализация приблизительно на 500 млрд. руб.», — говорит эксперт отдела рейтингов кредитных институтов «Эксперт РА» Антон Картуесов. По его мнению, на реальную докапитализацию скорее всего пойдут банки с нормативом Н1 менее 13% — им понадобится увеличить капитал примерно на 120 млрд. руб.

Кроме того, в банковском сообществе уже ожидают серьезные проблемы с рядом направлений бизнеса. Новые требования по резервам накладывают запрет и делают экономически нецелесообразными целые направления кредитования.

Сокращение достаточности капитала в банковской системе мо может достигнуть 6%, полагает руководитель службы внутреннего контроля АКБ «Абсолют Банк» (ЗАО) Елена Букина. «В основном это сокращение может быть вызвано невозможностью выделить некоторые операции из общей массы, поэтому, исходя из принципа осторожности, придется применять повышенный коэффициент ко всем операциям», — отмечает Букина.

В целях поддержания ликвидности банков Банк России готов увеличить срочность кредитования по ломбардному списку, под нерыночные активы — до 180 дней, восстановить кредиты под поручительства, увеличить РЕПО до шести месяцев, кредитовать под золото, восстановить РЕПО под акции, повысить поправочные коэффициенты и сократить дисконты. По словам, первого заместителя председателя ЦБ Алексея Улюкаева, спроса со стороны банков на все эти инструменты пока нет.

Заключение

В данной курсовой работе была рассмотрена сущность собственного капитала, его роли в обеспечении устойчивой работы банка, выделены функции собственного капитала коммерческого банка, изучены источники формирования собственного капитала коммерческого банка, изучены проблемы достаточности капитала банков, рассчитанного на основе норматива достаточности собственных средств (капитала) коммерческих банков (Н1).

Таким образом, собственный капитал банка представляет особую форму банковских ресурсов, который носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, то есть служит стержнем, на который опирается вся деятельность коммерческого банка.

Собственный капитал выполняет три функции: защитную, оперативную и регулирующую.

Собственные средства (капитал) состоят из таких элементов как: уставный фонд, специальные фонды банка, износ основных средств, фонды экономического стимулирования, средства, направленные банком из прибыли на производственное и социальное развитие, фонд переоценки валютных средств, прибыль текущего года и прошлых лет, а также резервные фонды, созданные для покрытия рисков по отдельным банковским операциям.

Показатель достаточности капитала является одним из ключевых при оценке финансового положения банка. Размер капитала банка определяет возможность получения банком лицензий, позволяющих расширять круг выполняемых банковских операций, открытия филиалов в стране и за рубежом. Показатель размера капитала используется надзорными органами в качестве определяющего при оценке деятельности банков, их надежности. Обязательные экономические нормативы, регулирующие деятельность банков, привязывают размер кредитных вложений банка, его инвестиций в ценные бумаги и участия в других предприятиях, объем привлечения банком средств на рынке к показателю величины собственных средств банка.

Таким образом, является ли капитал банка адекватным или нет, зависит от качества его активов, качества управления, политики в области деятельности и суммы рисков, которые несет банк.

По результатом проведенного исследования можно сделать вывод о тенденции постоянного роста банковского капитала.

В связи с ужесточением требований при расчете норматива достаточности капитала Н1, банкам необходимо увеличивать собственный капитал. Для увеличения банковского капитала необходимо привлечение средств или концентрация, централизация банковского капитала, объединение мелких банков в крупные.

Список использованных источников

1. О банках и банковской деятельности [электронный ресурс]: Федеральный закон от 02.12.1990 г. , № 395-1 (ред. от 11.07.2011 г.) // Справочно-правовая система «КонсультантПлюс». ― Последнее обновление 16.10.2011.

2. Об акционерных обществах [электронный ресурс]: Федеральный закон от 26.12.1995 г., № 208-ФЗ (ред. от 28.12.2010 г.) // Справочно-правовая система «КонсультантПлюс». ― Последнее обновление 16.10.2011.

3. Об обществах с ограниченной ответственностью [электронный ресурс]: Федеральный закон от 08.02.1998 г., № 14-ФЗ (ред. от 11.07.2011 г.) // Справочно-правовая система «КонсультантПлюс». ― Последнее обновление 16.10.2011.

4. О Центральном банке Российской Федерации (Банке России) [электронный ресурс]: Федеральный закон от 10.07.2002 г., № 86-ФЗ (ред. от 27.06.2011 г.) // Справочно-правовая система «КонсультантПлюс». ― Последнее обновление 16.10.2011.

5. О методике определения собственных средств (капитала) кредитных организаций [электронный ресурс]: Положение Центрального банка РФ от 10.02.2003 г., №215-П (ред. от 11.11.2009 г.) // Справочно-правовая система «КонсультантПлюс». ― Последнее обновление 16.10.2011.

6. Об обязательных нормативах банка [электронный ресурс]: Инструкция Центрального банка РФ от 16.01.2004 г., №110-И (ред. от 20.04.2011 г.) // Справочно-правовая система «КонсультантПлюс». ― Последнее обновление 16.10.2011.

7. О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации [электронный ресурс]: Инструкция Центрального банка РФ от 10.03.2006 г., №128-И (ред. от 02.06.2010 г.) // Справочно-правовая система «КонсультантПлюс». ― Последнее обновление 16.10.2011.

8. Банковское дело: учебное пособие/ под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. ― СПб.: Питер, 2003. ― 384 с.

9. Банковские операции: учебное пособие / под ред. О.И. Лаврушина. ― 2-е изд., стер. ― М. : КНОРУС, 2009. ― 384 с.

10. Деньги, кредит, банки: учебник / под ред. В.А. Щегорцова, В.А. Таран ― М. : ЮНИТИ, 2005. ― 415 с.

11. Ермаков С.Л. Основы организации деятельности коммерческого банка: учебник/С.Л. Ермаков, Ю.Н. Юденков. ― М.: КНОРУС, 2009. ― 656 с.

12. Жарковская Е.П. Банковское дело: учебник/ Е.П. Жарковская ― М.: Омега-Л, 2010. ― 479 с.

13. Стародубцева Е.Б. Основы банковского дела: учебник/ Е.Б.Стародубцева ― М.: ИНФРА-М, 2010. ― 256 с.

14. Тавасиев А.М. Банковское дело. Управление кредитной организацией: учебное пособие / под ред. А.М. Тавасиева. ― М. : Издательский дом Дашков и К, 2011. ― 640 с.

15. www.cbr.ru ― официальный сайт Банка России.

Приложение 1

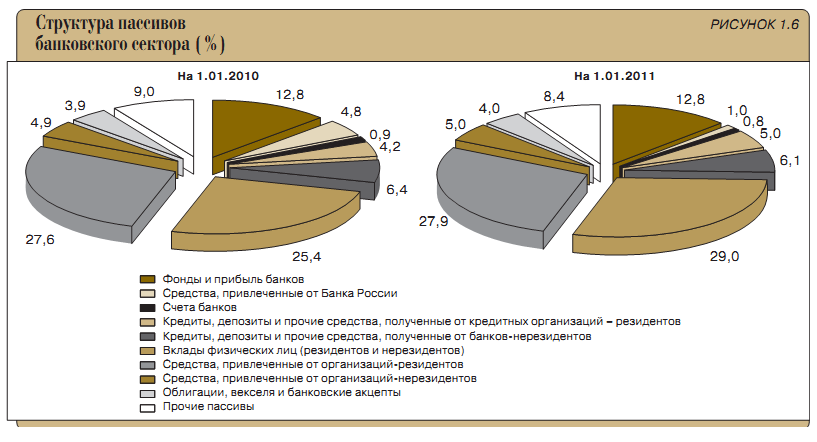

Структура пассивов банковского сектора в 2009-2010 гг. [15]

в %

Приложение 5

Структура совокупного капитала банковского сектора в 2004-2010 гг. [15]

в млрд. руб.

Приложение 6

Приложение 7

Приложение 8

Динамика достаточности капитала (Н1) по группам кредитных организаций в 2009-2010 гг. [15]

в %

|

Группа банков |

на 01.01.2010 г. |

на 01.01.2011 г. |

|

Банки, контролируемые государством |

22,8 |

18,6 |

|

Банки, контролируемые иностранным капиталом |

19,6 |

19,5 |

|

Крупные частные банки |

17,8 |

15,5 |

|

Средние и малые банки Московского региона |

31,1 |

26,8 |

|

Средние и малые банки других регионов |

24,2 |

20,7 |

|

Небанковские кредитные организации |

103,8 |

67,8 |