4.9. Структурные сдвиги в производстве продукции

и их влияние на прибыль предприятия

Очень часто на предприятиях происходит снятие с производства устаревших и малоперспективных видов продукции и освоение новых, прогрессивных и перспективных моделей, типов и видов продукции. Иначе говоря, происходят структурные сдвиги. Они существенным образом влияют на прибыль предприятия. Столь важные изменения нуждаются в специальных исследованиях, ибо они имеют чрезвычайно большое значение не только для теории, но особенно для практики.

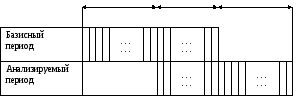

В принципе возможны следующие варианты структурных сдвигов во времени (рис. 4.3):

первый вариант — n (при т = 0; L = 0);

второй вариант — n + т (L = 0);

третий вариант — n + L (т = 0);

четвертый вариант — т + L (n = 0);

пятый вариант — n + т + L.

Для всех этих вариантов экономический смысл n, т, L представлен в разделе 4.1. Здесь же напомним, что все параметры отражают соответственно количество снимаемых с производства, оставляемых в производстве и осваиваемых в производстве позиций продукции.

m n L

Рис.

4.3. Возможные

варианты совпадения позиций

Рис.

4.3. Возможные

варианты совпадения позиций

выпускаемой продукции в базисном и анализируемых периодах

Кроме данных о выпускаемых видах продукции в обоих периодах необходимо иметь информацию об их объемах, ценах и себестоимости производства в таком виде, как это представлено в табл. 4.8 (где т + n + L = 7).

Таблица 4.8

Необходимая информация о выпускаемой продукции и характере структурных сдвигов

|

Период |

Показатели |

Позиция выпускаемой продукции | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 | ||

|

Базовый

|

объем производства |

N1 |

N2 |

N3 |

N4 |

0 |

0 |

0 |

|

цена |

Цd1 |

Цd2 |

Цd3 |

Цd4 |

Ца5 |

Ца6 |

Ца7 | |

|

себестоимость |

Сd1 |

Сd2 |

Сd3 |

Сd4 |

Са5 |

Са6 |

Са7 | |

|

Анализируемый

|

объем производства |

0 |

0 |

Nа3 |

Nа4 |

Nа5 |

Nа6 |

Nа7 |

|

цена |

Цd1 |

Цd2 |

Ца3 |

Ца4 |

Ца5 |

Ца6 |

Ца7 | |

|

себестоимость |

Сd1 |

Сd2 |

Са3 |

Са4 |

Са5 |

Са6 |

Са7 | |

|

Примечание: здесь т = 2; n = 2; L = 3. | ||||||||

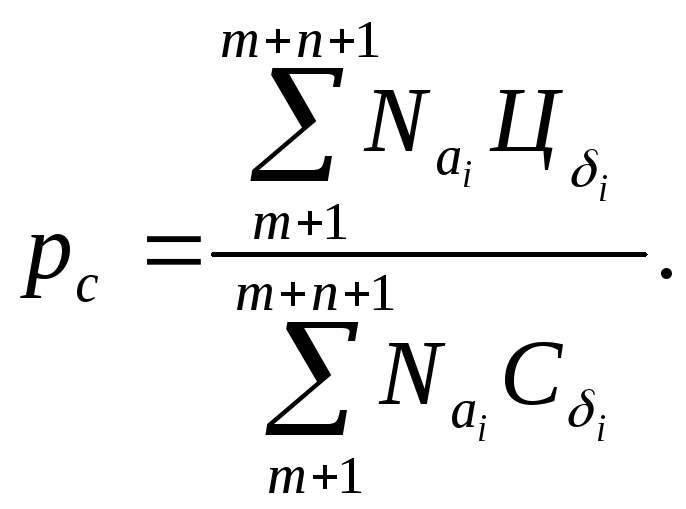

Расчеты индекса прибыли при структурных сдвигах следует производить по тем же параметрическим моделям типа 4.5 или 4.6 с небольшой разницей, учитывающей эту характерную особенность производства. Модификации этих моделей выгладят следующим образом:

![]() (4.21)

(4.21)

![]() (4.22)

(4.22)

где pс — коэффициент рентабельности производства, учитывающий структурные сдвиги.

(4.23)

(4.23)

Все представленные в формуле 4.23 параметры имеют тот же экономический смысл, что и в формулах 4.2 и 4.3, но взяты по конкретным позициям продукции.

После подготовки всей необходимой информации считывается индекс прибыли, по которому можно судить, насколько удачным оказались проведенные структурные сдвиги. Очень часто при этом результаты расчета отличаются от ожидаемых и порой выглядят парадоксальными. Вот конкретный пример. Пусть предприятие в базовом периоде выпускало и предполагает выпускать в анализируемом периоде три вида сопоставимой продукции (т.е. n = 3 при т = 0 и L = 0). Коэффициент переменных затрат r = 0,3. Остальные исходные данные по видам продукции представлены ниже.

|

Базовый период |

Объем производства, тыс. шт. |

80 |

250 |

100 |

|

Цена реализации, руб./шт. |

6,3 |

8,7 |

10,4 | |

|

Себестоимость, руб./шт. |

5,1 |

7,2 |

12,5 | |

|

Анализируемый период |

Объем производства, тыс. шт. |

80 |

250 |

х |

|

Цена реализации, руб./шт. |

6,3 |

8,7 |

10,4 | |

|

Себестоимость, руб./шт. |

5,1 |

7,2 |

12,5 |

Из приведенных данных видно, что первые два вида продукции рентабельны, их производство и реализация приносят предприятию прибыль (так как цена превышает себестоимость). Иначе обстоит дело с третьим видом продукции. Она убыточна. Производство и реализация каждой единицы такой продукции приносят предприятию убыток в размере 2,1 руб./шт., ибо цена ее реализации ниже себестоимости.

Возникает вопрос: как поступить предприятию, чтобы повысить прибыльность производства? Сокращать ли производство убыточной продукции или, наоборот, увеличивать его? Именно поэтому в строке «объем производства» для анализируемого периода среди исходных данных примера стоит неизвестная величина x.

Чтобы разрешить этот вопрос, обратимся к параметрической модифицированной модели. Проведенные расчеты дали следующие результаты:

|

Объем производства убыточной продукции x, тыс. шт. |

0

|

25

|

50

|

75

|

100

|

125

|

150

|

|

Индекс прибыли |

− 1,54 |

−0,91 |

−0,27 |

0,36 |

1,0 |

1,64 |

2,27 |

Из приведенных данных видно, что с увеличением производства убыточной продукции при фиксированных для этого примера исходных данных индекс прибыли возрастает.

Если в базовом периоде предприятие получило прибыль в размере

80000 (6,3−5,1) + 250000 (8,7 − 7,2) + 100000(10,4 − 12,5) = 261000 руб., то, изменив объем производства и реализации третьего вида продукции, прибыль составит:

при x = 0 → (−1,54) · 261000 = − 401940 руб.;

приx = 50 → (− 0,27) · 261000 = − 70470 руб.;

при x = 75 → 0,36 · 261000 = 93960 руб.;

при x = 100 → 1 · 261000 = 261000 руб.;

при x = 125 → 1,64 · 261000 = 428040 руб.;

при x = 150 → 2,27 · 261000 = 592470 руб.

Как видно из расчетов, если вообще снять с производства убыточную продукцию, то предприятие понесет от всей своей деятельности убыток в размере примерно 402 тыс. руб. и доведет свою прибыль до 593 тыс. руб. при расширении производства в 1,5 раза.

Не будем вдаваться в анализ полученных результатов и предоставим читателю самому объяснить их экономический смысл. Попутно предлагаем ответить на ряд вопросов: 1) какой внутрипроизводственный механизм оказывает столь сильное влияние на величину прибыли? 2) всегда ли найденная закономерность изменения прибыли будет иметь место в производстве, и если нет, то какой исходный параметр и на какую величину надо изменить, чтобы закономерность формирования прибыли превратилась в свою прямую противоположность? 3) в каких видах производства можно с успехом применять столь оригинальный метод обогащения?

Такие неожиданные результаты можно получить в практике функционирования предприятий довольно часто, в том числе вследствие Изменения структуры продукции. Поэтому использование параметрической модели может предотвратить нерациональные планово-управленческие решения, сберечь предприятиям значительные средства, уберечь от непредусмотренного ущерба.