Лекция 7 (24.03.04)

.docЛекция 7

3. Основные показатели статистики оборудования

В составе основных производственных фондов важное место принадлежит машинам и оборудованию, которые являются активной частью основных фондов, непосредственно связанных с воздействием на предметы труда и производством продукции.

Статистика оборудования изучает наличие, состав, состояние и использование оборудования.

Выделяют две основные группы оборудования:

-

производственное оборудование: орудия труда, предназначенные для непосредственного воздействия на предмет труда.

При изучении состава производственного оборудования используют следующие группировки

-

по назначению (производственному и технологическому),

-

по методу воздействия на предмет труда,

-

по степени автоматизации и механизации и т. д.

энергетическое оборудование предназначено для выработки энергии различных видов и преобразования одного вида в другой.

Состав производственного и энергетического оборудования различают по эксплуатационному состоянию.

Наличное оборудование делится на две основные группы:

-

установленное – находящееся в эксплуатации:

-

фактически работающее оборудование (эксплуатировалось хотя бы одну смену в отчетном периоде);

-

находящееся в ремонте;

-

находящееся в простое (не предназначенное к работе по плану);

-

резервное оборудование

неустановленное:

-

оборудование, требующее монтажа

-

оборудование не требующее монтажа.

Наличное оборудование – это оборудование, числящееся на балансе предприятия, независимо от местонахождения и состояния

Для характеристики состояния оборудования используют группировки по возрасту

1) год выпуска машин и оборудования;

2) число лет их службы

Численность наличного оборудования рассчитывается на определенную дату и в среднем за период.

Для учета оборудования используют показатели мощности. Мощность – способность оборудования производить определенную работу за единицу времени. Для энергетического оборудования это количество энергии производимой или потребляемой в единицу времени; для производственного оборудования мощность определяется различными способами:

-

выработка продукции за единицу времени;

-

количество переработанного сырья за единицу времени

Для анализа эффективности использования оборудования применяется система показателей, которая характеризует использование оборудования по следующим направлениям:

-

показатели использования оборудования по численности

-

доля работающего оборудования в общей численности наличного оборудования;

-

доля работавшего оборудования в численности установленного оборудования

-

по времени работы

-

коэффициент сменности показывает, сколько смен в среднем работала каждая единица оборудования к течении суток. Этот коэффициент рассчитывается для установленного фактически работающего оборудования.

![]()

![]()

-

коэффициент использования сменного режима

![]()

-

коэффициент экстенсивной нагрузки

![]()

КФ – число календарных часов в периоде, приходящихся на все единицы установленного оборудования.

Режимный отличается от календарного на внесенное время, праздничные и выходные дни.

![]()

Плановый отличается от режимного на время плановых простоев, связанных с ремонтом и резервом времени.

-

по мощности

-

коэффициент интенсивной нагрузки оборудования показывает степень использования технических возможностей оборудования за единицу времени.

![]()

![]()

-

по объему работ

коэффициент интегральной нагрузки оборудования дает характеристику использования работы оборудования по времени и мощности.

![]()

![]()

Для группы единиц оборудования, выпускающих разнородную продукцию необходимо произвести соизмерение, характеризующее затраты труда на производство единицы продукции по норме.

В качестве обобщающего показателя производственного потенциала предприятия используют показатель производственной мощности.

Производственная мощность предприятия – максимально возможный объем годового выпуска продукции при полном использовании производственного оборудования при условии производства определенной номенклатуры и установленного режима работы предприятия. Этот показатель определяется в натуральном и стоимостном выражении.

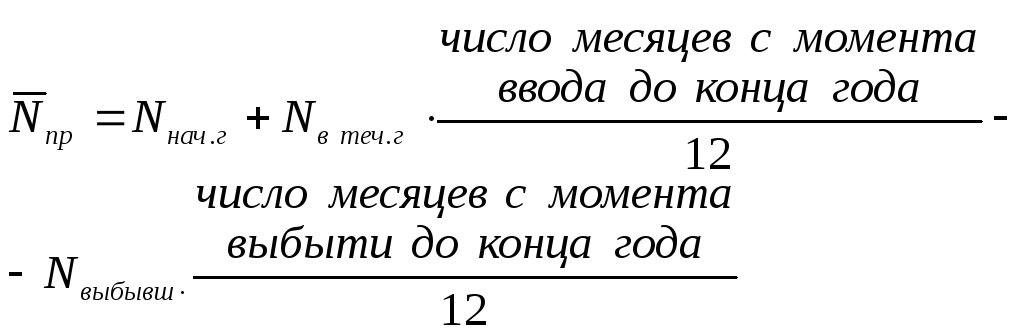

![]() ,

где

,

где

![]() - среднегодовая производственная

мощность

- среднегодовая производственная

мощность

При этом мощности введенные и выбывшие корректируются на отношении числа месяца с момента ввода или выбытия до конца года на число месяцев в году.

3. Статистика оборотных фондов

Оборотные фонды – это совокупность оборотных производственных фондов и фондов обращения. Оборотные производственные фонды включают:

-

денежные средства, вложенные в запасы сырья и материалов, запчастей, тары;

-

незавершенное производство;

-

расходы будущих периодов.

Фонды обращения – это средства предприятия в виде:

-

готовой продукции (отгруженной, на складе)

-

дебиторской задолженности;

-

денежных средств в кассе;

-

средств в расчетах

Изучение структуры оборотных средств осуществляется в двух направлениях:

-

по натурально-вещественному составу;

-

по отраслям хозяйства

Источниками образования оборотных фондов служат собственные и приравненные к ним средства, крупные ресурсы, заемные средства, авансы и прочее.

Эффективность использования оборотных средств изучается с помощью показателей оборачиваемости оборотных средств.

Под оборачиваемость оборотных средств понимают скорость их движения в процессе производства и обращения товаров.

Показатели использования оборотных средств:

-

скорость оборота (Vоб), которая характеризует число оборотов, совершенных оборотными средствами за определенный период времени;

![]() ,

где

,

где

В – выручка от реализации;

С – средние остатки оборотных средств

-

продолжительность одного оборота (Т) характеризует число дней, в течении которых оборотные средства совершают 1 оборот;

![]()

D – число календарных дней в периоде

год 360

½ года 180

квартал 90

месяц 30

-

коэффициент закрепления оборотных средств показывает сумму оборотных средств, приходящихся на рубль реализ. продукции.

![]()

Средние показатели использования оборотных средств по группе предприятий рассчитываются следующим образом:

-

средняя скорость оборота:

![]() ,

где

,

где

В – выручка по группе предприятий;

С – средние остатки оборотных средств по группе пред приятий.

-

средняя продолжительность одного оборота:

![]()

D – число календарных дней в периоде

-

средний коэффициент закрепления:

![]()

Динамику оборачиваемости оборотных средств изучают с помощью построения индексных моделей.

-

Индексы средней скорости оборота оборотных средств.

Индекс переменного состава учитывает влияние на среднюю скорость 2-х факторов:

-

скорости оборота оборотных средств на отдельных предприятиях;

-

структуры распределения остатков оборотных средств между предприятиями.

Индекс постоянного состава учитывает влияние одного фактора.

Индекс структурных сдвигов учитывает влияние второго фактора.

![]()

![]()

![]()

![]()

При построении данной системы индексируемой величиной является скорость оборота, весом индекса – средние остатки оборотных средств.

-

Индексы средней продолжительности одного оборота оборотных средств.

Также системы.

Индекс переменного состава учитывает влияние 2-х факторов:

-

изменение продолжительности одного оборота оборотных средств на отдельных предприятиях;

-

изменение структуры выручки от реализации продукции, учитываемое в показателе однодневной выручки

![]()

Индекс постоянного состава учитывает влияние одного фактора.

Индекс структурных сдвигов учитывает влияние второго фактора

Экономический эффект от лучшего использования оборотных средств характеризует следующий показатель: сумма оборотных средств, высвобожденных из оборота вследствие ускорения их оборачиваемости

В зависимости от исходной информации показатель может рассчитываться 3 методами:

С – средние остатки оборотных средств.

В – выручка от реализации

Vоб – скорость оборота

-

,

,

O – продолжительность одного оборота

В – выручка

С – средние остатки оборотных средств

Iр.пр. – индекс реализации продукции

![]()

Индексы удельных расходов

материальных ресурсов (ИУРМР)

ИУРМР – это относительный показатель, который характеризует изменение расхода материальных ресурсов на единицу продукции в отчетном периоде по сравнению с базисным.

В зависимости от исходной информации рассматривается:

-

одним вид материала расходуется на один вид продукции:

![]()

Сумма экономии или перерасхода материальных ресурсов:

![]()

-

одним вид материала расходуется на несколько видов продукции

![]()

![]()

-

несколько видов материалов расходуется на один вид продукции

![]()

![]()

-

несколько видов материалов расходуется на несколько видов продукции

![]()

![]()

Для расчета ИУРМР по группе предприятий применяется система индексов переменного и постоянного состава и структурных сдвигов.

Индекс переменного состава учитывает влияние на средний уровень удельных материалов за счет 2-х факторов:

-

УРМР на отдельных предприятиях;

-

Изменение структуры суммарных изменений по работе.