- •Серия «академия бухгалтера и менеджера» Управленческий учет

- •Москва ид фбк пресс

- •О серии «академия бухгалтера и менеджера»

- •Карел Ван Хюлле

- •1.1. Сущность и назначение управленческого учета

- •1.2. Сравнительная характеристика управленческого и финансового учета

- •Обязательность ведения учета

- •Цель ведения учета

- •Пользователи информации

- •Базисная структура

- •Основные правила

- •Привязки ко времени

- •Объект отчетности

- •Ответственность за правильность ведения учета

- •Сходные характеристики управленческого и финансового учета

- •1.3. Виды информации для управленческого учета

- •1.4. Организационные аспекты управленческого учета

- •Основные факторы выбора подсистемы управленческого учета и признаки классификации этих подсистем

- •2. Классификация и поведение затрат

- •2.1. Характеристика и классификация затрат

- •Классификация затрат в зависимости от группировочных признаков

- •Основные затраты и накладные расходы

- •Переменные затраты

- •Постоянные затраты

- •Полупеременные затраты

- •Другие виды затрат

- •Примеры переменных, постоянных и полупеременных затрат

- •2.2. Производственные мощности

- •Теоретическая мощность

- •Практическая мощность

- •Нормальная мощность

- •2.3. Линейная зависимость и релевантные уровни

- •Часы использования компьютера Человеко-часы

- •Линейная аппроксимация и релевантный уровень

- •Постоянные общепроизводственные затраты

- •2.4. Элементы производственных затрат

- •Прямые материальные затраты

- •Прямые трудовые затраты

- •Общепроизводственные расходы

- •2.5. Себестоимость продукции и расходы отчетного периода

- •Определение затрат на продукт

- •Определение полной себестоимости продукции

- •2.6. Анализ «затраты — объем — прибыль»

- •Взаимосвязь «затраты — объем — прибыль»

- •Анализ величин в критической точке

- •Взаимосвязь «затраты — объем — прибыль»

- •Оптимальная цена

- •Маржинальная прибыль

- •Планирование прибыли

- •Допущения анализа «затраты — объем — прибыль»

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •3. Распределение затрат и калькулирование себестоимости продукции

- •3.1. Распределение затрат

- •Финансовый отчет при использовании метода полного включения затрат

- •Финансовый отчет при использовании метода включения переменных затрат («директ-костинг»)

- •3.2. Позаказный метод калькулирования себестоимости

- •Материалы

- •Затраты на оплату труда

- •Общепроизводственные расходы

- •Учет готовой продукции

- •Учет реализованной продукции

- •Корректировка не полностью или излишне списанных общепроизводственных расходов

- •Взаимосвязь синтетических счетов при позаказном методе калькулирования себестоимости

- •3.3. Попроцессный метод калькулирования себестоимости

- •Особенности попроцессного метода калькулирования себестоимости

- •Условная единица продукции

- •Методы усреднения и фифо

- •Применение попроцессного метода

- •Расчет условного объема производства продукции

- •Расчет себестоимости единицы продукции

- •Итоговая себестоимость

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •4. Планирование

- •4.1. Основы планирования

- •4.2. Программирование

- •Текущие программы

- •Предлагаемые новые программы

- •Формальная система программирования

- •4.3. Бюджетное планирование

- •Функции бюджета

- •4.4. Общий бюджет

- •Оперативный бюджет

- •Финансовый бюджет

- •Общий бюджет

- •4.5. Смета (бюджет) денежных средств

- •Структура и задачи сметы (бюджета) денежных средств

- •Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

- •Смета (бюджет) денежных средств компании лвс на 31 декабря 19х1 г.

- •Трудности планирования объема продаж

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •Сколько денег получено от продаж в кредит в сентябре?

- •Какую сумму необходимо дополнительно привлечь в бюджетном периоде?

- •5. Нормативный учет и анализ отклонений

- •5.1. Понятие нормативных затрат и система «стандарт-пост»

- •Нормативные затраты основных материалов

- •Нормативные прямые затраты труда

- •Общепроизводственные нормативные расходы

- •5.2. Использование нормативов затрат в калькулировании себестоимости продукции

- •5.3. Анализ отклонений как средство контроля затрат. Гибкий бюджет

- •Анализ выполнения плана Компания abc Отчет о выполнении бюджета за год на 31 декабря 19х3 г.

- •Анализ выполнения плана с использованием гибкого бюджета Компания лвс. Отчет о выполнении бюджета за год на 31 декабря 19х3 г.

- •5.4. Вычисление отклонений и их анализ

- •Техника управления по отклонениям

- •Отклонения затрат основных материалов

- •Анализ отклонений по основным материалам

- •Отклонения прямых трудовых затрат

- •Анализ отклонений прямых трудовых затрат

- •Отклонения общепроизводственных расходов

- •5.5. Запись отклонений в учетных регистрах

- •Проводки для операций по приобретению и использованию основных материалов

- •Проводки для операций, связанных с учетом труда и заработной платы

- •Распределение общепроизводственных расходов

- •Оприходование готовой продукции

- •Реализация готовой продукции

- •Закрытие счетов отклонений в конце периода

- •Приложение 1. Хозяйственная ситуация

- •СплавШ 7де за1кг

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •6. Управленческие решения

- •6.1. Процесс принятия управленческих решений

- •Определение целей и задач

- •Поиск альтернативных курсов (вариантов) действий

- •Выбор оптимального курса действий из альтернативных вариантов

- •Осуществление выбранного варианта

- •Сравнение полученных и планируемых результатов

- •6.2. Примеры принятия управленческих решений

- •6.3. Анализ «затраты — объем — прибыль» в процессе принятия решения

- •Принятие решения о прекращении или продолжении работы с группой товаров

- •Принятие решения о комплектующих изделиях

- •Принять или отклонить специальный заказ

- •6.4. Принятие решения об инвестировании средств организации в реальные проекты

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •7. Анализ эффективности деятельности организации

- •7.1. Место анализа хозяйственной деятельности в управленческом учете и управлении организацией Субъекты анализа и их цели

- •Характеристика основных интересов и целей анализа хозяйственной деятельности участников коммерческого дела

- •Направления анализа хозяйственной деятельности

- •Направления управленческого и финансового анализа хозяйственной деятельности организации

- •7.2. Информационная база управленческого анализа эффективности хозяйственной деятельности

- •Комплексный анализ

- •7.3. Качественный анализ эффективности хозяйственной деятельности

- •Факторы, показатели и конечные результаты интенсификации и эффективности хозяйственной деятельности

- •Классификация факторов экстенсивного и интенсивного развития производства

- •7.4. Количественный анализ эффективности хозяйственной деятельности

- •Расчет показателей интенсификации использования ресурсов по предприятию за 2 года

- •Сводный анализ показателей интенсификации

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •Частьii. Практика ведения управленческого учёта введение. Организационные аспекты управленческого учета

- •Перечень счетов финансового и управленческого учета для варианта 1

- •Перечень хозяйственных операций

- •В управленческой и финансовой бухгалтерии для варианта 1

- •8. Хозяйственный механизм коммерческой организации

- •8.1. Принципы рыночной экономики и роль коммерческой организации в обществе

- •8.2. Цель и функции коммерческого предприятия и их информационное обеспечение

- •Упрощенная схема организационной структуры компании обрабатывающей промышленности сша

- •Пользователи бухгалтерской информации в сша

- •8.3. Модель хозяйственного механизма предприятия, основанная на налогообложении прибыли

- •Модель хозяйственного механизма коммерческого предприятия, основанная на налогообложении прибыли

- •8.4. Формы организаций (предприятий) в России

- •Приложение. Вопросы для самопроверки

- •9. Экономический анализ как база принятия управленческих решений

- •9.1. Управленческий учет и отчетность как база управленческого анализа

- •9.2. Виды управленческого анализа и их роль в управлении производством

- •Информационные связи между управляющей и управляемой подсистемами системы управления

- •Экономический анализ деятельности предприятия

- •9.3. Перспективный анализ и стратегические решения Сущность, цели и задачи перспективного анализа

- •Соотношение перспективного и ретроспективного анализа

- •Методы перспективного анализа

- •9.4. Оперативный анализ и тактические решения

- •Выполнение оперативного финансового плана предприятия

- •Выполнение оперативного финансового плана предприятия

- •9.5. Текущий анализ и контроль хозяйственной деятельности

- •Нормативы затрат на единицу изделия

- •Расчет производственной программы расхода материала и трудовых затрат

- •Оперативный анализ выполнения производственной программы

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •10. Система комплексного анализа деятельности предприятия

- •10.1. Системный подход к анализу экономики предприятия

- •10.2. Система формирования экономических показателей как пример качественных (эвристических) методов анализа

- •Формирование финансовых показателей в условиях рыночной экономики

- •10.3. Классификация факторов эффективности хозяйственной деятельности и резервов ее повышения

- •Приложение. Вопросы для самопроверки

- •11. Количественные методы анализа и их использование для принятия управленческих решений

- •11.1. Общая характеристика и классификация количественных методов анализа

- •Примерная классификация экономико-математических методов в анализе хозяйственной деятельности

- •11.2. Детерминированное моделирование факторных систем хозяйственной деятельности

- •1. Аддитивные модели:

- •11.3. Методы количественной оценки влияния факторов на результативный показатель

- •11.4. Стохастическое моделирование факторных систем хозяйственной деятельности

- •11.5. Корреляционно-регрессионный анализ

- •11.6. Методы комплексной оценки хозяйственной деятельности

- •Выполнение плана по основным показателям деятельности предприятий ао

- •Показатели комплексной оценки при расчете по различным методам для предприятий ао

- •Приложение 1. Домашние упражнения

- •Приложение 2. Вопросы для самопроверки

- •12. Анализ и принятие долгосрочных инвестиционных решений

- •12.1. Сущность инвестиционных решений

- •12.2. Информационное обеспечение инвестиционных решений

- •12.3. Подготовка бизнес-плана инвестиционного проекта

- •12.4. Анализ эффективности инвестиций

- •Статические методы оценки эффективности инвестиций

- •Динамические методы оценки эффективности инвестиций

- •12.5. Оценка эффективности инвестиций. Анализ рисков

- •Качественный анализ эффективности инвестиций

- •Количественный анализ эффективности инвестиций

- •12.6. Анализ критериев эффективности инвестиций

- •Приложение 1. Домашнее упражнение

- •Приложение 2. Вопросы для самопроверки

- •13. Принятие ценовых решений

- •13.1. Ценовая политика

- •13.2. Концепция ценообразования с позиций микроэкономики

- •13.3.Факторы, влияющие на ценовые решения

- •13.4. Методы ценообразования

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Переменные производственные затраты 1 530 000

- •Прямые трудовые затраты 425 000

- •Приложение 3. Вопросы для самопроверки

- •14. Использование данных бухгалтерского учета и отчетности для принятия краткосрочных решений

- •14.1. Методы учета полных и переменных затрат для принятия управленческих решений

- •14.2. Влияние метода учета затрат на величину себестоимости

- •14.3. Отчет о прибылях и убытках при маржинальном подходе

- •14.4. Приростный анализ в принятии краткосрочных решений

- •Приложение 1. Домашние упражнения

- •Приложение 2. Вопросы для самопроверки

- •15. Принятие решений в оперативном управлении

- •15.1. Релевантный подход в управлении

- •15.2. Релевантный подход к типичным хозяйственным ситуациям Специальный заказ

- •Определение структуры продукции с учетом лимитирующего фактора

- •Решения о прекращении деятельности неприбыльного сегмента

- •Приростный анализ выручки и затрат вред приятия abc

- •Решение купить или производить самим

- •Модернизация оборудования

- •Приложение 1. Домашние упражнения

- •Приложение 2. Вопросы для самопроверки

- •16. Модели линейного программирования в управленческом учете

- •16.1. Предположения, лежащие в основе модели линейного программирования

- •16.2. Этапы решения проблемы линейного программирования

- •16.3. Метод проб и ошибок и графический метод в определении оптимального решения

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •17. Стратегическое планирование и управленческий контроль

- •17.1. Условия и элементы стратегического анализа

- •17.2. Информация для стратегического планирования

- •17.3. Управленческий контроль Сфера управленческого контроля*

- •Процесс управленческого контроля

- •Субъективные факторы управленческого контроля

- •Основные причины возникновения некачественной первичной информации

- •Характеристика отклонений в процессе производства и функции контроля в их выявлении и оценке

- •Процедуры первичного контроля

- •Приложение. Вопросы для самопроверки

- •18. Система внутрихозяйственной отчетности по уровням управления и сегментам бизнеса

- •18.1. Понятие и виды отчетности

- •18.2. Внутрихозяйственная отчетность в системе управленческого учета

- •Объективная необходимость децентрализации управления

- •Организационная структура предприятия

- •Учет и отчетность по центрам ответственности

- •18.3. Отчетность по уровням управления Отчет об исполнении сметы центром затрат

- •Отчет центра прибыли

- •Отчет центра инвестиций

- •18.4. Отчетность по сегментам бизнеса Сегменты бизнеса и их виды

- •Отчетность об отраслевых и территориальных сегментах бизнеса

- •18.5. Пользователи внутрихозяйственной отчетности и периоды ее представления

- •18.6. Трансфертное ценообразование в системе внутренней отчетности Функции трансфертных цен

- •Методы исчисления трансфертных цен

- •18.7. Предпосылки адаптации опыта западных фирм по системе внутрихозяйственной отчетности к условиям предприятий России

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •19. Бухгалтерские информационные системы и компьютерные технологии

- •19.1. Бухгалтерские счета и двойная запись

- •19.2. Учетные регистры

- •Мемориально-ордерная форма учета

- •Журнально-ордерная форма учета

- •Журнал-Главная

- •19.3. Основные информационные потоки Учет расчетов с персоналом по оплате труда

- •Учет основных средств

- •Учет производственных запасов

- •Общая схема учета затрат на производство

- •Учет реализации продукции (работ, услуг)

- •19.4. Компьютерные технологии бухгалтерского учета

- •Приложение. Вопросы для самопроверки

- •20. Некоторые проблемы адаптации западного управленческого учета к российской теории и практике

- •20.1. «Директ-костинг» как важнейшая подсистема управленческого учета

- •20.2. Управленческий учет и контроллинг. Проблемы терминологии

- •20.3. Учетная политика предприятия Элементы учетной политики и управленческий учет

- •Учетная политика и система «директ-костинг»

- •Учетная политика и система «стандарт-кост»

- •20.4. Применение элементов управленческого учета в теории и практике российского учета План счетов и управленческий учет

- •Пути применения системы «директ-костинг»

- •Управленческий учет и калькулирование себестоимости

- •20.5. Задачи внедрения управленческого учета в России

- •Приложение. Вопросы для самопроверки

- •Содержание

- •Часть I. Базовый курс 4

- •1. Сущность и организация управленческого учета 4

- •2. Классификация и поведение затрат 12

- •3. Распределение затрат и калькулирование себестоимости продукции 28

- •4. Планирование 41

- •5. Нормативный учет и анализ отклонений 55

- •6. Управленческие решения 69

- •7. Анализ эффективности деятельности организации 81

- •Часть II. Практика ведения управленческого учёта 93

- •8. Хозяйственный механизм коммерческой организации 99

- •9. Экономический анализ как база принятия управленческих решений 110

- •10. Система комплексного анализа деятельности предприятия 128

- •11. Количественные методы анализа и их использование для принятия управленческих решений 138

- •12. Анализ и принятие долгосрочных инвестиционных решений 160

- •13. Принятие ценовых решений 173

- •18. Система внутрихозяйственной отчетности по уровням управления и сегментам бизнеса 225

- •19. Бухгалтерские информационные системы и компьютерные технологии 246

- •20. Некоторые проблемы адаптации западного управленческого учета к российской теории и практике 260

5.3. Анализ отклонений как средство контроля затрат. Гибкий бюджет

Важнейшей частью системы контроля над затратами является оценка деятельности подразделений, управляющих и организации в цепом. Менеджеры производственных участков так же, как и руководители, ответственные за оказание услуг и продажу товаров, постоянно сравнивают, что произошло (фактические затраты), с тем, что должно было произойти (планируемые или нормативные затраты). Как уже отмечалось, разница между фактическими и нормативными или бюджетными (плановыми) затратами называется отклонением.

В предыдущем разделе мы рассматривали составление бюджета как процесс планирования. Сами бюджеты были статичными, поскольку они рассчитаны на один определенный уровень ожидаемых продаж или производства. Общий бюджет, включающий все периодические бюджеты, обычно разрабатывают для фиксированного прогнозируемого или нормативного уровня выпуска.

Для выполнения задач контроля, прежде чем анализировать отклонения от бюджетных данных, сами бюджетные данные следует скорректировать на соответствующий фактический выпуск. Этим целям служит гибкий бюджет, часто называемый переменным, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности (пределах уровней деятельности). Гибкий бюджет четко обозначает связь между статичным бюджетом и фактическими результатами.

Рассмотрим использование гибкого бюджета для целей анализа и контроля на примере.

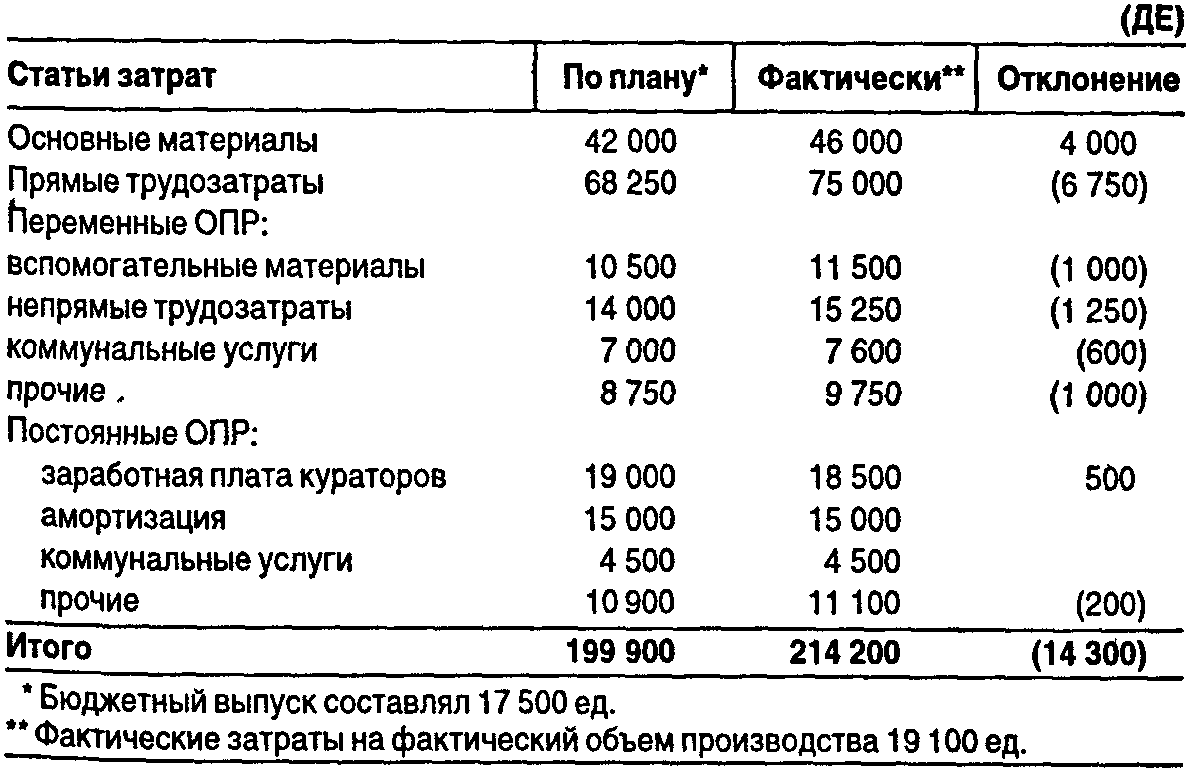

Пример. В таблице представлены фактические и бюджетные данные для компании ABC за 19Х3 г.

Анализ выполнения плана Компания abc Отчет о выполнении бюджета за год на 31 декабря 19х3 г.

Как видно из таблицы, фактические затраты превысили плановые на 14 300 ДЕ, или 7,2%. Многие могут посчитать, что это превышение очень значительно и неблагоприятно. Однако нужно помнить, что фактический выпуск (19 100 ед.) был больше, чем запланированный (17 500 ед), и, таким образом, сопоставление результатов деятельности с данными статичного бюджета не является показательным для оценки выполнения бюджета затрат. Для чистоты и правомерности анализа мы должны скорректировать бюджетные данные на фактический выпуск 19 100 ед. В отличие от статичного бюджета, гибкий бюджет обеспечивает прогнозные данные, автоматически скорректированные на изменения уровня выпуска. В следующей таблице представлен гибкий бюджет компании ЛВС для объемов выпуска 15000, 17 500,20 000 ед. продукции.

Подготовка гибкого бюджета

Компания ABC. Анализ гибкого бюджета за год на 31 декабря 19Х3 г.

* Вычисляются делением суммы в любой колонке на соответствующий уровень деятельности.

Для составления гибкого бюджета нужно знать формулу гибкого бюджета — уравнение, которым определяются корректно бюджетные затраты для любого уровня производственной деятельности:

гибкий бюджет = переменные затраты на единицу • количество произведенных единиц + постоянные бюджетные затраты = 8,60 ДЕ • количество единиц + 49 400 ДЕ.

Используя формулу гибкого бюджета, мы можем получить бюджет для любого уровня выпуска. Далее в таблице представлен отчет о выполнении бюджета с использованием данных гибкого бюджета из нашего примера. Для получения бюджета сумм переменные затраты на единицу умножаются на 19 100 ед. Информация о постоянных общепроизводственных расходах берется из гибкого бюджета, приведенного в этой же таблице из примера.