- •Серия «академия бухгалтера и менеджера» Управленческий учет

- •Москва ид фбк пресс

- •О серии «академия бухгалтера и менеджера»

- •Карел Ван Хюлле

- •1.1. Сущность и назначение управленческого учета

- •1.2. Сравнительная характеристика управленческого и финансового учета

- •Обязательность ведения учета

- •Цель ведения учета

- •Пользователи информации

- •Базисная структура

- •Основные правила

- •Привязки ко времени

- •Объект отчетности

- •Ответственность за правильность ведения учета

- •Сходные характеристики управленческого и финансового учета

- •1.3. Виды информации для управленческого учета

- •1.4. Организационные аспекты управленческого учета

- •Основные факторы выбора подсистемы управленческого учета и признаки классификации этих подсистем

- •2. Классификация и поведение затрат

- •2.1. Характеристика и классификация затрат

- •Классификация затрат в зависимости от группировочных признаков

- •Основные затраты и накладные расходы

- •Переменные затраты

- •Постоянные затраты

- •Полупеременные затраты

- •Другие виды затрат

- •Примеры переменных, постоянных и полупеременных затрат

- •2.2. Производственные мощности

- •Теоретическая мощность

- •Практическая мощность

- •Нормальная мощность

- •2.3. Линейная зависимость и релевантные уровни

- •Часы использования компьютера Человеко-часы

- •Линейная аппроксимация и релевантный уровень

- •Постоянные общепроизводственные затраты

- •2.4. Элементы производственных затрат

- •Прямые материальные затраты

- •Прямые трудовые затраты

- •Общепроизводственные расходы

- •2.5. Себестоимость продукции и расходы отчетного периода

- •Определение затрат на продукт

- •Определение полной себестоимости продукции

- •2.6. Анализ «затраты — объем — прибыль»

- •Взаимосвязь «затраты — объем — прибыль»

- •Анализ величин в критической точке

- •Взаимосвязь «затраты — объем — прибыль»

- •Оптимальная цена

- •Маржинальная прибыль

- •Планирование прибыли

- •Допущения анализа «затраты — объем — прибыль»

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •3. Распределение затрат и калькулирование себестоимости продукции

- •3.1. Распределение затрат

- •Финансовый отчет при использовании метода полного включения затрат

- •Финансовый отчет при использовании метода включения переменных затрат («директ-костинг»)

- •3.2. Позаказный метод калькулирования себестоимости

- •Материалы

- •Затраты на оплату труда

- •Общепроизводственные расходы

- •Учет готовой продукции

- •Учет реализованной продукции

- •Корректировка не полностью или излишне списанных общепроизводственных расходов

- •Взаимосвязь синтетических счетов при позаказном методе калькулирования себестоимости

- •3.3. Попроцессный метод калькулирования себестоимости

- •Особенности попроцессного метода калькулирования себестоимости

- •Условная единица продукции

- •Методы усреднения и фифо

- •Применение попроцессного метода

- •Расчет условного объема производства продукции

- •Расчет себестоимости единицы продукции

- •Итоговая себестоимость

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •4. Планирование

- •4.1. Основы планирования

- •4.2. Программирование

- •Текущие программы

- •Предлагаемые новые программы

- •Формальная система программирования

- •4.3. Бюджетное планирование

- •Функции бюджета

- •4.4. Общий бюджет

- •Оперативный бюджет

- •Финансовый бюджет

- •Общий бюджет

- •4.5. Смета (бюджет) денежных средств

- •Структура и задачи сметы (бюджета) денежных средств

- •Взаимосвязь общего бюджета и сметы (бюджета) денежных средств

- •Смета (бюджет) денежных средств компании лвс на 31 декабря 19х1 г.

- •Трудности планирования объема продаж

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •Сколько денег получено от продаж в кредит в сентябре?

- •Какую сумму необходимо дополнительно привлечь в бюджетном периоде?

- •5. Нормативный учет и анализ отклонений

- •5.1. Понятие нормативных затрат и система «стандарт-пост»

- •Нормативные затраты основных материалов

- •Нормативные прямые затраты труда

- •Общепроизводственные нормативные расходы

- •5.2. Использование нормативов затрат в калькулировании себестоимости продукции

- •5.3. Анализ отклонений как средство контроля затрат. Гибкий бюджет

- •Анализ выполнения плана Компания abc Отчет о выполнении бюджета за год на 31 декабря 19х3 г.

- •Анализ выполнения плана с использованием гибкого бюджета Компания лвс. Отчет о выполнении бюджета за год на 31 декабря 19х3 г.

- •5.4. Вычисление отклонений и их анализ

- •Техника управления по отклонениям

- •Отклонения затрат основных материалов

- •Анализ отклонений по основным материалам

- •Отклонения прямых трудовых затрат

- •Анализ отклонений прямых трудовых затрат

- •Отклонения общепроизводственных расходов

- •5.5. Запись отклонений в учетных регистрах

- •Проводки для операций по приобретению и использованию основных материалов

- •Проводки для операций, связанных с учетом труда и заработной платы

- •Распределение общепроизводственных расходов

- •Оприходование готовой продукции

- •Реализация готовой продукции

- •Закрытие счетов отклонений в конце периода

- •Приложение 1. Хозяйственная ситуация

- •СплавШ 7де за1кг

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •6. Управленческие решения

- •6.1. Процесс принятия управленческих решений

- •Определение целей и задач

- •Поиск альтернативных курсов (вариантов) действий

- •Выбор оптимального курса действий из альтернативных вариантов

- •Осуществление выбранного варианта

- •Сравнение полученных и планируемых результатов

- •6.2. Примеры принятия управленческих решений

- •6.3. Анализ «затраты — объем — прибыль» в процессе принятия решения

- •Принятие решения о прекращении или продолжении работы с группой товаров

- •Принятие решения о комплектующих изделиях

- •Принять или отклонить специальный заказ

- •6.4. Принятие решения об инвестировании средств организации в реальные проекты

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •7. Анализ эффективности деятельности организации

- •7.1. Место анализа хозяйственной деятельности в управленческом учете и управлении организацией Субъекты анализа и их цели

- •Характеристика основных интересов и целей анализа хозяйственной деятельности участников коммерческого дела

- •Направления анализа хозяйственной деятельности

- •Направления управленческого и финансового анализа хозяйственной деятельности организации

- •7.2. Информационная база управленческого анализа эффективности хозяйственной деятельности

- •Комплексный анализ

- •7.3. Качественный анализ эффективности хозяйственной деятельности

- •Факторы, показатели и конечные результаты интенсификации и эффективности хозяйственной деятельности

- •Классификация факторов экстенсивного и интенсивного развития производства

- •7.4. Количественный анализ эффективности хозяйственной деятельности

- •Расчет показателей интенсификации использования ресурсов по предприятию за 2 года

- •Сводный анализ показателей интенсификации

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •Частьii. Практика ведения управленческого учёта введение. Организационные аспекты управленческого учета

- •Перечень счетов финансового и управленческого учета для варианта 1

- •Перечень хозяйственных операций

- •В управленческой и финансовой бухгалтерии для варианта 1

- •8. Хозяйственный механизм коммерческой организации

- •8.1. Принципы рыночной экономики и роль коммерческой организации в обществе

- •8.2. Цель и функции коммерческого предприятия и их информационное обеспечение

- •Упрощенная схема организационной структуры компании обрабатывающей промышленности сша

- •Пользователи бухгалтерской информации в сша

- •8.3. Модель хозяйственного механизма предприятия, основанная на налогообложении прибыли

- •Модель хозяйственного механизма коммерческого предприятия, основанная на налогообложении прибыли

- •8.4. Формы организаций (предприятий) в России

- •Приложение. Вопросы для самопроверки

- •9. Экономический анализ как база принятия управленческих решений

- •9.1. Управленческий учет и отчетность как база управленческого анализа

- •9.2. Виды управленческого анализа и их роль в управлении производством

- •Информационные связи между управляющей и управляемой подсистемами системы управления

- •Экономический анализ деятельности предприятия

- •9.3. Перспективный анализ и стратегические решения Сущность, цели и задачи перспективного анализа

- •Соотношение перспективного и ретроспективного анализа

- •Методы перспективного анализа

- •9.4. Оперативный анализ и тактические решения

- •Выполнение оперативного финансового плана предприятия

- •Выполнение оперативного финансового плана предприятия

- •9.5. Текущий анализ и контроль хозяйственной деятельности

- •Нормативы затрат на единицу изделия

- •Расчет производственной программы расхода материала и трудовых затрат

- •Оперативный анализ выполнения производственной программы

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •10. Система комплексного анализа деятельности предприятия

- •10.1. Системный подход к анализу экономики предприятия

- •10.2. Система формирования экономических показателей как пример качественных (эвристических) методов анализа

- •Формирование финансовых показателей в условиях рыночной экономики

- •10.3. Классификация факторов эффективности хозяйственной деятельности и резервов ее повышения

- •Приложение. Вопросы для самопроверки

- •11. Количественные методы анализа и их использование для принятия управленческих решений

- •11.1. Общая характеристика и классификация количественных методов анализа

- •Примерная классификация экономико-математических методов в анализе хозяйственной деятельности

- •11.2. Детерминированное моделирование факторных систем хозяйственной деятельности

- •1. Аддитивные модели:

- •11.3. Методы количественной оценки влияния факторов на результативный показатель

- •11.4. Стохастическое моделирование факторных систем хозяйственной деятельности

- •11.5. Корреляционно-регрессионный анализ

- •11.6. Методы комплексной оценки хозяйственной деятельности

- •Выполнение плана по основным показателям деятельности предприятий ао

- •Показатели комплексной оценки при расчете по различным методам для предприятий ао

- •Приложение 1. Домашние упражнения

- •Приложение 2. Вопросы для самопроверки

- •12. Анализ и принятие долгосрочных инвестиционных решений

- •12.1. Сущность инвестиционных решений

- •12.2. Информационное обеспечение инвестиционных решений

- •12.3. Подготовка бизнес-плана инвестиционного проекта

- •12.4. Анализ эффективности инвестиций

- •Статические методы оценки эффективности инвестиций

- •Динамические методы оценки эффективности инвестиций

- •12.5. Оценка эффективности инвестиций. Анализ рисков

- •Качественный анализ эффективности инвестиций

- •Количественный анализ эффективности инвестиций

- •12.6. Анализ критериев эффективности инвестиций

- •Приложение 1. Домашнее упражнение

- •Приложение 2. Вопросы для самопроверки

- •13. Принятие ценовых решений

- •13.1. Ценовая политика

- •13.2. Концепция ценообразования с позиций микроэкономики

- •13.3.Факторы, влияющие на ценовые решения

- •13.4. Методы ценообразования

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Переменные производственные затраты 1 530 000

- •Прямые трудовые затраты 425 000

- •Приложение 3. Вопросы для самопроверки

- •14. Использование данных бухгалтерского учета и отчетности для принятия краткосрочных решений

- •14.1. Методы учета полных и переменных затрат для принятия управленческих решений

- •14.2. Влияние метода учета затрат на величину себестоимости

- •14.3. Отчет о прибылях и убытках при маржинальном подходе

- •14.4. Приростный анализ в принятии краткосрочных решений

- •Приложение 1. Домашние упражнения

- •Приложение 2. Вопросы для самопроверки

- •15. Принятие решений в оперативном управлении

- •15.1. Релевантный подход в управлении

- •15.2. Релевантный подход к типичным хозяйственным ситуациям Специальный заказ

- •Определение структуры продукции с учетом лимитирующего фактора

- •Решения о прекращении деятельности неприбыльного сегмента

- •Приростный анализ выручки и затрат вред приятия abc

- •Решение купить или производить самим

- •Модернизация оборудования

- •Приложение 1. Домашние упражнения

- •Приложение 2. Вопросы для самопроверки

- •16. Модели линейного программирования в управленческом учете

- •16.1. Предположения, лежащие в основе модели линейного программирования

- •16.2. Этапы решения проблемы линейного программирования

- •16.3. Метод проб и ошибок и графический метод в определении оптимального решения

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Домашние упражнения

- •Приложение 3. Вопросы для самопроверки

- •17. Стратегическое планирование и управленческий контроль

- •17.1. Условия и элементы стратегического анализа

- •17.2. Информация для стратегического планирования

- •17.3. Управленческий контроль Сфера управленческого контроля*

- •Процесс управленческого контроля

- •Субъективные факторы управленческого контроля

- •Основные причины возникновения некачественной первичной информации

- •Характеристика отклонений в процессе производства и функции контроля в их выявлении и оценке

- •Процедуры первичного контроля

- •Приложение. Вопросы для самопроверки

- •18. Система внутрихозяйственной отчетности по уровням управления и сегментам бизнеса

- •18.1. Понятие и виды отчетности

- •18.2. Внутрихозяйственная отчетность в системе управленческого учета

- •Объективная необходимость децентрализации управления

- •Организационная структура предприятия

- •Учет и отчетность по центрам ответственности

- •18.3. Отчетность по уровням управления Отчет об исполнении сметы центром затрат

- •Отчет центра прибыли

- •Отчет центра инвестиций

- •18.4. Отчетность по сегментам бизнеса Сегменты бизнеса и их виды

- •Отчетность об отраслевых и территориальных сегментах бизнеса

- •18.5. Пользователи внутрихозяйственной отчетности и периоды ее представления

- •18.6. Трансфертное ценообразование в системе внутренней отчетности Функции трансфертных цен

- •Методы исчисления трансфертных цен

- •18.7. Предпосылки адаптации опыта западных фирм по системе внутрихозяйственной отчетности к условиям предприятий России

- •Приложение 1. Хозяйственная ситуация

- •Приложение 2. Вопросы для самопроверки

- •19. Бухгалтерские информационные системы и компьютерные технологии

- •19.1. Бухгалтерские счета и двойная запись

- •19.2. Учетные регистры

- •Мемориально-ордерная форма учета

- •Журнально-ордерная форма учета

- •Журнал-Главная

- •19.3. Основные информационные потоки Учет расчетов с персоналом по оплате труда

- •Учет основных средств

- •Учет производственных запасов

- •Общая схема учета затрат на производство

- •Учет реализации продукции (работ, услуг)

- •19.4. Компьютерные технологии бухгалтерского учета

- •Приложение. Вопросы для самопроверки

- •20. Некоторые проблемы адаптации западного управленческого учета к российской теории и практике

- •20.1. «Директ-костинг» как важнейшая подсистема управленческого учета

- •20.2. Управленческий учет и контроллинг. Проблемы терминологии

- •20.3. Учетная политика предприятия Элементы учетной политики и управленческий учет

- •Учетная политика и система «директ-костинг»

- •Учетная политика и система «стандарт-кост»

- •20.4. Применение элементов управленческого учета в теории и практике российского учета План счетов и управленческий учет

- •Пути применения системы «директ-костинг»

- •Управленческий учет и калькулирование себестоимости

- •20.5. Задачи внедрения управленческого учета в России

- •Приложение. Вопросы для самопроверки

- •Содержание

- •Часть I. Базовый курс 4

- •1. Сущность и организация управленческого учета 4

- •2. Классификация и поведение затрат 12

- •3. Распределение затрат и калькулирование себестоимости продукции 28

- •4. Планирование 41

- •5. Нормативный учет и анализ отклонений 55

- •6. Управленческие решения 69

- •7. Анализ эффективности деятельности организации 81

- •Часть II. Практика ведения управленческого учёта 93

- •8. Хозяйственный механизм коммерческой организации 99

- •9. Экономический анализ как база принятия управленческих решений 110

- •10. Система комплексного анализа деятельности предприятия 128

- •11. Количественные методы анализа и их использование для принятия управленческих решений 138

- •12. Анализ и принятие долгосрочных инвестиционных решений 160

- •13. Принятие ценовых решений 173

- •18. Система внутрихозяйственной отчетности по уровням управления и сегментам бизнеса 225

- •19. Бухгалтерские информационные системы и компьютерные технологии 246

- •20. Некоторые проблемы адаптации западного управленческого учета к российской теории и практике 260

Решения о прекращении деятельности неприбыльного сегмента

Для анализа финансовых последствий элиминирования сегмента предприятия необходимо учесть эффект изменения величины прибыли при принятии такого решения. Анализ заключается в сравнении двух отчетов о прибылях и убытках предприятия в соответствии с маржинальным подходом. В один отчет включены все данные о сегменте, а во втором этой информации нет. Основная проблема, которую необходимо решить,—оставить продукт, услугу или подразделение либо элиминировать их.

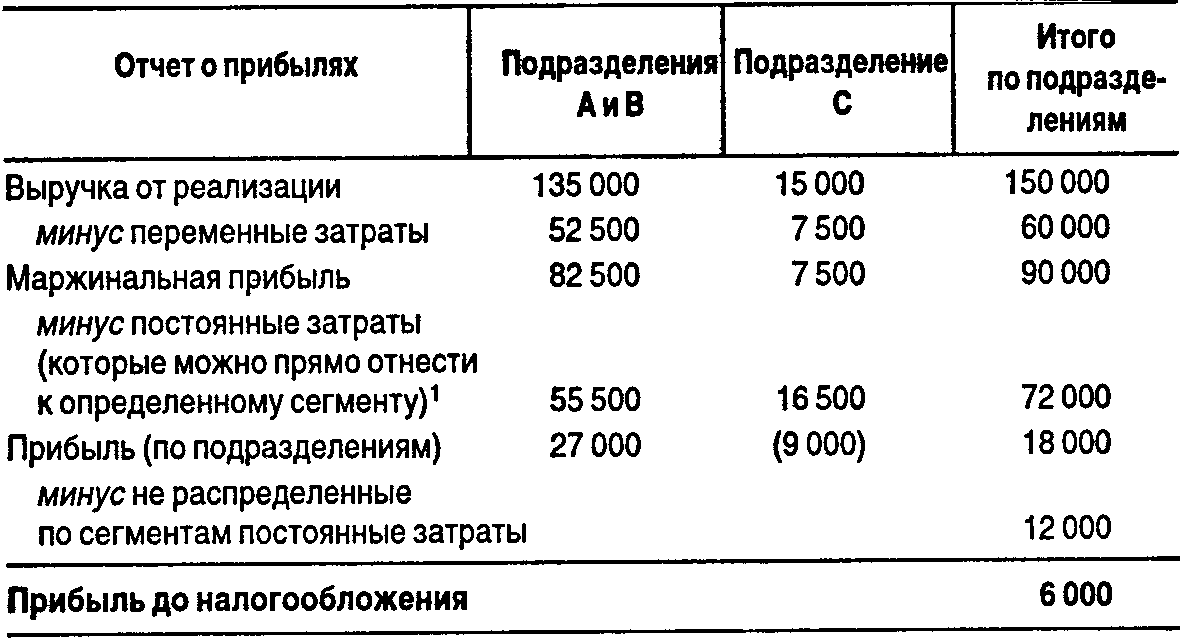

Пример. В таблице 1 представлены данные для предприятия ABC: отчеты о прибылях и убытках всего предприятия и отдельно по подразделению С. Таблица 2 содержит сведения для оценки альтернативных решений.

Таблица 1

_________(ДЕ)

* Постоянные затраты, которые прямо связаны с операциями сегмента предприятия и могут быть отнесены на продукт или сегмент без распределения.

Таблица 2

(ДЕ)

В данном примере мы предположим, что все постоянные затраты, отнесенные к сегменту, были устранимыми затратами*, т.е. затратами, которых можно избежать, если прекратить деятельность подразделения С. Анализ табл. 1 и 2 показывает, что в случае ликвидации подразделения С прибыль предприятия увеличится на 9000 ДЕ.

* Затраты, которые будут элиминированы, если определенный продукт перестает производиться, услуга оказываться или целое подразделение предприятия прекращает свою деятельность.

Есть и другой взгляд на это решение. Сконцентрируем внимание на третьей графе табл. 2. Отклонение прибыли на 9000 ДЕ можно объяснить отклонениями выручки и элементов затрат по двум альтернативам. Приростный анализ данной ситуации представлен в табл. 3. Если все постоянные затраты подразделения С устранимые, то операционный убыток (9000 ДЕ в табл. 1) также устраним с ликвидацией подразделения С.

Таблица 3

Приростный анализ выручки и затрат вред приятия abc

Очень важно выделить устранимые затраты, которые не всегда совпадают с затратами, прямо отнесенными на определенный продукт или сегмент. Устранимые затраты — это приростные затраты, так как они имели место только когда подразделение существовало.

Чтобы понять значение определения такой суммы устранимых затрат, предположим, что руководители и кураторы подразделения С перейдут в другое подразделение, когда данное подразделение прекратит работу. Из 16 500 ДЕ постоянных затрат подразделения С заработная плата этих служащих составляла 12 000 ДЕ. В результате сделанного нами предположения эффект от ликвидации подразделения С изменился.

(ДЕ)

Согласно нашему предположению теперь устранимые постоянные затраты в случае ликвидации подразделения С составляют 4 500 ДЕ (16 500 ДЕ - 12 000 ДЕ). Вообще говоря, невыгодно ликвидировать какой-либо сегмент деятельности, для которого маржинальная прибыль превышает устранимые постоянные затраты. Это правило фактически определяет основную идею приростного анализа прибыли. Если мы применим это правило к примеру с предприятием ABC, анализ будет следующим:

В случае ликвидации подразделения С прибыль предприятия ABC действительно уменьшится на 3000 ДЕ. Этот вывод справедлив, несмотря на то, что в отчете о деятельности подразделения С показан убыток 9000 ДЕ.

Таким образом, для решения о ликвидации неприбыльного сегмента (производственной линии, услуги или подразделения) требуются два инструмента анализа: 1) составление отчета с использованием маржинального подхода; 2) приростный анализ. Первый помогает определить устранимые постоянные затраты, которые являются релевантными в данном решении, а второй позволяет сравнивать операционные результаты для двух альтернатив: оставить сегмент или ликвидировать его.