17. Комплексный анализ.

Комплексный анализ является частью системного анализа.

Экономические системы делят по масштабу, т.е. по размеру объединений и количеству предприятий в него входящих, по территориальному признаку – на районные, региональные экономические системы. В результате комплексный экономический анализ, характеризующий хозяйственную деятельность предприятия, становится элементом комплексного экономического анализа более крупной, большой экономической системы (БЭС), к которой относятся различные объединения, территориальные экономические системы (ТЭС). В связи с этим комплексный анализ наполняется новым содержанием, связями, инструментами экономического анализа.

Анализ БЭС и ТЭС отличаются друг от друга, т.к. анализируются использование различных производственных ресурсов и соответственно экономических показателей.

Характеристика блоков схемы комплексного анализа:

Блок 1

КЭА— предварительный обзор обобщающих показателей (применительно к системе БЭС - крупное объединение, состоящее из группы однородных или разнородных предприятий, объединенных одной целью, одними задачами).

для БЭС

Главные обобщающие показатели: выступают объем выручки за проданную продукцию; показатель полученной прибыли. Другие экономические показатели не рассматриваются.

для ТЭС.

Главные обобщающие показатели: объем производства различных видов продукции, способных удовлетворять потребности населения территориального образования и выполнить договорные поставки других субъектов Федерации; прибыль, выступающая как база для налогообложения.

Блок 2

КЭА — анализ организационно-технического уровня, социальных, природных и внешних условий производства. При анализе БЭС и ТЭС возникают новые экономические показатели, которые отличают эти две системы.

Для БЭС

показатели организационно-технического уровня производства анализируются по трем основным группам:

показатели научно-технического уровня производства, характеризуется прогрессивностью и качеством выпускаемой продукции, используемой техники, степенью механизации и автоматизации производства, технической и энергетической вооруженностью труда, прогрессивностью применяемых технологических процессов.

показатели уровня организации производства и труда, характеризуют такие показатели, как концентрация, специализация, кооперирование и комбинирование производства, длительность производственного цикла, ритмичность производства.

показатели уровня управления объединением.

Экономическая эффективность повышения организационно-технического уровняхарактеризуется показателями использования производственных ресурсов: фондоотдача, материалоемкость, производительность труда (определяется уровнем использования техники и материалов производства).

Экономические показатели являются функцией не только технических, но и природных условий производства социального развития производственных коллективов объединений, внешнеэкономических условий (поставок сырья, энергии и т.д.). Среди всех показателей нет обобщающего.

Для ТЭС:

организационно-технический уровень предприятий + износ основных производственных фондов (определить средний взвешенный показатель износа основных производственных фондов, дополнив его показателями морального износа). Очень важной является загрузка основных производственных фондов ( простои, зависящие от того, работает или не работает предприятие).

необходимо дать анализ обеспеченности предприятий рабочей силой.

необходимо дать характеристику безработицы в анализируемой ТЭС.

Блок 3

КЭА— анализ использования основных производственных фондов.

Для БЭС:показатели эффективности использования основных производственных фондов: фондоотдачи, фондоемкости.

Для повышения эффективности использования основных производственных фондов можно использовать экономико-математические методы линейного программирования, методы исследования операций, динамическое программирование.

Для решения задач специализации производства по предприятиям объединения применяют фундаментальную транспортную модель линейного программирования, в частности, модель задачи загрузки оборудования, которую можно решать по стандартной программе симплексного метода линейного программирования, методом потенциалов и другими методами решения транспортных задач.

Методы исследования операций применяют для решения задач замены оборудования. В этой ситуации можно использовать целочисленное программирование, которое ответит на вопрос, сколько и каких машин нужно разместить на территории цеха, предприятия вместо изношенного оборудования, выбывающего из технологического процесса производства продукции.

При демонтаже старого оборудования и установке новых видов техники возможно применение сетевых методов планирования и управления, которые позволят провести оптимизацию не только времени реконструкции предприятия, но и использования всех видов производственных ресурсов.

Динамическое программирование позволит эффективно использовать финансовые средства от вложений их в соответствующие предприятия или в цеха отдельных предприятий с целью получения максимального дохода.

Фондоотдача повысится от установки более производительного оборудования за счет соответствующего повышения производительности труда, снижения затрат от специализации производства и реконструкции предприятия.

Для ТЭС: анализ использования основных производственных фондов выполняет комплексную задачу. Основные фонды предприятия рассматриваются как источник обеспечения занятости населения. В этом блоке, как и в первом блоке КЭА, можно анализировать проекты размещения производительных сил. К ним относят создание новых предприятий торговли, услуг в зависимости от потребности населения анализируемой территории, а также строительство новыхпредприятий различных отраслей промышленности, касающихся переработки сельскохозяйственного сырья, природных сырьевых ресурсов.

Блок 4

КЭА — анализ использования материальных ресурсов. Для БЭС он такой же, как и для обычного предприятия. В этом блоке производится анализ использования реальных материальных ресурсов предприятия, к которым относят сырье и материалы, топливо, электроэнергию и другие виды материальных ресурсов. Здесь уместен анализ

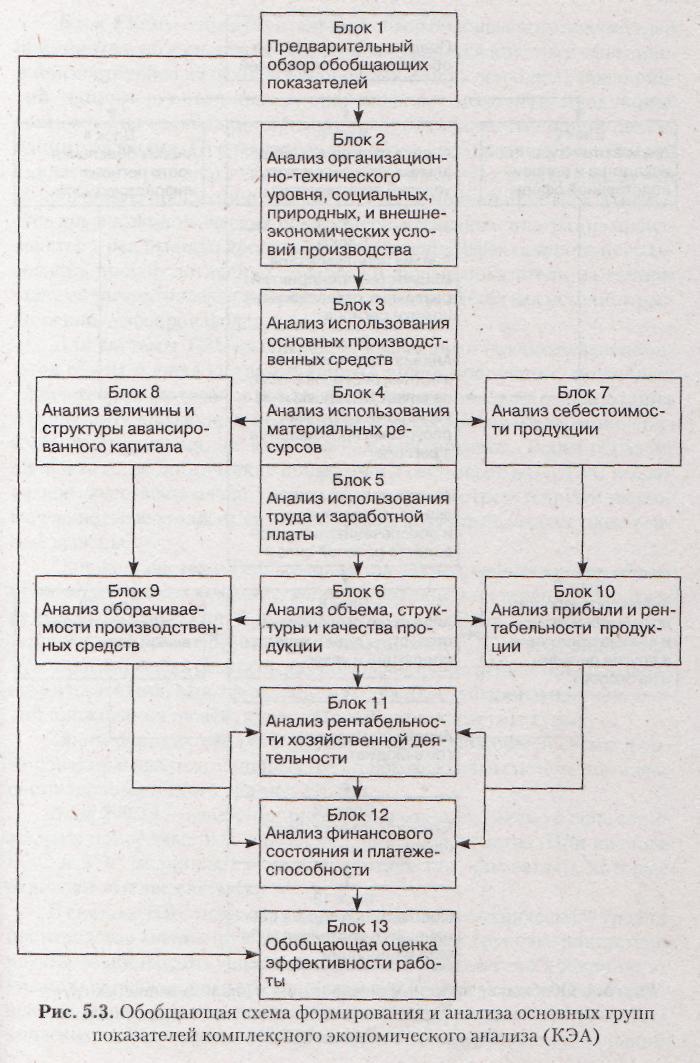

Упрощенная схема комплексного экономического анализа Шеремета А.Д.

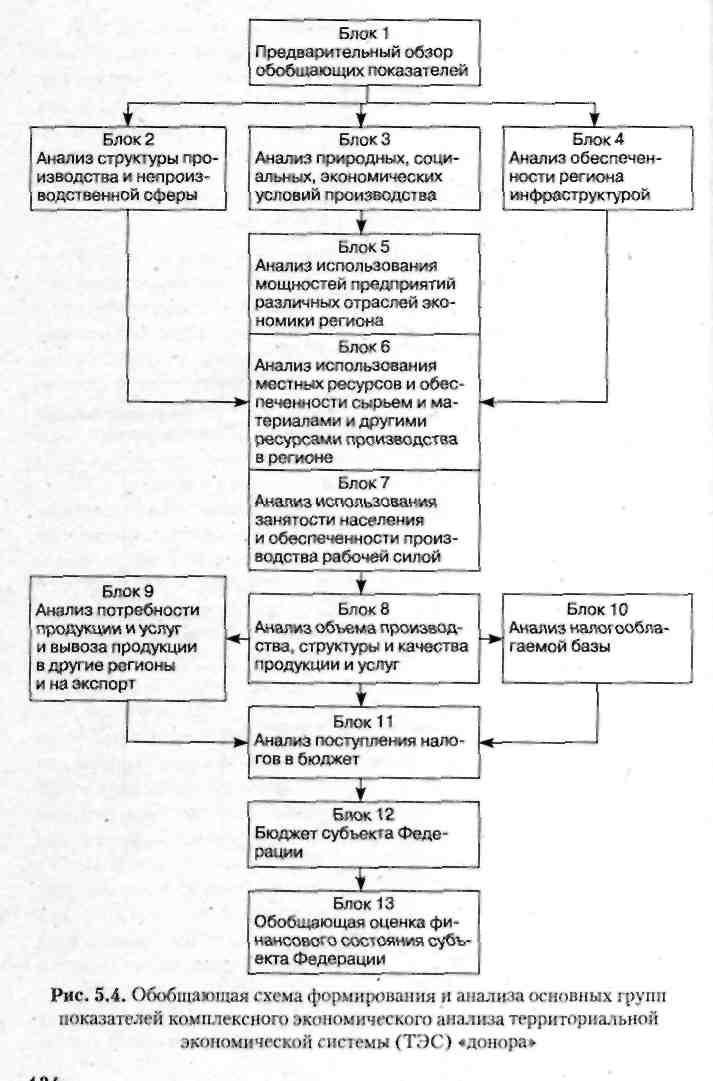

Обобщающая схема комплексного анализа для ТЭС.