Предмет, объект экономического анализа.

Экономический анализ представляет собой: направление научных знаний, имеющее свой предмет, метод, объекты и методику.

Совокупный объект анализа– хозяйственная деятельность экономических систем, представляющая собой сложную взаимосвязь техники, технологии, организации производства и труда, социальных условий хозяйствования, процессов снабжения и реализации готовой продукции.

На нее влияют различные факторы: объективные (процентные ставки за кредит, нормативы, налоги и т.д.) и субъективные (затраты на производство, реализацию продукции).

Предмет экономического анализа:

Технология, организация производства и труда

Материально-техническое снабжение

Социальные условия хозяйствования

Реализация продукции

Методы, способы, приемы измерения причинно-следственных связей

Цели и результаты анализа

Предмет экономического анализа– это причинно-следственные связи, протекающие в экономических системах, и соответствующие методы, способы, приемы измерения их количественного и качественного взаимодействия.

Экономический анализ исследует движение хозяйственных процессов, причины, факторы, влияющие на сложившуюся в деятельности системы ситуацию, и их последствия.

Экономический анализ используютв практической деятельности управленческого персонала различного уровня. Управленческая деятельность основывается на совокупности профессиональных навыков, умений и владений методами, методиками экономического анализа, знаний и соблюдений требований, предъявляемых к аналитической информации.

Основные правилааналитической деятельности при проведении экономического анализа:

Использование новейших достижений теории и методологии экономических исследований

Изучить причинные взаимосвязи в комплексе

Исследовать внутренние и внешние взаимосвязи системы

Отвечать требованиям оперативности, объективности, точности аналитических расчетов

Соответствовать правилу систематического проведения аналитических исследований на основе высокого уровня их организации

Методика экономического анализа

Экономический анализ базируется на диалектическом методе познания.

Он предусматривает следующие элементы:

Изучение явлений и процессов, происходящих в экономической системе в динамике и в развитии

Исследование положительных и отрицательных сторон деятельности экономической системы

Изучение внутренних противоречий, причинно-следственных взаимосвязей

Рассмотрение объекта анализа как сложной системы

Детализация причин и факторов развития

Обобщение результатов

Особенности диалектического метода познания в экономическом анализе:

Использование системы показателей для характеристики хозяйственной деятельности

Формирование системы показателей под воздействием объективных условий

Отражение изменения системы показателей во времени

Исследования причин и направленности изменения показателей

Измерение причинно-следственных связей между показателями

Метод экономического анализа– это диалектический подход, способы и приемы изучения, измерения и обобщения влияния многочисленных факторов на результаты деятельности организации как экономической системы.

Метод реализуется через конкретные методики в зависимости от особенностей целей, задач, объектов, способов и технических средств исследования.

Методика – это совокупность правил, способов и приемов для выполнения исследований или какой-либо работы. Она всегда конкретна и включает в себя следующие элементы:

Цель исследования

Задачи исследования

Объект исследования

Содержание программы и методы исследования

Вид экономического анализа

Сроки проведения исследования

Отчет об исследовании

Узловым элементом методики исследования является выбор системы показателей для изучения объектов и предмета анализа и определения их взаимосвязей. Измерение причинно-следственных взаимосвязей в экономическом анализе, оценка результатов влияния различных факторов на итоговые показатели, первичная обработка исходной информации проводится с помощью различных методов, способов и приемов, которые в экономическом анализе являются важнейшими элементами его методики.

Понятие экономическая кибернетика, система.

Кибернетика– это наука об управлении и связи в саморегулирующихся системах. Системы могут быть космическими, биологическими, экономическими и другими.

Система– это относительная обособленная совокупность связанных объектов (элементов), имеющих данные свойства, которые взаимодействуют со свойствами других объектов.

Системы бывают естественные и искусственные. Искусственные системы – это такие системы, элементы которых сделаны людьми, т.е. являются выходом сознательно выполняемых процессов человека (например, экономика страны, отрасли промышленности, транспорта, связи, сельского хозяйства, предприятия промышленности, торговли и т.д.).

Экономическая кибернетика– это наука об управлении и связи в саморегулирующихся экономических системах.

К экономическим системам относяторганизации (предприятия), отрасли промышленности, торговли, различных видов сервиса, экономику субъекта Федерации, в целом экономику РФ и др.

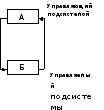

Условная схема экономической системы:

Схема простейшего случая управления в любой экономической системе.

АБ – прямая связь

БА – обратная связь

Пусть система АБ находится в состоянии t. Тогда связь А-Б представляет собой управленческое решение, которое посылается для исполнению объекту Б, управляющим подсистемы А. Объект Б выполняет это предписание, и результат выполнения через Б-А как обратную связь посылает управляющему органу, который должен выработать новое решение поведения объекта в состоянииt+1. Если подсистема А не успеет выработать решение, то подсистема Б перейдет в состояниеt+n. Это будет свидетельствовать, что система АБ развивается стихийно. Чтобы успеть выработать решение для поведения системы АБ для состоянияt+1, подсистеме А необходимо ускорить процесс обработки информации и принятия рационального управленческого решения. Для этого используются математические методы, компьютерная техника и ЭВМ с набором стандартных программ.

Система А ведет учет накапливаемой информации о поведении объекта Б, анализ информации и выработку управленческого решения.

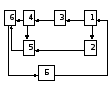

Для ускорения выработки управленческого решения используют схему:

1 – управленческий учет

2 – АСУ (автоматическая система управления)

3 – бухгалтерский учет

4 – финансовая отчетность

5 – экономико-математические методы и модели

6 – анализ

В этом случае происходит ускорение обработки информации и принятие рациональных управленческих решений за счет оптимизации использования производственных ресурсов.

Объектом исследования могут выступать любые экономические системы, в зависимости от размера, сложности системы, ее внутренних связей изменяется подсистема управления объектом.

Функция познания экономического анализа.

Анализ – информационная база для принятия управленческих решений.

Одной из главных задач экономического анализа выступает формирование его информационной базы за счет использования учетной, отчетной, бизнес-плановой, нормативной, статистической и другой информации. Данные полученные после проведения экономического анализа служат информационной базой для принятия управленческих решений.

Данные экономического анализа используются для принятия управленческих решений в экономической системе на предприятиях промышленности, торговли, в кредитных учреждениях, сельскохозяйственных объединениях и т.д.

8. Информационная база экономического анализа

Одной из главных задач экономического анализа выступает формирование его информационной базы за счет использования учетной, отчетной, бизнес-плановой, нормативной, статистической и другой информации. Данные полученные после проведения экономического анализа служат информационной базой для принятия управленческих решений.

Для проведения экономического анализа используется разнообразная информация: нормативная, плановая (бюджетная), статистическая, бухгалтерская и др. Информационной базой экономического анализа является бухгалтерский учет, управленческий учет и финансовая отчетность.

Все источники подразделяются на:

Нормативно-плановые

Учетные

Внеучетные

Основные требования к учетной информации:

Уместность учетной информации– современность, ценность, полезность для прогнозирования и оценки результатов.

Достоверность информации– правдивость, соответствие нормативным актам и результатам, нейтральность, возможность проверки, осмотрительность.

Сопоставимость – обеспечение проведения динамического и структурного анализа

Рациональность – достаточность, оперативность, высокий коэффициент использования первичной информации, отсутствие излишних данных, умеренная стоимость

Причины признания исходной информации недостоверной(на примере бух. отчетности):

Незнание составителями нормативных актов

Незнание содержания и порядка подготовки отчетности

Невыполнение требований нормативных актов

Прямая фальсификация

Креативный учет – одна из тенденций современного учета, заключается в том, что специалисты могут применять учетные методы, не соответствующие общепринятой практике, стандартам и принципам, решая проблему выбора.

Модели отрицательного креативного учета:

Сглаживание прибыли, т.е. занижение отчетных прибылей в успешные периоды деятельности и перенос их на убыточные, использование в этих целях смены методов начисления амортизации и др. Используются предприятиями, имеющими сложное финансовое положение (состояние предбанкротства или банкротство).

Приемы проверки качества информации:

Проверка полноты отчетности и ее внешних реквизитов

Проверка правильности подсчета сумм по итоговым строкам

Проверка увязки отчетных форм

Проверка экономической логики показателей

Мероприятия по подготовки информации к анализу:

Обеспечение сопоставимости данных

Упрощение числовой информации

Использование в анализе традиционных способов представления информации:

Средних величин

Относительных величин

Сокращение аналитического баланса и др.

10. Роль и значение компьютерной техники и эвм в экономическом анализе.

Во-первых, компьютерная техника и ЭВМ применяются для ускорения процесса обработки информации и принятия рационального управленческого решения в экономических системах. Так например, чтобы успеть выработать решение для поведения системы АБ для состояния t+1, подсистеме А необходимо ускорить процесс обработки информации и принятия рационального управленческого решения. Для этого используются математические методы, компьютерная техника и ЭВМ с набором стандартных программ.

Во-вторых, при ведении аналитических расчетов. Аналитические расчеты – весьма трудоемкий процесс, поскольку он связан с большим объемом разнообразных вычислений. Этим объясняется необходимость использования современной компьютерной техники, которая дает возможность повысить качество экономического анализа за счет:

Повышения эффективности аналитических расчетов

Сокращения сроков анализа

Более полного охвата влияния различных факторов на результат хозяйственной деятельности

Замены приближенных расчетов более точными вычислениями

Решения многомерных задач анализа, не выполняемых традиционными методами

Получение комплексной оценки эффективности коммерческой деятельности

Своевременной подготовки управленческих решений и т.д.

Для автоматической обработки экономической информации необходимы:

базы данных о хозяйственной деятельности организации;

общие и частные методики анализа;

общее и функциональное программное обеспечение, на базе которого разрабатываются локальные и комплексные программы функционального обеспечения для решения конкретных задач.

При наличии рынка готовых программных продуктов вполне целесообразно обращаться к его услугам для организации компьютерного анализа хозяйственной деятельности экономической системы.