Вопрос 5.

Финансово-экономическое обеспечение местного самоуправления. Состав и использование муниципального имущества. Доходы местных бюджетов. Пути сокращения расходов местных бюджетов.

Финансово-экономическое обеспечение местного самоуправления

Экономическая основа местного самоуправления

Для выполнения своих задач муниципальные образования должны обладать необходимыми материальными и финансовыми ресурсами, иметь право самостоятельного управления и распоряжения ими.

Согласно Федеральному закону №131, экономическую основу местного самоуправления составляют находящееся в муниципальной собственности имущество, средства местных бюджетов, а также имущественные права муниципальных образований.

Рассмотрим правовые основы финансово-экономического обеспечения местного самоуправления.

Во всем мире финансовая автономия является существенной составной частью местного самоуправления. В Европейской Хартии местного самоуправления (ст. 9) сформулированы следующие основные требования к финансовым ресурсам местного самоуправления:

достаточность собственных финансовых средств и их соразмерность предоставленным полномочиям;

свобода распоряжения этими средствами при осуществлении своих функций;

поступление хотя бы части финансовых средств местного самоуправления за счет местных сборов и налогов;

защита более слабых органов местного самоуправления за счет процедур финансового выравнивания;

предоставление субсидий не должно идти в ущерб выбора политики органов местного самоуправления.

В России эти принципы соблюдаются не полностью, особенно в части достаточности собственных финансовых средств, их соразмерности предоставленным полномочиям, размера местных налогов и сборов и свободы распоряжения финансовыми средствами.

Финансовые ресурсы местного самоуправления и их классификация

Финансовые ресурсы местного самоуправления могут классифицироваться по различным признакам:

налоговые и неналоговые (к неналоговым относятся доходы от использования муниципального имущества и предоставления муниципальных услуг);

собранные на территории муниципального образования и полученные от других уровней бюджетной системы в порядке бюджетного регулирования;

законодательно закрепленные (собственные) и полученные от государства целевым назначением (субвенции) для выполнения отдельных государственных полномочий;

принадлежащие муниципальному образованию и заемные;

входящие в состав муниципальной казны и принадлежащие муниципальным предприятиям и учреждениям.

Одним из звеньев муниципальных финансов являются средства субъектов хозяйствования. К ним относятся:

финансовые ресурсы предприятий, находящихся в муниципальной собственности;

финансовые ресурсы предприятий, фирм, организаций, используемые ими для финансирования социально-культурных и жилищно-коммунальных объектов на территории муниципального образования.

Субъекты хозяйствования для социальной поддержки своих работников строят и приобретают жилые дома, квартиры, детские дошкольные учреждения, медицинские учреждения, и объекты для отдыха. Нередко в общем объеме муниципальных финансов средства предприятий, направляемые на социальное развитие, занимают значительный удельный вес.

Государство предоставляет органам местного самоуправления определенные финансовые гарантии, необходимые для обеспечения потребностей населения.

Важнейшей гарантией служит гарантия их финансовой самостоятельности, включая собственные источники доходов, самостоятельное формирование, утверждение, исполнение местных бюджетов при соблюдении бюджетного и налогового законодательства.

Самостоятельность формирования местных бюджетов заключается в том, что рассмотрение проекта бюджета, его утверждение, контроль над исполнением и утверждение отчета о его исполнении осуществляет представительный орган муниципального образования.

К ведению исполнительных органов относятся составление проекта соответствующего бюджета, его исполнение и распоряжение его средствами, контроль над использованием выделенных бюджетных ассигнований. Самостоятельность местного бюджета обеспечивается наличием у муниципальных образований собственных источников доходов и их правом определять направления расходования средств.

В соответствии с законодательством в доходной и расходной частях местных бюджетов раздельно предусматривается финансирование решения вопросов местного значения и осуществления органами местного самоуправления отдельных федеральных полномочий, полномочий субъектов РФ.

При недостатке собственных финансовых средств муниципальные образования вправе привлекать заемные средства. От имени местного сообщества они имеют право прибегать к заимствованиям только тогда, когда иное финансирование расходов недоступно или экономически нецелесообразно. Заемные финансовые ресурсы могут привлекаться путем выпуска муниципальных ценных бумаг от имени муниципального образования и кредитов. Право осуществления муниципальных заимствований от имени муниципального образования и выдачи муниципальных гарантий другим заемщикам для привлечения кредитов принадлежит главе муниципального образования, если уставом муниципального образования не предусмотрено иное.

Состав и использование муниципального имущества

Состав муниципального имущества определяется в соответствии с федеральными законами и законами субъектов РФ. Согласно Федеральному закону №131, в состав муниципального имущества входит:

имущество, необходимое для решения вопросов местного значения, включая муниципальные земли и некоторые природные ресурсы;

имущество, предназначенное для осуществления органами местного самоуправления отдельных государственных полномочий;

имущество, предназначенное для обеспечения деятельности органов и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений.

Федеральный закон №131 конкретизирует состав муниципального имущества, которое может находиться в собственности поселений, муниципальных районов и городских округов. По закону в муниципальной собственности должно находиться только имущество, необходимое для выполнения полномочий органов местного самоуправления как публичной власти. Имущество, предназначенное для коммерческого использования (извлечения прибыли), должно быть передано другим собственникам.

Муниципальное имущество в зависимости от его назначения может быть разделено на 2 основные группы:

имущество, позволяющее вести хозяйственную деятельность, производить товары и оказывать услуги;

имущество, обеспечивающее выполнение управленческих и иных нехозяйственных функций местного самоуправления.

Имущество первой группы закрепляется за муниципальными предприятиями и учреждениями на правах хозяйственного ведения или оперативного управления. Оно позволяет хозяйствующим субъектам функционировать, а в ряде случаев — извлекать прибыль и платить в бюджет налоги и сборы. Имущество второй группы, не закрепленное за муниципальными предприятиями и учреждениями, составляет казну соответствующего муниципального образования.

Органы местного самоуправления от имени муниципального образования самостоятельно владеют, пользуются, распоряжаются и управляют муниципальным имуществом. В соответствии с законом они вправе передавать муниципальное имущество во временное или постоянное пользование физическим и юридическим лицам, органам государственной власти, отчуждать, совершать иные сделки.

Порядок и условия приватизации муниципальной собственности определяются населением непосредственно или представительными органами местного самоуправления самостоятельно. При этом доходы от приватизации объектов муниципальной собственности поступают в полном объеме в местный бюджет.

Органы местного самоуправления могут создавать муниципальные предприятия и учреждения, участвовать в создании хозяйственных обществ, в том числе межмуниципальных, необходимых для осуществления полномочий по решению вопросов местного значения. Органы местного самоуправления определяют цели, условия и порядок деятельности муниципальных предприятий и учреждений, утверждают их уставы.

Муниципальная собственность признается и защищается государством, как и государственная, частная или иные формы собственности.

Доходы местных бюджетов

Для обеспечения единой методологии и сопоставимости показателей бюджетов всех уровней в Российской федерации введена единая бюджетная классификация, установленная Федеральным законом «О бюджетной классификации РФ». Органы местного самоуправления (как и органы представительной власти субъектов РФ) вправе производить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.

Федеральный закон №131-ФЗ. разграничил источники доходов и расходные полномочия между муниципальными образованиями разных типов (поселениями, муниципальными районами и городскими округами), установил принципы выравнивания уровня бюджетной обеспеченности муниципальных образований и процедуры финансирования отдельных государственных полномочий, передаваемых органам местного самоуправления. Конкретные перечни и ставки налоговых платежей, поступающих в бюджеты муниципальных образований разных типов, подлежат определению при корректировке Бюджетного и Налогового кодексов РФ.

Каждое муниципальное образование должно иметь собственный бюджет (местный бюджет). Бюджетный кодекс РФ определяет местный бюджет как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Местные бюджеты составляют третий уровень бюджетной системы РФ. С разделением муниципальных образований на поселения, муниципальные районы и городские округа бюджетная система РФ становится четырехуровневой. При этом бюджет муниципального района и свод бюджетов поселений, входящих в его состав, составляют консолидированный бюджет муниципального района.

Доходы и расходы местных бюджетов должны быть сбалансированы между собой, однако большинство муниципальных образований вынуждены принимать бюджеты с дефицитом. Бюджетный кодекс РФ устанавливает пределы возможного дефицита местного бюджета при его утверждении. При этом должны быть указаны источники покрытия этого дефицита.

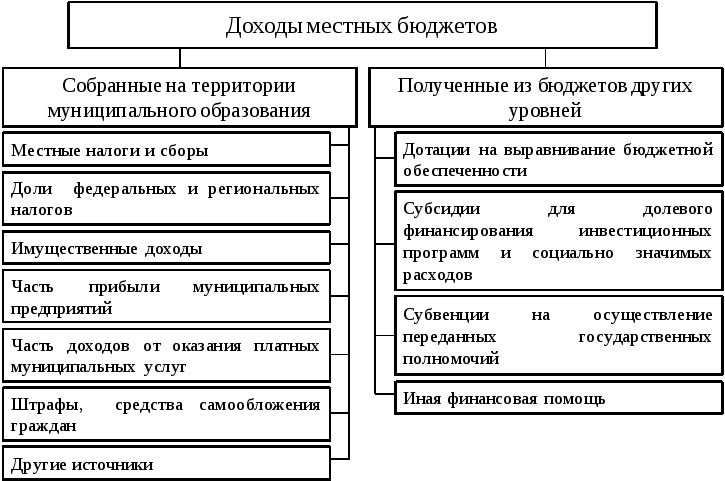

Законодательство разделяет доходы местных бюджетов на собственные и полученные в виде субвенций для осуществления отдельных государственных полномочий. К собственным доходам относятся:

доходы от местных, региональных и федеральных налогов и сборов, закрепленные за местными бюджетами;

средства самообложения граждан;

безвозмездные перечисления из бюджетов других уровней, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований;

доходы от муниципального имущества;

часть прибыли муниципальных предприятий;

штрафы, добровольные пожертвования и иные поступления.

Следует отметить, что, несмотря на декларированную российским законодательством бюджетную самостоятельность органов местного самоуправления, уровень их собственных доходов очень низок. Местные налоги и сборы крайне незначительны и позволяют покрывать лишь 2-5 % бюджетных расходов. В результате органы местного самоуправления не всегда в состоянии обеспечить нормальную жизнедеятельность населения, прогнозировать и планировать социально-экономическое развитие территорий.

Источники доходов местных бюджетов показаны на рис. 8. К имущественным доходам местных бюджетов относятся доходы от приватизации, реализации, сдачи в аренду муниципального имущества, установленная законодательством доля доходов от приватизации государственного имущества, находящегося на территории муниципального образования, платежи в местные бюджеты за пользование недрами и природными ресурсами, установленные в соответствии с федеральными законами.

Рис. 8. Источники доходов местных бюджетов

Источниками увеличения доходов местных бюджетов могут быть:

увеличение налогооблагаемой базы (налогового контингента) за счет поддержки развития промышленности и малого бизнеса на территории муниципального образования;

повышение эффективности использования муниципального имущества, включая землю. В качестве регуляторов могут выступать ставки арендной платы за землю, нежилые помещения и другое имущество, их умелая дифференциация в зависимости от местоположения, инфраструктурной обеспеченности, вида деятельности;

использование в отдельных случаях заемных средств.

Серьезной проблемой для обеспечения доходов местных бюджетов является собираемость налогов. Для ее повышения органы местного самоуправления взаимодействуют с территориальными налоговыми органами, оказывают содействие в их работе, осуществляют взаимообмен информацией.

Пути сокращения расходов местных бюджетов

Расходы местных бюджетов

Федеральный закон №131 предоставляет органам местного самоуправления самостоятельность в определении направлений расходов местных бюджетов в пределах имеющихся у них финансовых средств и с учетом закрепленных за каждым типом муниципального образования вопросов местного значения.

В частности, органы местного самоуправления могут устанавливать муниципальные минимальные социальные стандарты и другие нормативы расходов местных бюджетов на решение отдельных вопросов местного значения.

Муниципальные минимальные социальные стандарты (ММСС)– это показатели объемов и качества муниципальных услуг, предоставляемых на территории МО. Они должны быть установлены органами МСУ на каждый вопрос местного значения, закрепленный за муниципальным образованием и предусматривающий расходы из местных бюджетов.

Примерами ММСС являются:

Фактический размер жилой площади и размер доходов на одного жителя. При недостижении минимального стандарта человек может претендовать на получение жилой площади на условиях социального найма.

Норматив расхода воды на одного жителя в квартирах.

Частота (интервал) движения маршрутов муниципального транспорта на отдельных направлениях.

Доля оплаты родителями содержания ребенка в детском саду и возможные льготы по оплате и т.д.

На основе этих данных определяются нормативы бюджетных расходов по соответствующим статьям. ММСС устанавливают только объемы, качество и в отдельных случаях сроки (периодичность) предоставления бюджетных услуг. Их нельзя смешивать со стандартами безопасности, правилами технической эксплуатации, санитарными, экологическими и другими стандартами и нормативами, которые устанавливаются правовыми актами и подлежат обязательному исполнению.

ММСС не могут применяться при выполнении органами МСУ отдельных государственных полномочий. Нормативы бюджетных расходов на эти полномочия должны определяться соответствующими органами государственной власти на основе федеральных или региональных минимальных социальных стандартов

Таким образом, в стране возникает многоуровневая система минимальных социальных стандартов (федеральные, региональные, муниципальные), причем тот уровень бюджетной системы, который устанавливает соответствующие социальные стандарты, обязан обеспечить и их финансирование.

Органы местного самоуправления муниципальных образований, не получающих дотаций на выравнивание бюджетной обеспеченности, самостоятельно определяют размеры и условия оплаты труда депутатов, членов выборных органов и должностных лиц местного самоуправления, муниципальных служащих, работников муниципальных предприятий и учреждений.

Органы местного самоуправления должны вести реестры расходных обязательств муниципальных образований в соответствии с требованиями Бюджетного кодекса РФ.

Расходные обязательства

Под расходным обязательством понимается обусловленная законом или иным нормативным актом, договором или соглашением обязанность муниципального образования предоставить физическим или юридическим лицам, органам государственной власти, органам местного самоуправления и иным субъектам средства соответствующего бюджета.

Расходное обязательство местного бюджета возникает в том случае, когда:

соответствующее направление расходов относится к вопросам местного значения либо переданным государственным полномочиям, расходование средств бюджета на другие цели не допускается;

органы местного самоуправления принимают нормативный акт, заключают договор или соглашение, предусматривающее осуществление соответствующих расходов; причем нормативный акт органов местного самоуправления должен быть принят не только по вопросам местного значения, но и при осуществлении отдельных государственных полномочий.

Самостоятельность органов местного самоуправления в осуществлении расходов зависит от того, к какой категории относятся полномочия, требующие исполнения расходного обязательства. Можно выделить несколько категорий таких полномочий.

1. Переданные на муниципальный уровень отдельные государственные полномочия. В этом случае введение, частично ‒ установление и финансовое обеспечение расходных обязательств осуществляются федеральными и региональными органами государственной власти, а исполнение ‒ органами местного самоуправления муниципального образования. Самостоятельность органов местного самоуправления в сфере финансирования таких полномочий минимальна.

Однако если органы местного самоуправления используют собственные материальные и финансовые средства для осуществления переданных государственных полномочий, случаи и порядок подобного использования должны быть установлены в уставе муниципального образования. Другими словами, регулирование финансирования подобных полномочий на уровне Российской Федерации либо субъекта Федерации дополняется регулированием на уровне муниципального образования.

Например, на уровне субъекта Федерации может быть установлено, что жилищные субсидии выплачиваются семьям, уровень расходов на оплату жилищно-коммунальных услуг в которых превышает 20 % семейного дохода. Исходя из этого стандарта устанавливается объем субвенций на данные цели, выделяемых муниципальному образованию. Однако орган местного самоуправления может предусмотреть выделение дополнительных средств на финансирование переданного полномочия и установить соответствующий порог на уровне не 20 %, а 15 % семейного дохода. В этом случае из местного бюджета полностью должны компенсироваться дополнительные расходы, возникающие в связи с установлением собственного стандарта в данной сфере.

2. Вопросы местного значения, закрепленные за соответствующим типом муниципального образования. Введение данных расходных обязательств осуществляется федеральными и региональными органами государственной власти, а установление, финансовое обеспечение и исполнение ‒ органами местного самоуправления муниципального образования. Подавляющая часть этих расходных обязательств введена Федеральным законом 131-ФЗ.

3. Иные вопросы, полномочия по решению которых установлены в уставах муниципальных образований дополнительно к перечню вопросов местного значения, определенному федеральным законодательством. И введение, и установление расходных обязательств в данном случае осуществляется органами местного самоуправления муниципального образования самостоятельно.

4. Полномочия, переданные на основе соглашения между поселением и муниципальным районом. В данном случае нормативные акты, вводящие и устанавливающие расходные обязательства, будут различаться для муниципального образования, передающего и принимающего полномочия. Для муниципалитета, передающего полномочия, введение расходного обязательства осуществляется Федеральным законом 131-ФЗ, а установление ‒ собственными нормативными актами муниципального образования (устанавливающими, например, нормативы финансирования данного полномочия, качественные и количественные характеристики оказываемых услуг и т. п.) и соглашением, заключенным между поселением и районом, в части регулирования субвенций, предоставляемых на финансирование данного полномочия. Для муниципалитета, принимающего полномочие, введение расходного обязательства осуществляется Федеральным законом 131-ФЗ и нормативными актами муниципального образования, передающего полномочия, а установление ‒ соглашением, заключенным между поселением и районом, в части принятых им на себя обязательств.

Действующие и принимаемые расходные обязательства

Расходные обязательства муниципального образования можно разделить на действующие и принимаемые. К действующим обязательствам относятся те, которые существуют в настоящее время и будут действовать в плановом периоде в соответствии с уже принятыми нормативными актами и заключенными договорами. Например, в число вопросов местного значения поселений в соответствии с Законом 131-ФЗ входит «создание условий для организации досуга и обеспечения жителей поселения услугами организации культуры». Поэтому, из бюджета поселения осуществляется финансирование, например, сельского клуба. Расходные обязательства поселения возникают в связи с заключенными с работниками клуба трудовыми договорами, договорами на предоставление услуг по тепло- и водоснабжению, водоотведению, вывозу мусора и т. п.

Данные обязательства являются достаточно устойчивыми ‒ прекращение их выполнения может быть вызвано только закрытием клуба и увольнением его работников. Еще более «неотвратимыми» оказываются обязательства по уже выполненным договорам, например, местный бюджет ни при каких обстоятельствах не может не рассчитаться с подрядчиком за уже выполненные своевременно и с соблюдением установленных технологий работы, например за ремонт того же клуба.

Совсем другой характер носят обязательства, которые не действуют на настоящий момент, а их собираются вводить в действие лишь в плановом периоде, т. е. принимаемые обязательства. Здесь у муниципального образования более широкий выбор: можно, например, принять программу по благоустройству и озеленению территории, а можно профинансировать ремонт библиотеки либо организовать студию народных танцев. Все зависит от установленных на данный период приоритетов. Однако в любом случае, принимая решение о расходных обязательствах муниципального образования на плановый период, необходимо руководствоваться следующими принципами:

первоочередному финансированию подлежат действующие обязательства: нельзя, не расплатившись за ремонт клуба, начинать финансирование студии народных танцев;

новые обязательства принимаются в объеме разницы между бюджетом действующих обязательств и реалистично прогнозируемым объемом доходов: нельзя принимать на следующий год обязательство по ремонту библиотеки в целом, если финансовых средств хватает только на ремонт крыши;

в части принимаемых обязательств в первую очередь необходимо профинансировать обязательства, общие для всех бюджетных учреждений и органов власти ‒ повышение тарифов на коммунальные услуги, рост оплаты труда (если подобное решение принято органами местного самоуправления), а затем уже принимать решение о финансировании капитальных расходов и различных программ;

если обязательство носит долгосрочный характер, то на следующий год оно из принимаемого превращается в действующее: например, если в этом году принята трехлетняя программа благоустройства и озеленения территории поселения, на следующий год она должна финансироваться в предусмотренных объемах, либо сама программа должна корректироваться;

если принимаются новые обязательства капитального характера (строительство либо реконструкция какого-либо объекта), в дальнейшем потребуются средства на текущую эксплуатацию данного объекта, что должно быть предусмотрено в финансовых планах: так, принимая обязательство по строительству новой дороги, необходимо оценивать не только расходы на само строительство, но и прогнозировать, будут ли средства на содержание и ремонт этой дороги.

Расходные обязательства муниципального образования отражаются в реестре расходных обязательств. Под реестром расходных обязательств в соответствии с Бюджетным кодексом понимается свод (перечень) нормативных правовых актов и заключенных органами местного самоуправления договоров и соглашений (отдельных статей, пунктов, подпунктов, абзацев нормативных правовых актов, договоров и соглашений), предусматривающих возникновение расходных обязательств, подлежащих исполнению за счет средств соответствующих бюджетов.

Особая роль данного документа состоит в том, что финансированию из местного бюджета подлежат только те расходы, обязательства по которым включены в реестр расходных обязательств. Соответственно, данный документ носит исчерпывающий характер и регулярно обновляется.

Расходы местного бюджета

Расходные обязательства, исполнение которых предусмотрено решением о бюджете на соответствующий финансовый год, являются бюджетными обязательствами муниципального образования. Бюджетные обязательства определяют направления расходования бюджетных средств.

Формы расходов местного бюджета определены Бюджетным кодексом РФ. Применительно к бюджету поселения бюджетные расходы могут осуществляться в основном в следующих направлениях:

ассигнования на содержание бюджетных учреждений;

средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальных контрактам;

трансферты населению;

бюджетные кредиты юридическим лицам;

субвенции и субсидии физическим и юридическим лицам;

инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц;

межбюджетные трансферты;

средства на обслуживание долговых обязательств, в том числе муниципальных гарантий.

Классификации расходов местного бюджета

Расходы местного бюджета могут классифицироваться по различным признакам. Бюджетным кодексом Российской Федерации установлено, что при составлении и исполнении бюджетов используется экономическая и функциональная классификаций бюджетных расходов (они входят в состав бюджетной классификации Российской Федерации), а также ведомственная классификация бюджетных расходов.

Экономическая классификация расходов местного бюджета ‒ это группировка расходов по их экономическому содержанию. В зависимости от их экономического содержания, расходы делятся на текущие и капитальные.

Текущие расходу бюджета ‒ это часть расходов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование и т. п. К текущим расходам бюджета относятся, например, оплата труда и начисления на оплату труда, приобретение услуг, социальные выплаты, обслуживание долговых обязательств. Оказание поддержки бюджетам других уровней из бюджетов поселений может быть предусмотрено, если финансирование районных бюджетов частично осуществляется за счет субвенций из бюджетов поселений (когда представительный орган муниципального района формируется из представителей поселений) либо при использовании механизма отрицательного трансферта.

Капитальные расходы бюджета ‒ это часть расходов, обеспечивающая инновационную и инвестиционную деятельность. За счет капитальных расходов финансируются капитальный ремонт, капитальное строительство, модернизация оборудования и ряд других направлений расходов, в частности, связанных с приобретением дополнительной муниципальной собственности.

Функциональная классификация расходов местного бюджета ‒ это группировка расходов бюджета, отражающая направление бюджетных средств на выполнение основных функций местного самоуправления. Функциональная классификация осуществляется по разделам, подразделам, целевым статьям и видам расходов. Она содержит 11 разделов и 84 подраздела. К разделам функциональной классификации относятся, например: общегосударственные вопросы; национальная безопасность и правоохранительная деятельность; национальная экономика; жилищно-коммунальное хозяйство; охрана окружающей среды; образование, культура, кинематография и средства массовой информации; здравоохранение и спорт; социальная политика; межбюджетные трансферты.

Функциональная классификация расходов бюджета поселения включает те разделы и подразделы функциональной классификации, которые соответствуют вопросам местного значения и переданным на уровень поселения отдельным государственным полномочиям, причем расходы на те и другие должны отражаться раздельно. Целевые статьи и виды расходов местных бюджетов устанавливаются решением о бюджете муниципального образования на соответствующий год. При этом должна быть обеспечена идентичность построения функциональной классификации расходов бюджетов Российской Федерации, а органы местного самоуправления имеют право дополнять и детализировать утвержденный в федеральном законодательстве перечень целевых статей и видов расходов.

Ведомственная классификация расходов местного бюджета ‒ это группировка расходов, отражающая распределение бюджетных ассигнований по главным распорядителям бюджетных средств и фактически объединяющая в единое целое экономическую и функциональную классификацию расходов. Она имеет исключительно важное значение для управления бюджетом муниципального образования, поэтому данная классификация должна составляться даже в том случае, когда в муниципальном образовании существует единственный главный распорядитель бюджетных средств.

Бюджетирование, ориентированное на результат

При расходовании бюджетных средств неизбежно возникает вопрос: а что, собственно, должно финансироваться за счет бюджета, чтобы средства расходовались эффективно и с пользой? Если посмотреть на отчет об исполнении бюджета, то можно сделать вывод, что финансировались такие статьи, как выплата заработной платы, приобретение материалов и оборудования, оплата коммунальных услуг, капитальный ремонт и т. п., и это действительно так. Однако очевидно, что деятельность органов местного самоуправления состоит не в выплате зарплаты руководителю клуба либо закупке автобусов, а в предоставлении населению бюджетных услуг, в данном случае в сфере культуры и общественного транспорта. Оплата труда руководителя клуба и закупка автобусов ‒ просто средства для решения стоящих перед органами местного самоуправления задач.

Эта мысль нашла четкое отражение в методических рекомендациях Минфина России по регулированию межбюджетных отношений. В них подчеркивается, что органы местного самоуправления несут ответственность не за финансирование тех или иных муниципальных учреждений, а за весь комплекс мероприятий, имеющий конечной целью предоставление бюджетных услуг и результаты предоставления бюджетных услуг. Соответственно мерой эффективности деятельности органов местного самоуправления является качество предоставленных бюджетных услуг, а не своевременность и объемы бюджетного финансирования.

Как же связать финансирование с бюджетными услугами, их объемами и качеством? Здесь нет однозначных ответов.

Если бюджет финансирует не деятельность школы, либо больницы вне зависимости от того, какие услуги они оказывают, а выделяет средства в расчете на одного ученика, на одного пролеченного больного, здесь уже в определенной мере учитывается результат деятельности.

Если на муниципальном уровне не просто финансируются те или иные учреждения, а принимаются программы, направленные на решение конкретной проблемы, важной для местного сообщества; если в рамках этих программ четко сформулированы цели и показатели, по которым можно отследить полученные результаты ‒ это бюджетирование, ориентированное на результат.

Приведем конкретный пример. Если в муниципальном образовании разрабатывается программа в области поддержки физической культуры и спорта, то в рамках этой программы не просто должны закупаться мячи, либо гимнастические снаряды. Нужно четко определить, какие важные для местного сообщества цели и задачи стоят перед программой, каковы пути их решения и как мы будем оценивать достижение этих целей.

Например, разработка программы привлечения подростков к занятию спортом возможна с целью роста спортивных достижений в данном муниципальном образований, а возможна ‒ с целью снижения подросткового хулиганства и молодежной преступности. В любом случае в рамках данной программы должно быть найдено и, возможно, арендовано либо отремонтировано помещение, где можно проводить подобные занятия; нанят тренер по видам спорта, популярным у молодежи (например восточные единоборства); информация об открытии новой спортивной секции должна быть доведена до подростков и т. п. Однако критерии оценки деятельности в рамках программы в зависимости от ее целей будут различными. В первом случае оцениваться будет рост спортивных достижений, во втором ‒ доля подростков, вовлеченных в спортивные занятия, в том числе из неблагополучных семей.

Могут приниматься и более комплексные программы. Например, снижение подросткового хулиганства может достигаться мерами по развитию не только физической культуры и спорта, но и культурно-досуговой деятельности, а также улучшением работы милиции общественной безопасности и привлечением общественности к патрулированию улиц в вечернее время. В этом случае в рамках одной программы будут объединены мероприятия, связанные с различными общественными услугами как финансируемыми из бюджета, так и осуществляемыми на общественных началах, но которые способствуют достижению единой цели. Однако при этом по каждому направлению в рамках программы должны быть разработаны конкретные меры и критерии оценки их результативности.

Сбалансированность местного бюджета

Как уже отмечалось ранее, одним из основополагающих принципов бюджетной системы Российской Федерации, в соответствии с Бюджетным кодексом РФ, является принцип сбалансированности бюджетов (ст. 33). Согласно данному принципу объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. В случае превышения доходов бюджета над его расходами появляется профицит бюджета. Напротив, в случае превышения расходов над доходами возникает дефицит бюджета. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Регулирование дефицита местного бюджета, представленное в Бюджетном кодексе РФ, не дает ответа на вопрос: каким образом достигать сбалансированности в условиях, когда получаемых доходов не хватает на покрытие расходов? Чтобы определить подходы к решению данной стратегической задачи, необходимо вспомнить, что местный бюджет предполагает управление как доходами, так и расходами муниципальных образований. Исходя из этого можно обозначить следующие направления работы по достижению сбалансированности местного бюджета:

наращивание налоговой базы,

управление местными налогами;

согласование муниципальной политики с региональными приоритетами;

оптимизация расходов;

привлечение населения к решению вопросов местного значения.

Возможности оптимизации расходов муниципальных образований многообразны и зависят от специфики конкретного муниципалитета (его размера, местоположения и т. п.). Остановимся на нескольких направлениях оптимизации расходов, имеющих достаточно широкий потенциал для внедрения.

1. Повышение эффективности работы муниципальных предприятий и учреждений, снижение их дотационности.

2. Нормирование расходов на оказание отдельных видов муниципальных услуг.

3. Установление экономически обоснованных цен и тарифов на муниципальные услуги, расширение спектра платных услуг.

4. Усиление контроля над расходованием бюджетных средств.

5. Привлечение частного бизнеса к оказанию отдельных видов услуг.

6. Конкурсное размещение муниципального заказа.

7. Поддержка, а в отдельных случаях прямое финансирование внедрения ресурсосберегающих технологий в городском хозяйстве.