7. Расчет общепроизводственных расходов

Общепроизводственные расходы включают следующие статьи:

Содержание аппарата управления цеха.

Содержание прочего цехового персонала.

Амортизация зданий, сооружений и инвентаря.

Содержание зданий, сооружений и инвентаря.

Текущий ремонт зданий, сооружений и инвентаря.

Испытания, опыты и исследования.

Охрана труда.

Износ малоценного и быстроизнашивающегося инвентаря.

Прочие расходы.

Номенклатура статей, их характеристика и подробная расшифровка содержания общепроизводственных расходов приведены в Приложении Б.

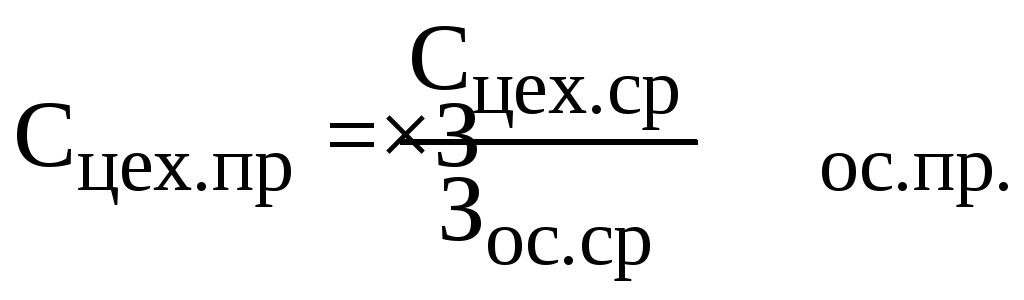

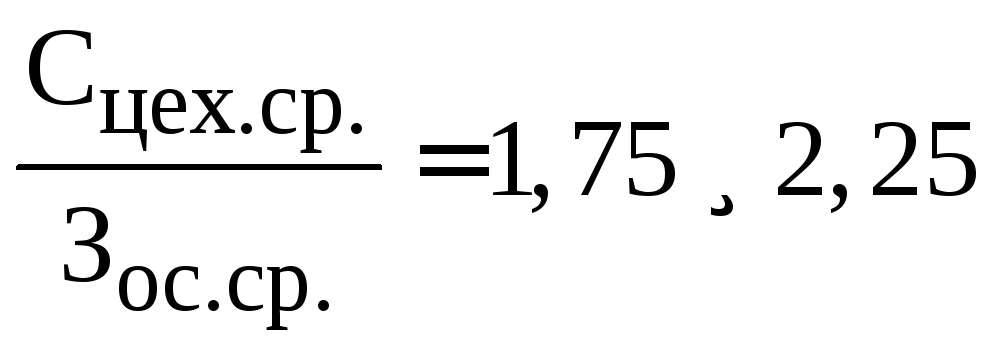

В связи с большой номенклатурой изготавливаемых в цехе деталей в условиях серийного производства рассчитать сумму общепроизводственных расходов, приходящуюся на конкретную деталь, сложно. Поэтому в курсовой работе при определении этих затрат можно использовать следующую формулу:

,

,

где Сцех.пр. – годовая сумма производственных расходов по проектируемому варианту, руб.;

Сцех.ср. – годовая сумма производственных расходов по базовому варианту, руб.;

Зос.ср. – основная заработная плата производственных рабочих по сравниваемому варианту, руб.;

Зос.пр. – основная заработная плата производственных рабочих по проектируемому варианту, руб. (Сцех.ср. и Зос.ср. – по данным предприятия).

.

принимаем 2.

.

принимаем 2.

![]() (руб.)

(руб.)

8. Определение цеховой себестоимости изготовления детали

После определения всех расходов, связанных с изготовлением детали, составляется плановая калькуляция. В калькуляции определяется себестоимость годового выпуска единицы продукции (таблица 8.1). Кроме того, в ней приводится сравнительный анализ затрат по статьям калькуляции по вариантам технологического процесса обработки детали.

Себестоимость единицы продукции вычисляется по статьям калькуляции путем деления себестоимости суммы годового выпуска по каждой статье на количество изделий по плану. При определении отчислений на социальное страхование затраты рассчитывают от суммы основной и дополнительной заработной платы производственных рабочих, размер взносов по страхованию от несчастных случаев принимаем по данным предприятия.

Таблица 8.1 – Плановая калькуляция себестоимости единицы продукции (проектируемый вариант)

|

Наименование статей затрат |

Себестоимость, руб. | |

|

На годовой выпуск |

На ед. С1 | |

|

Сырье и основные материалы |

297330000 |

17490 |

|

Возвратные отходы (вычитаются) |

6353750 |

373,75 |

|

Топливо и энергия на технологические цели |

12051648 |

708,92 |

|

Основная заработная плата производственных рабочих |

2278313,7 |

134,018 |

|

Дополнительная заработная плата производственных рабочих |

1084563 |

63,797 |

|

Отчисления в фонд социальной защиты. Взносы по страхованию от несчастных случаев на производстве |

1163555,338 |

68,444 |

|

Расходы на содержание и эксплуатацию оборудования. |

83788785,28 |

4928,752 |

|

Общепроизводственные расходы. |

4556627,4 |

268,037 |

|

Итого: |

395899742,7 |

23288,22 |