__objects_3125

.pdfНакладные расходы на единицу составят 137 028 / 69 751 = 196% от прямых.

Таблица 11. Расчет отпускных цен.

Вид |

Прямые на |

Накладные |

Себестоимость, |

Расчетная |

Отпускная |

продукции/ |

единицу |

на единицу |

с/с (п. 2 +п. 3) |

цена = |

цена, руб. |

услуги |

продукции, |

продукции, |

|

себестоимость |

|

|

руб. |

руб. (196%) |

|

+ целевая |

|

|

|

|

|

прибыль ( 20% |

|

|

|

|

|

от с/с) |

|

1 |

2 |

3 |

4 |

5 |

6 |

Стол офисный |

353 |

691,096 |

1 044 |

1252,435 |

1200 |

Стол |

417 |

816,34 |

1 233 |

1479,408 |

1500 |

компьютерный |

|

|

|

|

|

Шкаф |

2 285 |

4477,62 |

6 762 |

8114,544 |

8000 |

Тумба |

434 |

850,5224 |

1 284 |

1541,355 |

1500 |

выкатная |

|

|

|

|

|

Отпускная цена скорректирована с учетом сложившихся цен на рынке. Кроме того, планируется предоставлять дополнительные услуги клиен-

там, такие как доставка и сборка мебели. Предполагается, что цена услуг по:

-доставке будет складываться из расчета 230 руб. за час использования автотранспортного средства (для услуги по доставке грузов будут

привлекаться водители с собственным автотранспортным средством по трудовому соглашению);

- погрузке мебели будет складываться из расчета 5% от стоимости покупки;

- сборке мебели – из расчета 10% от стоимости покупки.

Также принято решение осуществлять бесплатную сборку мебели в случае покупки изделий на сумму от 40 000 рублей.

6. ОРГАНИЗАЦИОННЫЙ ПЛАН

Планируемая организационно-правовая форма предпринимательской деятельности – индивидуальный предприниматель без образования юридического лица.

Для наличных расчетов с покупателями планируется использовать кон- трольно-кассовую технику, также возможно будет производить операции по безналичному расчету (прежде всего, с юридическими лицами).

Общее руководство предприятием, снабжение и взаимодействие с основными контрагентами предприниматель возьмет на себя лично. Управление производством осуществляет мастер, организацией продаж и администрированием должен заняться менеджер.

Примеры бизнес-планов |

23 |

Ведение учета и составление бухгалтерской отчетности на предприятии будет обеспечивать предприниматель.

Регистрацию предпринимательской деятельности планируется произвести в январе 2011 г. по месту жительства.

Все подготовительные работы предполагается осуществить также за январь 2011 г.

На полную производственную мощность предприятие должно выйти с февраля 2011 года.

Таблица 12. Основные этапы реализации проекта.

|

|

|

Основные стадии проекта |

|

|||

|

|

Планирование и |

Запуск производства |

Осуществление |

|||

№№ |

Этапы реализации проекта |

предподготовка |

текущей деятельности |

||||

|

|

||||||

|

|

2010 |

|

2011 |

|

||

|

|

ноябрь-декабрь |

январь |

февраль |

март |

… |

|

1 |

Формирование идеи, определение |

Х |

|

|

|

|

|

основных параметров проекта |

|

|

|

|

|||

|

|

|

|

|

|

||

2 |

Написание бизнес-плана |

Х |

|

|

|

|

|

3 |

Заключение предварительного |

Х |

|

|

|

|

|

договора аренды помещения |

|

|

|

|

|||

|

|

|

|

|

|

||

4 |

Получение субсидии |

|

Х |

|

|

|

|

5 |

Регистрация в качестве ИП |

|

Х |

|

|

|

|

6 |

Заключение договора аренды |

|

Х |

|

|

|

|

помещения |

|

|

|

|

|||

|

|

|

|

|

|

||

7 |

Закупка оборудования |

|

Х |

|

|

|

|

8 |

Доставка оборудования |

|

Х |

|

|

|

|

9 |

Наладка и запуск оборудования |

|

Х |

|

|

|

|

10 |

Наем персонала |

|

Х |

Х |

|

|

|

11 |

Начало работы предприятия |

|

Х |

Х |

|

|

|

|

Производство изделий в |

|

|

Х |

Х |

Х |

|

12 |

соответствии с плановыми |

|

|

||||

|

показателями |

|

|

|

|

|

|

7. ФИНАНСОВЫЙ ПЛАН И ЭФФЕКТИВНОСТЬ

На основе данных об отпускных ценах на продукцию и плана по производству продукции была рассчитана величина выручки на предприятии.

Таблица 13. Расчет выручки

Наименование |

Цена отпускная, |

Производство за |

Всего за месяц, |

Всего за год, руб. |

продукции |

руб. |

месяц, ед. |

руб. |

|

|

|

|

|

|

Стол офисный |

1 200,00 |

20 |

24 000 |

288 000 |

|

|

|

|

|

24

Стол компьютерный |

1 500,00 |

20 |

30 000 |

360 000 |

|

|

|

|

|

Шкаф |

8 000,00 |

20 |

160 000 |

1 920 000 |

|

|

|

|

|

Тумба выкатная |

1 500,00 |

20 |

30 000 |

360 000 |

|

|

|

|

|

Итого |

|

|

244 000 |

2 928 000 |

|

|

|

|

|

На основе данных производственного плана определены переменные и постоянные затраты.

Таблица 14. Переменные и постоянные затраты

Вид затрат |

|

Стоимость |

|

|

|

|

|

на месяц |

|

на год |

|

|

|

||

|

|

|

|

Расходы на закупку сырья (с НДС) |

69 751 |

|

837 012 |

|

|

|

|

Итого переменные затраты |

69 751 |

|

837 012 |

|

|

|

|

Приобретение вспомогательных расходных |

10 000 |

|

120 000 |

материалов, материалов для упаковки |

|

|

|

|

|

|

|

Услуги связи |

500 |

|

6 000 |

|

|

|

|

Канцелярские расходы |

1 500 |

|

18 000 |

|

|

|

|

Аренда помещений |

20 000 |

|

240 000 |

|

|

|

|

Затраты на маркетинг |

8 548 |

|

102 576 |

|

|

|

|

Итого постоянные затраты |

40 548 |

|

486 576 |

|

|

|

|

Итого: |

110 299 |

|

1 323 588 |

|

|

|

|

Для первого месяца работы предприятия величина выручки принимается за 50% от среднемесячной, т.к. осуществлять полноценную деятельность с первого дня регистрации предприятия не получится.

В связи с тем, что от момента регистрации предприятия до выхода предприятия на полную производственную мощность и получения стабильного дохода пройдет некоторое время (1–2 месяца) были определены единовременные (первичные) затраты, на финансирование которых необходимо заложить достаточные средства в самом начале проекта:

Таблица 15. Смета затрат до получения первых поступлений от реализации.

№ |

Статьи затрат |

Сумма |

|

|

|

1. |

Затраты, связанные с регистрацией предприятия, всего: |

3 300,0 |

|

|

|

1.1. |

госпошлина за регистрацию |

800 |

|

|

|

1.3. |

изготовление печати, штампа |

1 000 |

|

|

|

1.4. |

открытие банковского счета |

1 500 |

|

|

|

2 |

организационно-техническая подготовка, всего: |

413 840,8 |

|

|

|

Примеры бизнес-планов |

25 |

2.1. |

оплата за аренду помещения (первый месяц) |

20 000 |

|

|

|

2.2. |

косметический ремонт помещения |

10 000 |

|

|

|

2.3. |

приобретение основного оборудования |

129 360 |

|

|

|

2.4. |

приобретение инструмента и принадлежностей |

53 250 |

|

|

|

2.5. |

приобретение сырья и материалов (оборотный капитал на первый месяц) |

69 751 |

|

|

|

2.6. |

вспомогательные материалы, расходники |

10 000 |

|

|

|

2.7. |

зарплата персонала (первый месяц) |

72 000 |

|

|

|

2.8. |

начисления на зарплату персонала |

24 480 |

|

|

|

2.9. |

расходы на рекламу (первый месяц) |

20 000 |

|

|

|

2.10. |

канцелярские расходы, расходы на связь |

5 000 |

|

|

|

ИТОГО: |

|

417 140,8 |

|

|

|

В таблице 16 ниже представлены источники финансирования проекта, предусмотрено три источника финансирования. Планируется использовать собственные наличные средства и средства субсидии, а также привлечь беспроцентный займ в размере 100 тыс. рублей, возврат которого запланирован спустя полгода от начала работы проекта (учтено в финансовом плане). Источник собственных средств – личные накопления и средства от продажи автомобиля. Источник займа – средства брата (средства от продажи загородного участка).

Таблица 16. Структура финансирования инвестиций проекта

№ п/п |

Источники инвестиций |

Сумма, руб. |

Доля, % |

|

|

|

|

1 |

Собственные средства |

187 781 |

45 |

|

|

|

|

2 |

Привлеченные средства: |

100 000 |

31 |

|

|

|

|

|

- заемные беспроцентные средства |

100 000 |

31 |

|

|

|

|

|

- заемные процентные средства |

0 |

- |

|

|

|

|

3 |

Государственная субсидия (грант) |

129 360 |

24 |

|

|

|

|

Итого |

|

417 141 |

100% |

|

|

|

|

Расходы по субсидии показаны в таблице ниже (Таблица 17).

Таблица 17. Расходы по субсидии

|

|

|

|

Цена за |

|

№ п/п |

Наименование расходов |

Количество |

1 единицу, |

Сумма рублей |

|

|

|

|

|

рублей |

|

Субсидия |

|

|

|

129 360 |

|

|

|

|

|

|

|

1 |

|

Форматно-раскроечный станок |

1 |

103 000 |

103 000 |

|

MJ6116TZ |

||||

|

|

|

|

|

|

|

|

|

|

|

|

26

2 |

Фрезер SPARKI X150ce |

1 |

3 860 |

3 860 |

|

|

|

|

|

3 |

Лобзик БМП-800л |

1 |

2 200 |

2 200 |

|

|

|

|

|

4 |

Лобзик JSL-100A |

1 |

2 000 |

2 000 |

|

|

|

|

|

5 |

Электродрель STERM ID13 FKL |

1 |

2 000 |

2 000 |

|

|

|

|

|

6 |

Шуроповерт FERM FDC-1800 |

1 |

2 000 |

2 000 |

|

|

|

|

|

7 |

Перфоратор П18/450Р |

1 |

2 800 |

2 800 |

|

|

|

|

|

8 |

Пила дисковая АП2000 |

1 |

7 000 |

7 000 |

|

|

|

|

|

9 |

Электродрель KRESS |

1 |

2 700 |

2 700 |

|

|

|

|

|

10 |

Электрический фен FERM |

1 |

1 800 |

1 800 |

Итого |

|

|

|

129 360 |

|

|

|

|

|

Дальнейшее финансирование работы предприятия будет осуществляться за счет собственных средств, полученных от финансово-хозяйственной деятельности.

Налогообложение

Данный проект предусматривает, что предприятие будет работать по упрощенной системе налогообложения. Объект налогообложения – доход, уменьшенный на величину расхода, ставка налога составляет 15%.

Таблица 18. Расчет величины налогов.

Наименование |

1 кв. 2011 |

2 кв. 2011 |

3 кв. 2011 |

4 кв. 2011 |

Итого |

Доходы, всего |

610 000 |

732 000 |

732 000 |

732 000 |

2 806 000 |

Расходы, всего |

793 563 |

624 376 |

624 376 |

624 376 |

2 666 692 |

Налоговая база за квартал |

-183 563 |

107 624 |

107 624 |

107 624 |

139 308 |

Налоговая база за период с начала года |

-183 563 |

-75 939 |

31 685 |

139 308 |

139 308 |

Налог, 15% |

|

|

|

20 896 |

20 896 |

Минимальный налог, 1% от годового |

|

|

|

|

28 060 |

оборота |

|

|

|

|

|

|

|

|

|

|

Поскольку величина минимального налога за год превышает сумму налога, исчисленного в общем порядке, по истечении года планируется выплатить всего налога: 28 060 руб.

Таблица 19. Расчет страховых взносов за работников в месяц, рублей

Виды выплат |

2011 год |

|

|

Планируемый фонд оплаты труда (на 4 наемных работников – ежемесячно) |

72 000 |

|

|

Пенсионный фонд рф – 26% |

18720 |

|

|

Примеры бизнес-планов |

27 |

Федеральный фонд обязательного медицинского страхования – 3,1 % |

2232 |

|

|

Территориальные фонды обязательного медицинского страхования – 2 % |

1440 |

|

|

Фонд социального страхования – 2,9 % |

2088 |

|

|

Всего страховые взносы (ежемесячно) – 34 % |

24480 |

|

|

Всего затраты на заработную плату и страховые выплаты в фонды (ежемесячно) составляют 96 480 рублей.

Страховые взносы в указанном размере уплачивают и лица, применяющие УСН или ЕНВД.

Таблица 20. Страховые взносы за предпринимателя (за месяц), рублей

Виды налогов (выплат) |

2011 год |

|

|

Расчетная величина – минимальный размер оплаты труда в соответствии с федеральным законом |

4330 |

составляет |

|

|

|

Пенсионный фонд рф – 26% |

1125,8 |

|

|

Территориальные фонды обязательного медицинского страхования – 2 % |

86,6 |

|

|

Федеральный фонд обязательного медицинского страхования –3,1 % |

134, 23 |

|

|

Всего страховые взносы (ежемесячно) – 31,1% |

1346,63 |

|

|

Ниже в таблице 21 приведены показатели расчетов денежной наличности, прибылей и убытков и финансовых показателей деятельности предприятия.

Анализ бюджета движения денежных средств показал, что дефицита наличности в течение планируемого периода не возникает. Все планируемые расходы покрываются за счет средств от реализации проекта.

Исходя из анализа бюджета доходов и расходов, предприниматель начнет получать доход от деятельности со второго месяца реализации проекта.

Заемные средства необходимо вернуть в полном размере к июлю 2011 года. Данные планирования показывают, что данная сумма может быть выплачена к сроку.

28

Срок окупаемости проекта, рассчитанный по показателям операционной прибыли и объема инвестиций, составляет 7 месяцев.

Период окупаемости отражает тот период, в течение которого поступления от проекта (прибыль) окупит вложенные в проект инвестиционные затраты, без учета объемов стороннего финансирования.

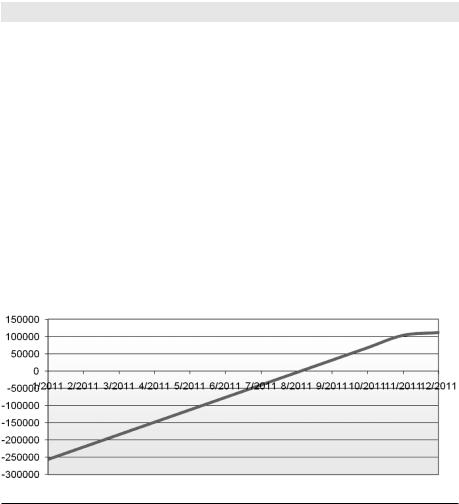

Таблица 21. Движение денежных средств

Движение денежных средств

1.1.Поступления(выручка) от продаж

1.2.Прямые затраты (материалы и комплектующие)

1.3.Постоянныеиздержки (текущие)

1.4.Зарплата и страховые взносы (фот+34%)

1.5.Налог (усн, доходы-рас- ходы, 15%)

Сумма средств от

1.операционной (текущей) деятельности (п.1.1.- п.1.2.-п.1.3-п.1.4.-п.1.5.)

Приобретение основных

2.1.средств (оборудование и инструменты)

2.2.Строительство

2.3.Прочие капиталовложения

2.Сумма инвестиций (п.2.1.-п.2.2.-п.2.3.)

3.1.Субсидия цзн

3.2.Собственные средства

3.3.Поступлениясредств заемных

1/2011 |

2/2011 |

3/2011 |

4/2011 |

5/2011 |

6/2011 |

7/2011 |

8/2011 |

9/2011 |

10/2011 |

11/2011 |

12/2011 |

122 000 |

244 000 |

244 000 |

244 000 |

244 000 |

244 000 |

244 000 |

244 000 |

244 000 |

244 000 |

244 000 |

244 000 |

34 875 |

69 751 |

69 751 |

69 751 |

69 751 |

69 751 |

69 751 |

69 751 |

69 751 |

69 751 |

69 751 |

69 751 |

62 000 |

40 548 |

40 548 |

40 548 |

40 548 |

40 548 |

40 548 |

40 548 |

40 548 |

40 548 |

40 548 |

40 548 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

97 827 |

|

|

|

|

|

|

|

|

|

|

|

28 060 |

-72 702 |

35 874 |

35 874 |

35 874 |

35 874 |

35 874 |

35 874 |

35 874 |

35 874 |

35 874 |

35 874 |

7 814 |

182 610 |

|

|

|

|

|

|

|

|

|

|

|

-182 610 |

|

|

|

|

|

|

|

|

|

|

|

129 360 |

|

|

|

|

|

|

|

|

|

|

|

187 781 |

|

|

|

|

|

|

|

|

|

|

|

100 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Примеры бизнес-планов |

29 |

3.4. Возврат займов

Сумма поступления

3.(выбытия) финансовых средств (п.3.1.+п.3.2.+ п.3.3.-п.3.4.)

4.Суммарный денежный поток (п.1+п.2+п.3)

Денежные средства на

5.начало периода (п.6 предыдущего периода)

Денежные средства на

6.конец периода (п.4+п.5, п. 6. всегда должен быть положительным)

|

|

|

|

|

|

100 000 |

|

|

|

|

|

417 141 |

|

|

|

|

|

-100 000 |

|

|

|

|

|

161 829 |

35 874 |

35 874 |

35 874 |

35 874 |

35 874 |

-64 126 |

35 874 |

35 874 |

35 874 |

35 874 |

7 814 |

|

161 829 |

197 703 |

233 577 |

269 451 |

305 325 |

341 199 |

277 073 |

312 947 |

348 821 |

384 695 |

420 569 |

161 829 |

197 703 |

233 577 |

269 451 |

305 325 |

341 199 |

277 073 |

312 947 |

348 821 |

384 695 |

420 569 |

428 383 |

|

|

|

|

|

|

|

|

|

|

|

|

8. РИСКИ

При открытии производственного предприятия и его дальнейшей работе может возникнуть ряд негативных событий, которые могут привести к уменьшению прибыли или даже убыткам. Мной были выделены 4 основных риска, связанных с работой предприятия и создающих наибольшие угрозы для дальнейшей деятельности моего бизнеса:

–риск отключения электричества;

–риск потери доли рынка;

–риск роста себестоимости изготовления изделий;

–риск поломки оборудования.

Для каждого вида риска были оценены вероятность его наступления, последствия от возникновения рискового события, а также предусмотрены мероприятия по минимизации потерь от каждого из выявленных видов риска.

30

Таблица 22 . Риск потери доли рынка

Источник риска |

Конкуренты |

|

|

Рисковые события |

Открытие новых предприятий с изделиями по более низким ценам/более |

|

широким ассортиментом |

|

|

Вероятность наступления |

Низкая вероятность в ближайшее время. Производство предполагает наличие |

|

специфических знаний и опыта, стихийных предпринимателей в данной отрасли |

|

не ожидается. |

|

|

Вероятные последствия |

Сокращение количества клиентов. Уменьшение объемов выручки. |

|

|

Мероприятия по снижению |

Наработка собственной клиентской базы, привлечение новых клиентов |

риска |

высоким качеством продукции. Предоставление скидок и специальных услуг |

|

для постоянных клиентов и отдельных социальных групп в целях повышения |

|

привлекательности приобретения мебели. Дополнительная реклама. |

Если производить на 4–5 изделий в месяц меньше, то прибыль составит в среднем 11 тыс. рублей.

Таблица 23. Риск роста себестоимости

Источник риска |

Поставщики инструментов и материалов, арендодатель |

|

|

Рисковые события |

Повышение цен на инструменты, материалы и сырье, повышение стоимости |

|

аренды помещений |

|

|

Вероятность наступления |

Высокая, учитывая тенденцию к сохранению постоянного уровня инфляции в |

|

ближайшее время, что обуславливает постоянный рост цен. |

|

|

Вероятные последствия |

Повышение цены на изделия, отток клиентов. Уменьшение объемов выручки. |

|

|

Мероприятия по снижению |

Поиск альтернативных поставщиков. Оптовая закупка материалов по предзаказу у |

риска |

поставщиков в г. Красноярске с последующей доставкой личным автотранспортом |

|

в г. Южно-Енисейск. |

|

|

При повышении стоимости аренды помещений на 2000 руб. и повышении цен на материалы на 10% средняя прибыль составит менее 1000 руб. в месяц.

Таблица 24. Риск поломки оборудования

Источник риска |

Оборудование |

|

|

Рисковые события |

Поломка, выход из строя оборудования |

|

|

Вероятность наступления |

Средняя. На все оборудование имеется гарантия. По истечении этого срока |

|

прогнозируется наличие достаточного количества денежных средств для его |

|

замены в случае необходимости |

|

|

Вероятные последствия |

Потери времени на покупку или ремонт оборудования. Уменьшение прибыли |

|

вследствие временной приостановки производства. |

|

|

Примеры бизнес-планов |

31 |

Мероприятия по снижению |

Покупка оборудования только при наличии гарантии у надежного поставщика. |

риска |

Постоянный контроль над состоянием оборудования, своевременное текущее |

|

обслуживание и мелкий ремонт. Создание резерва наличных средств для покупки |

|

нового оборудования в случае необходимости. |

К моменту запуска производства будет набран достаточный штат работников соответствующей квалификации, с которыми будет проведен инструктаж по технике безопасности и обучение работе на данном оборудовании.

В процессе работы предприятия с момента его регистрации осуществляется непрерывный контроль всей его хозяйственной деятельности.

Для снижения всевозможных форс-мажорных рисков заранее должны быть предусмотрены следующие необходимые меры: обеспечение пожарной безопасности, постановка на обслуживание во вневедомственную охрану, контроль технического состояния помещения и инженерных коммуникаций, но в данном случае все эти риски берет на себя арендодатель.

32