shpory_po_AKhD_dorabotannye

.doc

|

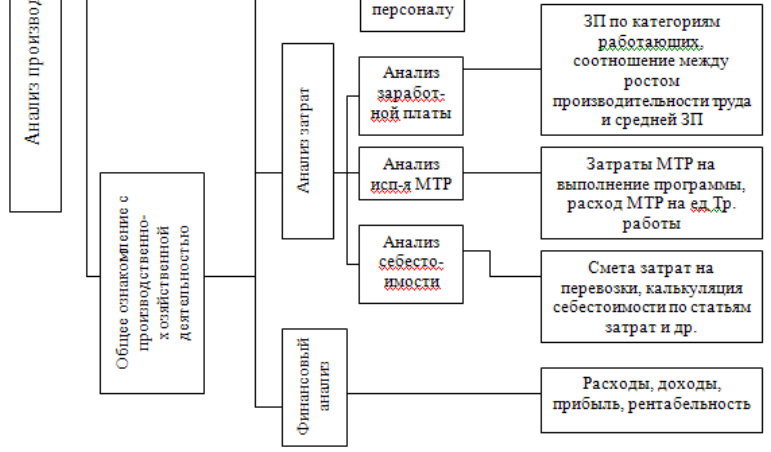

10. Организация анализа хозяйственной деятельности на автотранспортных предприятиях Выполнение анализа ХД на АТП требует четкой организации, т.е. системы рациональных скоординированных действий для изучения объекта в соответствии с поставленной целью. Руководство проведением анализа осуществляет, как правило, начальник экономической службы АТП, а основными исполнителями являются ее сотрудники. Для квалифицированной оценки деятельности организации или отдельных подразделений необходимо привлекать специалистов соответствующего профиля. До начала анализа должен быть составлен план, в котором намечен круг вопросов, подлежащих изучению, установлен срок завершения работы и распределены обязанности между исполнителями. Общая схема выполнения анализа ПХД АТП представл на рис

Если анализ носит регулярный характер (например, ежедневный или квартальный), то разрабатывают план-программу на длительный период. В случае проведения комплексного анализа деятельности организации нужно учитывать взаимную связь показателей работы. Это требует выполнения анализа в определенной последовательности: сначала устанавливают, какие результаты получены, а затем выясняют, чем они обусловлены. Анализ ПХД включает в себя следующие этапы: подготовительный, диагностический, аналитический (основной) и заключительный. Подготовительный этап связан с разработкой программы исследований и подготовкой материалов для анализа. Содержание программы зависит от цели и задач анализа, а также направления практического использования результата. Она детализируется при составлении плана-графика и определении состава участников. Отбор, проверку и подготовку материалов проводят в соответствии с программой анализа. На этом этапе, если возможно, выполняют первичную обработку исходных материалов. На этапе диагностики на основе минимального количества информации требуется оперативно сделать однозначный вывод о состоянии хозяйственного процесса и характере его нарушений. Экономическая диагностика представляет собой своеобразный способ первоначальной оценки ПХД организации - быстрый, относительно дешевый экспресс-анализ. В то же время это не только этап, но и разновидность экономического анализа, который в рыночных условиях позволяет своевременно реагировать на проявления внешних и внутренних изменений. Аналитический (основной) этап включает в себя определение направлений и причин отклонений результирующих показателей от плановых, изучение воздействия на них отдельных факторов, установление их взаимовлияния, оценку результатов и выявление резервов. На этом этапе применяются различные способы проведения экономического анализа, современный математический аппарат и компьютерная техника. Этот этап является основным не только для оценки использования ресурсов и выявления резервов, но и, главное, для принятия управленческ решения. Кроме того, на этом этапе следует проверять выполнение мероприятий, намеченных ранее по результатам предыдущего анализа и отраженных в плане повышения эффективности производства. На заключительном этапе обобщают результаты. К ним прилагают пояснительную записку. Эту записку обычно начинают с общих итогов выполнения плана, причин отклонений показателей от плановых и их изменений по сравнению с предыдущ периодами, выявление взаимосвязи отдельных факторов и их влияния на эффективность хозяйствования. Расчетные данные сводят, как правило, в таблицы, а для их иллюстрации представляют различные графики и диаграммы. Необходимо не только установить причины недостатков, но и наметить пути их устранения, найти неиспользованные резервы. В пояснительную записку рекомендуется включать план мероприятий по повышению эффективности производства с расчетом соответствующего экономического эффекта. Этот план представляет собой составную часть стратегической программы деятельности организации. |

11. Метод экономического анализа: сущность, характерные особенности Метод экономического анализа представляет собой системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными и традиционными приемами системы показателей с целью повышения эффективности производства. Характерными особенностями метода являются: определение системы показателей, характеризующих хозяйственную деятельность; установление соподчиненности показателей с выделением совокупных результативных факторов и факторов, на них влияющих; выявление формы взаимосвязи между факторами; выбор приемов и способов для изучения взаимосвязи; количественное измерение влияния факторов на совокупный показатель. Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа. Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики. К экономическим методам анализа относят: сравнение, группировку, балансовый и графический методы. Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др. Математические методы можно разделить на три группы: методы моделирования (матричные методы, теория производственных функций, теория межотраслевого баланса); методы математического программирования (линейное, нелинейное, динамическое программирование); методы исследования операций (теория графов, теория игр, теория массового обслуживания). Методы экономического анализа находят свое практическое отображение в конкретных приемах или инструментах. Среди них можно выделить традиционные приемы, которые широко применяются и в других дисциплинах для обработки и изучения информации, и нетрадиционные (специальные) приемы экономического анализа. К традиционным приемам относятся: • сравнение (сопоставление изучаемых данных и фактов хозяйственной жизни); • относительные (проценты, удельные веса, коэффициенты, индексы) и средние статистические величины; • способ группировки (используется для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями); • балансовый метод (соизмерение двух комплексов показателей, стремящихся к определенному равновесию); • графический способ (построение масштабных изображений показателей и их зависимости с помощью геометрических фигур). В специальных приемах экономического анализа раскрывается специфичность метода экономического анализа, отражается его системный, синтетический характер. Специальные методы экономического анализа используются для изучения влияния факторов на результаты хозяйствования: • способ цепных подстановок (определение ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные); • способ абсолютных разниц (изменение результативного признака определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора); • процентных, или относительных, разниц (применяется для измерения влияния факторов на прирост результативного показателя); • сокращенных подстановок (используются подстановки промежуточных произведений факторов); • метод выявления изолированного влияния факторов (основан на вычитании результирующего признака при единственном изменяющемся факторе); • интегральный метод (основан на логарифмическом законе перераспределения факторных нагрузок). |

12. Классификация приемов экономического анализа Принципы метода экономического анализа: сравнение, детализация, элиминирование, использование объективный основ взаимосвязи экономических показателей. Методологическую основу экономического анализа предприятия представляет моделирование характера взаимосвязи результативного показателя с показателями-факторами. Метод экономического анализа представляет собой системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными и традиционными приемами системы показателей с целью повышения эффективности производства. Характерными особенностями метода являются: определение системы показателей, характеризующих хозяйственную деятельность; установление соподчиненности показателей с выделением совокупных результативных факторов и факторов, на них влияющих; выявление формы взаимосвязи между факторами; выбор приемов и способов для изучения взаимосвязи; количественное измерение влияния факторов на совокупный показатель. Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа. Методика экономического анализа базируется на пересечении трех областей знаний: экономики, статистики и математики. К экономическим методам анализа относят: сравнение, группировку, балансовый и графический методы. Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессивный анализ и др. Математические методы можно разделить на три группы: методы моделирования (матричные методы, теория производственных функций, теория межотраслевого баланса); методы математического программирования (линейное, нелинейное, динамическое программирование); методы исследования операций (теория графов, теория игр, теория массового обслуживания). Методы экономического анализа находят свое практическое отображение в конкретных приемах или инструментах. Среди них можно выделить традиционные приемы, которые широко применяются и в других дисциплинах для обработки и изучения информации, и нетрадиционные (специальные) приемы экономического анализа. К традиционным приемам относятся: • сравнение (сопоставление изучаемых данных и фактов хозяйственной жизни); • относительные (проценты, удельные веса, коэффициенты, индексы) и средние статистические величины; • способ группировки (используется для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями); • балансовый метод (соизмерение двух комплексов показателей, стремящихся к определенному равновесию); • графический способ (построение масштабных изображений показателей и их зависимости с помощью геометрических фигур). В специальных приемах экономического анализа раскрывается специфичность метода экономического анализа, отражается его системный, синтетический характер. Специальные методы экономического анализа используются для изучения влияния факторов на результаты хозяйствования: • способ цепных подстановок (определение ряда промежуточных значений обобщающего показателя путем последовательной замены базисных значений факторов на отчетные); • способ абсолютных разниц (изменение результативного признака определяется как произведение отклонения изучаемого фактора на базисное или отчетное значение другого фактора); • процентных, или относительных, разниц (применяется для измерения влияния факторов на прирост результативного показателя); • сокращенных подстановок (используются подстановки промежуточных произведений факторов); • метод выявления изолированного влияния факторов (основан на вычитании результирующего признака при единственном изменяющемся факторе); • интегральный метод (основан на логарифмическом законе перераспределения факторных нагрузок).

|

|

13. Прием сравнения: сущность, формы, виды Метод сравнения – основной статистический метод, который позволяет: 1)Определить общее и специфическое в экономических явлениях; 2)Изучить изменения исследуемых объектов; 3)Выявить тенденции и закономерности их развития. Направления использования сравнения: 1)для оценки степени выполнения плана; 2)определение тенденции развития экономических процессов; 3)контроль над затратами и внедрением ресурсосберегающих технологий (фактические данные сравниваются с нормативами); 4)определение неиспользованных резервов; 5)для изучения формы и направлений связи между разными показателями / сопоставление динамически рядов; 6)выбор оптимального решения (сопоставление нескольких решений и выбор наилучшего на базе анализа); 7)для расчета влияния факторов на результативный показатель и подсчет резервов. Виды метода сравнения: 1)горизонтальный; 2)вертикальный; 3)трендовый; 4)одномерный; 5)многомерный. Сущность горизонтального метода сравнения. Горизонтальный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базовых (планового или уровня прошлых лет). Горизонтальный анализ основывается на обследование тенденций экономических показателей бухгалтерского баланса ограниченных во времени- для проведения данного горизонтального анализа баланса необходимо рассчитать темпы прироста по определенным данным баланса за разные периоды, а так же общую динамику изменений данных. Можно выделить разные виды горизонтального анализа. Одним из видов данного анализа является сопоставление экономических показателей отчетного периода с данными за прошлый срок. Вторым видом горизонтального метода можно назвать сравнение экономических данных за отчетный период с данными аналогичного периода только за предыдущий год. Чаще всего данный горизонтальный метод используется различными организациями, для которых является характерным сезонная хозяйственная деятельность. Последним третьим видом данного анализа является сравнение экономических данных за несколько периодов. Горизонтальный анализ данного вида предназначен для выявления динамики развития определенных данных, которые дают оценку итогам экономической деятельности предприятия. Итоги, полученные в результате анализа баланса удобнее всего представлять в виде графиков, что делает определение направления линии тренда более легким. Все выше представленные виды горизонтального метода рекомендуется сопровождать определением воздействия нескольких факторов на тенденции развития итоговых данных отчетности. Так же итоги данного горизонтального анализа баланса позволяют организации построить динамические факторные модели. Эти модели применяются бюджетными организациями в процессе планирования конкретных экономических данных. Таким образом, горизонтальный анализ баланса бюджетной организации дает нам возможность планировать, прогнозировать и анализировать деятельность предприятия в разные промежутки времени. При горизонтальном (временном) анализе абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса. Недостатком метода является несопоставимость данных в условиях инфляции. Устранить этот недостаток можно путем пересчета данных. Сущность вертикального метода сравнения. Вертикальный (структурный) анализ дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Данный метод финансового анализа применяется для изучения структуры баланса путем расчета удельного веса отдельных статей баланса в общем итоге или в разрезе основных групп статей. Важным моментом вертикального анализа является представление структуры показателей в динамике, что позволяет отслеживать и прогнозировать структурные изменения в составе активов и пассивов баланса. Использование относительных показателей сглаживает инфляционные процессы. Вертикальный анализ применяется для определения структурных отклонений в исследуемых показателях, нужен для:

Сущность трендового метода сравнения. Трендовый анализ является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда. Тренд - основная тенденция показателя. Расчет серии индексных чисел требует выбора базисного года для всех показателей. Поскольку базисный год будет выступать основой для всех сравнений, лучше всего выбрать год, который в смысле предпринимательских условий является самым нормальным или типичным. При использовании индексных чисел процентные изменения могут трактоваться только в сравнении с базисным годом. Этот вид анализа носит характер перспективного прогнозного анализа, используется в тех случаях, когда необходимо составить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом. Тренд – это длительная тенденция экономических показателей. Применяется при изучении экономических темпов роста и прироста показателей за ряд лет к уровню базисного года, то есть при использовании рядов динамики. Темп роста=отчёт/базис=отчёт/план. *% =% Темп прироста=Троста-100% Сущность одномерного метода сравнения. Одномерный анализ используется при сопоставлении нескольких предприятий по одному показателю (например, по уровню рентабельности или эффективности использования собственного капитала) Эфф = Резервы / Затраты *100% Сущность многомерного метода сравнения. Многомерный сравнительный анализ — сравнение результатов деятельности нескольких хозяйствующих субъектов по широкому кругу показателей. При многомерном сравнительном анализе проводится сопоставление результатов деятельности нескольких предприятий по нескольким показателям. Многомерный сравнительный анализ используется для определения рейтинга каждого предприятия в совокупности предприятий, то есть для рейтинговой оценки предприятий при сопоставлении результатов деятельности нескольких П.по широкому спектру показателей и определение лучших с точки зрения субъектов анализа. Многомерный анализ основан на методе расстояния, который позволяет учитывать кроме абсолютных величин показателей каждого П.степень их приближённости к показателям лучшего П. Поэтому показатели всех П.отражаются в виде коэффициентов, учитывающих отношение показателя сравниваемого П.к показателям лучшего П., который принимается за единицу. Этапы многомерного анализа: 1. Подбирается система показателей, по которым будут оцениваться результаты хоз деятельности П., собираются необходимые данные и строится матрица используемых показателей. (Матрица исходных данных) 2. В матрице исходных данных в каждой графе определяется лучший показатель, который принимается за единицу, все остальные показатели этой графы делят на лучший показатель. В результате создаётся матрица стандартизированных коэффициентов. 3. Все элементы матрицы координат возводятся в квадрат. Полученные результаты складываются по строке и из полученной суммы извлекают корень. 4. Полученные рейтинговые оценки размещают по ранжиру и определяют место каждого П.по результатам хозяйствования. Первое место соответствует наибольшая сумма, а далее по убыванию. |

14. Прием детализации: сущность, признаки Детализация – это разбиение (расчленение) анализируемых экономических явлений на составные элементы с целью выделения в них существенного и главного, что при сочетании с другими приемами и методами экономического анализа позволяет всесторонне оценить и вскрыть причины изменения показателей. Показатели, описывающие изучаемое явление, в зависимости от его сложности, от поставленной аналитической цели и задач можно разложить следующим образом: – временному признаку (выявляет динамику и ритмичность изменения хозяйственных процессов; например, разбиение годовой выручки от продажи на выручку в 1, 2, 3 и 4 кварталах; или по месяцам отчетного года); – по месту совершения хозяйственной операции (позволяет установить наиболее и наименее эффективные подразделения предприятия или предприятия отрасли, региона); – по центрам ответственности (позволяет определить вклад каждого исполнителя в общий результат, например, определение права сотрудников на материальное поощрение); – по составным частям (на основе теоретических представлений о причинно-следственных связях экономических явлений и процессов позволяет разложить изучаемые результативные показатели на факторы, определяющие их изменения; используется при факторном анализе прибыли, выручки от продажи и т. д.).

|

15. Детализация при детерминированном факторном анализе: типы моделей Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов. Данный вид факторного анализа наиболее распространен, поскольку, будучи достаточно простым в применении (по сравнению со стохастическим анализом), позволяет осознать логику действия основных факторов развития предприятия, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно изменить для повышения эффективности производства. Основные задачи факторного анализа: 1 Отбор факторов, которые определяют исследуемые результативные показатели; 2. Классификация и систематизация их с целью обеспечения возможностей системного подхода; 3. Определение формы зависимости между факторами и результативным показателем; 4. Моделирование взаимосвязей между результативным и факторными показателями; 5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя; 6. Работа с факторной моделью (практическое ее использование для управления экономическими процессами). Сущность детерминированного факторного анализа заключается в нахождении оценок влияния изменения каждого из факторов на абсолютное или относительное отклонение результативного показателя. Перечислим основные методологические принципы детерминированного факторного анализа (факторный анализ), позволяющего адекватно отражать реальную действительность: – выбор наиболее приемлемого способа расчета факторных оценок на основе информации, достаточно подробно характеризующей реальные тенденции развития факторов; – возможность повышения оперативности проводимого анализа и достоверности его результатов; – возможность агрегирования или дезагрегирования факторных оценок во времени и в пространстве (по структурным подразделениям любого уровня рассматриваемой иерархии). В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей: · аддитивная модель · мультипликативная модель · кратная модель · смешанная модель 1.Аддитивная модель: Y = ?Хi = X1+X2+X3+…+Xn Используется в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей. В качестве примера можно привести модель товарного баланса: Р=Зп+П-Зк-В, (14) где Р - реализация; Зп - запасы на начало периода; П - поступление товаров; Зк - запасы на конец периода; В - прочее выбытие товаров; 2.Мультипликативная модель, т. е. модель, в которую факторы входят в видe произведения; примером может служить простейшaя двухфакторная модель: Р=Ч*Пт, где Р - реализация; Ч - численность; Пт - производительность труда; 3.Кратная модель: Y = X1/X2 Применяются тогда, когда результативный показатель получают делением одного факторного показателя на величину другого. Например: Фв = Ос/Ч, где Фв - фондовооруженность; Ос - стоимость основных средств; Ч - численность; 4.Смешанная (комбинированная) модель - это сочетание в различных комбинациях предыдущих моделей: Y = a+b/c; Y = A/b+c; Y = a*b/c; Y = (a+b)c и т.д. Например: Рт = Р/Ос + Об, где Р - реализация; Рт - рентабельность; Ос - стоимость основных средств; Об - стоимость оборотных средств. Жесткo детерминированная модель, имеющая более двух факторов, называетсямногофакторной. Моделирование мультипликативных факторных систем в АХД осуществляется путем последовательного расчленения факторов исходной системы на факторы - сомножители. Напримep, при исследовании процесса формирования объема производствa продукции можнo применять такие детерминированные модели, как: ВП = KР * ГB; ВП = КP * Д * ДB.

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

Мультипликативные модели в обобщенном виде могут быть представлены формулой

Примером мультипликативной модели является двухфакторная модель объема реализации

где Ч - среднесписочная численность работников; CB - средняя выработка на одного работника.

Кратные модели:

Примером кратной модели служит показатель срока оборачиваемости товаров (в днях) . ТОБ.Т:

где ЗТ - средний запас товаров; ОР - однодневный объем реализации.

|

.

. .

.