Резервы

р оста

эффективности

оста

эффективности

д еятельности

предприятия

еятельности

предприятия

Экстенсивные

Интенсивные

Экстенсивные

Интенсивные

|

Р |

С |

ост

количества используемых ресурсов

ост

количества используемых ресурсов овершенствование

качественных характеристик используемых

ресурсов

овершенствование

качественных характеристик используемых

ресурсов

|

У |

Совершенствование процесса функционирования используемых ресурсов |

величение

времени использования ресурсов

величение

времени использования ресурсов

|

У |

странение

непроизводительного использования

ресурсов

странение

непроизводительного использования

ресурсов

Задания к теме 1.

1. По данным бухгалтерской отчетности ОАО «Тайм» (см. Приложения) охарактеризовать темпы наращения масштабов деятельности, основываясь на обобщенном подходе оценки эффективности бизнеса.

2. Ответить на вопросы тестов по теме 1 (см. Кейс «Тестирование в виртуальном классе»).

Тема 2. Анализ источников финансирования

деятельности организации

КАПИТАЛ характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование активов компании.

ХАРАКТЕРИСТИКИ КАПИТАЛА:

основной из трех факторов производства (капитал, земля и природные ресурсы, трудовые ресурсы)

финансовые ресурсы компании, приносящие доход

источник роста благосостояния собственников компании

барометр уровня эффективности бизнеса (наращение или снижение)

Из принципов МСФО:

ФИНАНСОВАЯ КОНЦЕПЦИЯ ПОДДЕРЖАНИЯ КАПИТАЛА:

капитал сохраняется, если его величина к концу отчетного периода (за вычетом сумм, внесенных акционерами или выплаченных акционерам), равняется его величине, зафиксированной в начале этого периода.

ФИЗИЧЕСКАЯ КОНЦЕПЦИЯ ПОДДЕРЖАНИЯ КАПИТАЛА:

капитал сохраняется, если организация в конце отчетного периода имеет такой же уровень производственного капитала или операционных возможностей, который она имела в начале этого периода.

Формализация концепции наращения капитала

|

Бухгалтерский баланс | ||

|

Актив |

П | |

|

Раздел I. Внеоборотные активы |

Раздел III.Собственный капитал

| |

|

Заемный капитал |

Раздел IV. Долгосрочные обязательства | |

|

Р |

Раздел V. Краткосрочные обязательства | |

|

Итого валюта баланса |

Итого валюта баланса | |

|

Отчет о прибылях и убытках

| ||

|

Расходы (обороты по дебету счетов) за отчетный период |

Доходы (обороты по кредиту счетов) за отчетный период | |

|

Итого чистый убыток за отчетный период (дебетовое сальдо на отчетную дату) |

Итого чистая прибыль за отчетный период (кредитовое сальдо на отчетную дату) | |

ассив

ассив азделII. Оборотные активы

азделII. Оборотные активы

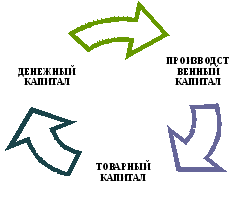

Кругооборот капитала в процессе осуществления деятельности организации

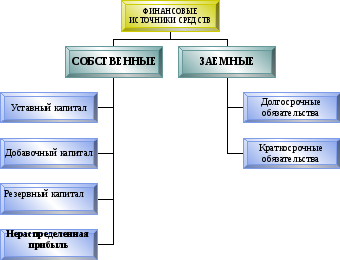

Состояние капитала отражает пассив балансаорганизации. Показатели пассива – это состав источников средств, которыми она располагает для осуществления деятельности.