Направления использования чистой прибыли:

Чистая

прибыль отчетного периода

|

Дивиденды по привилегированным акциям |

Дивиденды по простым акциям |

Поощрительные выплаты работникам |

Резервы |

Увеличение уставного капитала |

Капитализация (реинвестирование) нераспределенной прибыли |

|

Использование прибыли, уменьшающее чистые активы |

Использование прибыли, не уменьшающее чистые активы | ||||

Эффективность дивидендной политики достигается оптимальностью соотношения между использованием прибыли (потреблением) собственниками и ее будущим ростом, максимизирующим рыночную стоимость компании и обеспечивающим стратегическое развитие (капитализацией)

Задания к теме 4.

1. По данным финансовой отчетности ОАО «Тайм» рассчитать точку безубыточности и рентабельность по видам реализованной продукции. Оценить динамику полученных показателей по сравнению с аналогичными показателями предыдущего года.

2. Исходя из фактических показателей ОАО «Тайм» за 2011 г. рассчитать влияние внешних негативных факторов и спрогнозировать показатели безубыточности продаж, запаса финансовой прочности, прибыли от продаж, если предполагается относительный рост постоянных расходов на 10%, переменных расходов на 8%. Предполагаемый рост объема реализации продукции по результатам маркетинговых исследований составит 12%. Какой уровень цены на реализуемую продукцию позволит компенсировать негативное влияние факторов и не допустить снижение достигнутой в отчетном году суммы прибыли от продаж?

3. Ответить на вопросы тестов по теме 4 (см. Кейс «Тестирование в виртуальном классе»).

Тема 5. Анализ доходности и рентабельности

Комплексная оценка деятельности организации

Показатели доходности и рентабельности отражают эффективность деятельности предприятия.

Доходность - характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам.

Рентабельность- характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам.

Наиболее обобщенным является термин «рентабельность инвестиций» (ROI, return on investment), который для разных субъектов отражает инвестиционную выгодность капитала, функционирующего в той или иной форме, объеме, условиях эксплуатации, а также протяженности во времени.

Рентабельность продажпо операционной прибыли(Return on Sales, ROS) отражает долю операционной прибыли (финансового результата обычной деятельности - Operating (net) income)1в совокупной величине выручки от продаж (в нетто-оценке, без косвенных налогов — НДС, акцизов):

![]()

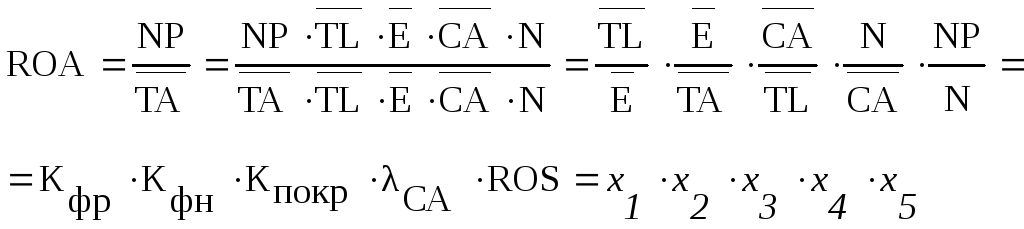

Рентабельность совокупных активов (экономическая рентабельность)(Return on Assets, ROA) показывает, какая величина прибыли до налогообложения и финансовых расходов (Earnings Before Interest and Taxes, EBIT) приходится на каждую денежную единицу, вложенную в совокупные активы (Total Assets) компании:

![]()

Рентабельность собственного капитала(Return on Shareholders’ Equity, ROE) показывает, какая величина чистой прибыли (Net Profit, NP) приходится каждую стоимостную единицу капитала, принадлежащего собственникам компании (Equity, Е):

![]()

Рентабельность оборотных активов(Return on current assets, ROCA)- показывает, какая величина операционной прибыли (Operating income) приходится на каждую денежную единицу, вложенную в оборотные активы (Сurrent Assets) компании:

![]()

Каждый показатель рентабельности представляет собой двухфакторную модель, которая путем моделирования преобразуется в многофакторные аддитивные, кратные или мультипликативные. Например: