3.1. Расчет затрат на разработку программы

Суммарные затраты на разработку программы рассчитываются по следующей формуле:

КРП = КЗП+КНАК ,

где КЗП – затраты по заработной плате инженера-программиста;

КНАК – накладные расходы.

Затраты по заработной плате инженера-программиста рассчитываются по формуле:

КЗП = ОЗП × (1+kсоц) × (1+kд) × tрi ,

где: ОЗП – основная заработная плата инженера-программиста за месяц (10000 руб.);

tpi – время, необходимое для разработки программы программистом i-го разряда (чел.-мес.);

kд – коэффициент, учитывающий дополнительную заработную плату разработчика программы, в долях к сумме основной заработной платы;

kсоц – коэффициент, учитывающий начисления органам социального страхования на заработную плату разработчика программы, в долях к сумме основной заработной плате разработчика.

Программа разрабатывалась 30 дней, если учесть, что в одном месяце 22 рабочих дня, то:

![]() (чел.

–мес.)

(чел.

–мес.)

Таким образом, затраты по заработной плате инженера-программиста составят:

КЗП = 10000 × (1+0,268) × (1+0,20) × 1,36 = 20694 (руб.)

Накладные затраты рассчитываются с учетом kн – коэффициента, определяющего уровень накладных расходов организации по формуле:

КНАК = ОЗП × kн × tр12 ,

КНАК = 10000 × 1,25 × 1,36 = 17000 (руб.)

Таким образом, суммарные затраты на разработку программы составляют:

КРП = 29694+17000 = 37694 (руб.)

3.2. Расчет цены разработанной программы

Оптовая цена разработанной программы определяется по следующей формуле:

ЦП = КРП + П ,

где:

ЦП – оптовая цена (цена разработчика) (руб.);

КРП – суммарные затраты на разработку программы (руб.);

П – прибыль, рассчитанная по формуле:

П = rн × КРП ,

где rн – норматив рентабельности, учитывающий прибыль организации, разрабатывающей данную программу в долях ко всем затратам данной организации на разработку программы.

Итак,

ЦП = КРП × (1+ rн),

ЦП = 37694 × (1+ 0,20) = 45233 (руб.)

Розничная цена программы рассчитывается с учетом налога на добавленную стоимость (НДС = 18%) по формуле:

![]()

ЦПр = 45233× (1+0,18) = 53374 (руб.)

Выручка от продаж при условии nп = 5 – количество организаций, желающих прибрести программу, составит:

В = ЦПр × nп ,

В = 53374 × 5 = 266873 (руб.)

3.3. Расчет капитальных вложений

Капиталовложения, связанные с работой ЭВМ рассчитываются по формуле:

КЭВМ = КЭВМ+КТ+КМ+КЗ+КПЛ ,

где:

Кн – стоимость ЭВМ (руб.);

КT – стоимость транспортировки ЭВМ (руб.);

КМ – стоимость монтажа ЭВМ (руб.);

КЗ – стоимость запасных частей (руб.);

КПЛ – стоимость площади установки ЭВМ (руб.).

Так как площадь, отводимая под установку ЭВМ, в данном случае не существенна, то этим коэффициентом можно пренебречь.

Итак, произведем расчет коэффициентов входящих в формулу расчета величины капиталовложений:

КT = 0,05 × Кн ; КT = 0,05 × 15000 = 750 (руб.);

КЗ = 0,15 × Кн ; КЗ = 0,15 × 15000 = 2250 (руб.);

КМ = 0,03 × (Кн + К3) ; КМ = 0,03 × (15000 +2250) = 517,50 (руб.).

Капиталовложения в ЭВМ составляют:

КЭВМ = 15000 + 750 + 2250 + 517,50 = 18517,50 (руб.)

3.4. Расчет эксплутационных расходов

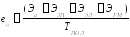

Эксплутационные расходы на ЭВМ рассчитываются по формуле:

![]()

где ТМ.В. – машинное время для решения задач с помощью разработанной программы, (маш.час/год);

еч – эксплутационные расходы, приходящиеся на 1 час работы ЭВМ;

ЦП – цена, по которой продается программа (руб.);

ТС – срок службы программы (г).

Полезный фонд времени работы ЭВМ рассчитывается по формуле:

где ТОБЩ – общий фонд времени работы ЭВМ (дни); ТОБЩ = ТР;

NСМ – количество смен работы ЭВМ;

tСМ –время одного рабочего дня (час);

a – простои ЭВМ ( в % от общего фонда времени работы ЭВМ).

Полезный фонд времени работы ЭВМ получим:

Машинное время для решения задач с помощью данной программы рассчитывается по формуле:

![]()

где nI – количество I-задач, решаемых потребителем в год(шт.);

tМ.В.I – время решения I-ой задачи, разработанной программой (маш.час).

ТМ.В. = 50 × 1 = 50 (маш.час / год).

Эксплутационные расходы, приходящиеся на 1 час работы ЭВМ, оцениваются по формуле:

,

,

где Эа – амортизационные отчисления (руб.);

ЭЗП – затраты по заработной плате инженера в год (руб./год);

ЭЭЛ – стоимость потребляемой энергии (руб.);

ЭРМ – затраты на ремонт ЭВМ (руб.);

ТПОЛ – полезный годовой фонд работы ЭВМ, (маш.час/год).

Амортизационные отчисления рассчитываются с учетом нормы амортизации (ан =12,5 %);

Эа = ан × КЭВМ = 0,125 × 18517,50 = 2314,69 (руб.).

Затраты по заработной плате инженера за год рассчитывается по формуле:

ЭЗП = (1+kсоц) × (1+kд) × ОЗП × 12/ nуст ,

где kс – коэффициент, учитывающий начисления органам социального страхования на заработную плату разработчика программы, в долях к сумме основной заработной плате разработчика.

kд – коэффициент, учитывающий дополнительную заработную плату разработчика программы, в долях к сумме основной заработной платы;

ОЗП – основная заработная плата инженера за месяц 8-го разряда (10000 руб.);

nуст – количество объектов в обслуживании инженера.

Рассчитываем годовые затраты по заработной плате и социальным отчислениям для инженера:

ЭЗП = (1+ 0,268) × (1+ 0,20) × 10000 × 12/10 = 18259 (руб./ год)

Стоимость потребляемой энергии оценивается по формуле:

ЭЭЛ = P × ТПОЛ × ZЭЛ ,

где P – мощность, потребляемая ЭВМ (кВт);

ТПОЛ – полезный годовой фонд работы ЭВМ (маш. час/год);

rЭЛ – тариф за 1 кВт/час (руб. /кВт).

Итак, произведем расчет стоимости потребляемой энергии:

ЭЭЛ = 0,4 × 2006,4 × 1,4 = 1123,58 (руб.).

Затраты на ремонт ЭВМ вычисляются по формуле:

ЭРМ = NСР × КД ,

где NСР – среднее количество ремонтов в год;

КД – стоимость деталей заменяемых при одном ремонте, в среднем.

ЭРМ = 2 × 1000 = 2000 (руб.).

Произведем вычисление эксплутационных расходов, приходящихся на 1 час работы ЭВМ:

еч = (2315 + 18259 + 1124 + 2000) / 2006 = 11,81 руб/час

Далее вычислим эксплутационные расходы на ЭВМ:

![]() руб.

руб.

3.5. Расчет денежного годового экономического эффекта

Денежный годовой экономический эффект оценивается по следующей формуле:

DЭГЭ = DЕМ.Э. + eн × DКЭ ,

где:

DЕМ.Э. – экономия стоимости машинного времени (руб.);

eн – нормативный коэффициент эффективности капитальных вложений;

DКЭ – экономия капитальных вложений (руб.).

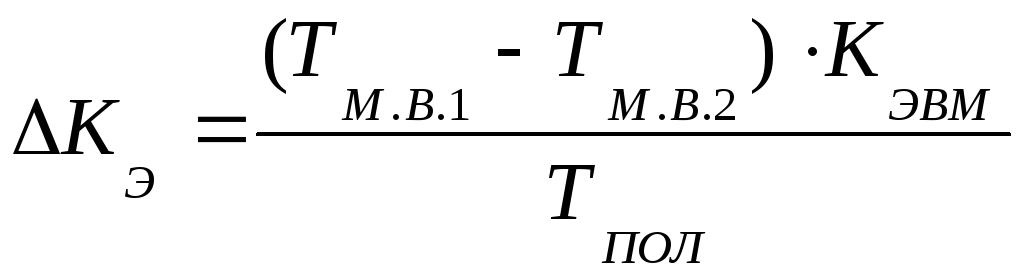

Расчет экономии капитальных вложений производится по формуле:

,

,

где:

ТМ.В.2 – машинное время для решения задач с помощью разработанной программы (маш. час/год);

КЭВМ – капиталовложения в ЭВМ (руб.);

ТПОЛ – полезный годовой фонд работы ЭВМ (маш. час/год);

ТМ.В.1 – машинное время для решения задач базовой программой рассчитывается с учетом t’М.В.I – время решения I-ой задачи базовой программой:

ТМ.В.1 = nI × t’М.В.I ,

ТМ.В.1 = 50 × 10 = 500 (маш. час/год).

Произведем расчет экономии капитальных вложений по формуле:

![]() руб.

руб.

Расчет экономии стоимости машинного времени производится по формуле:

DЕМ.Э. = еч × (ТМ.В.1-ТМ.В.2) ,

где:

еч – эксплуатационные расходы, приходящиеся на 1 час работы ЭВМ;

ТМ.В.1 – машинное время для решения задач базовой программой (маш. час/год);

ТМ.В.2 – машинное время для решения задач с помощью разработанной программы (маш. час/год);

Произведем расчет экономии стоимости машинного времени по формуле:

DЕМ.Э. = 11,81 × (500 - 50) = 5314 (руб.)

Теперь определим денежный годовой экономический эффект по формуле:

DЭГЭ = 5314 + 0,25 × 4154 = 6353 (руб.)