5. Безтарифні системи оплати праці.

Безтарифні системиоплати праці ставлять заробіток працівника у повну залежність від результатів роботи підприємства у цілому. Даного роду системи не передбачають встановлення твердих окладів або тарифних ставок, а тому їх застосування можливе лише у випадках, коли кожен робітник зацікавлений у високих результатах діяльності підприємства.

Заробітна платня кожного працівника представляє собою долю у загальному фонді заробітної плати підприємства, який в свою чергу залежить від загального обсягу отриманої виручки. Відтак заздалегідь рівень заробітної платні для працівників є невідомим.

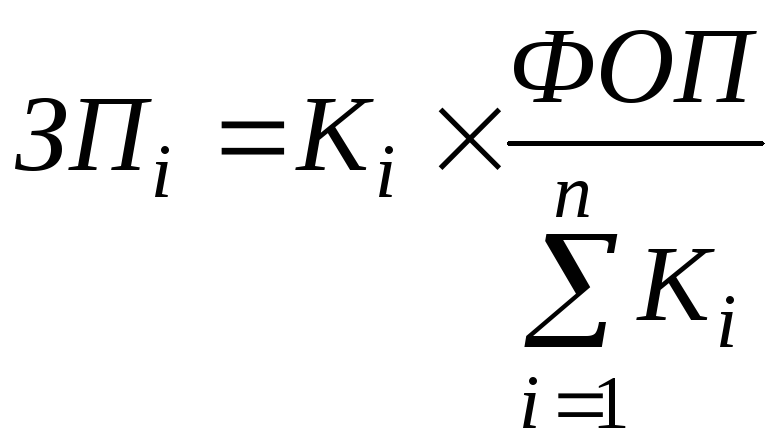

В загальному випадку заробітна платня окремо узятого працівника за умов використання безтарифної системи оплати праці може визначатися за наступною формулою:

,

,

де

![]() – загальний розмір фонду оплати праці;

– загальний розмір фонду оплати праці;

![]() –коефіцієнт і-го

робітника, що може визначатися різними

методами.

–коефіцієнт і-го

робітника, що може визначатися різними

методами.

Існують наступні різновиди безтарифних систем оплати праці:

– система співвідношень («вилок») в рівнях оплати праці різної якості;

– бальна система;

– комісійна система;

– система «плаваючих окладів» тощо.

Система співвідношень («вилок») в рівнях оплати праці різної якостіпередбачає розподіл працівників по групах, для кожної з яких встановлюється відповідний діапазон коефіцієнтів в залежності від складності виконуваних робіт. Мінімальне або максимальне значення коефіцієнта відповідної групи для конкретного робітника буде залежати від фактично досягнутих результатів трудової діяльності, а розмір заробітної платні визначатиметься за наведеною вище формулою.

Бальна системапередбачає залежність заробітної платні працівника від набраної протягом певного періоду кількості балів. При цьому враховується як виконання планових завдань, так і праця понад встановлені норми.

Комісійна системапередбачає виплати робітникам, представлені у вигляді фіксованого відсотку від доходу підприємства. Таку систему доцільно застосовувати на підприємствах, що займаються торгівлею, наданням послуг або виконанням робіт, а також для робітників окремих підрозділів підприємства, що займаються реалізацією готової продукції.

Система «плаваючих окладів»враховує підсумки роботи підприємства за певний період з подальшим коригуванням діючої системи окладів у наступному періоді. При цьому розмір окладів підвищується або знижується за кожен відсоток зростання або зниження найважливіших техніко-економічних показників роботи підприємства.

Всі зазначені вище системи повинні бути жорстко регламентовані внутрішньою документацією підприємства та відповідати діючим нормам законодавства.

Зі всього розмаїття зарубіжного досвіду організації оплати праці можна умовно виділити американський, японський і західноєвропейський. Зрозуміло, не можна механічно переносити зарубіжний досвід в українську економіку. Проте в поєднанні з вітчизняним досвідом він корисний і допомагає активізувати пошук нових підходів і моделей організації і регулювання оплати праці в сучасних умовах.

6. Особливості преміювання працівників.

На окремих підприємствах залежно від конкретних виробничих і організаційно-технічних умов розробляється щорічне преміальне положення, яке узгоджується з профспілковим комітетом і включається до колективного договору.

Преміювання виконує функції забезпечення зацікавленості працівників у результатах праці.

Важливими елементами організації преміювання є:

– визначення умов і розмірів преміювання;

– обґрунтування джерел виплати премій;

– встановлення періодичності преміювання;

– визначення категорій персоналу, яким виплачують премії;

– розробка порядку виплати премій.

Залежно від специфіки виробництва, функціональних особливостей різних категорій працівників на підприємствах передбачається застосування основних і додаткових умов преміювання. Основні умови мають відбивати важливі напрями виробничої діяльності підприємства і його підрозділів і впливати на ефективність і якість роботи, кінцеві результати виробництва. У разі їх перевиконання розмір премії збільшується, а в разі невиконання – не виплачується взагалі. З метою стимулювання певних досягнень окремих працівників передбачені додаткові умови, невиконання яких супроводжується зниженням розміру премії.

Розрізняють індивідуальне та колективне преміювання робітників.

Під час преміювання за кількісні показники обов'язково слід ураховувати якість вироблюваної продукції (виконуваних робіт), і навпаки, преміювання за якісні показники не може здійснюватися без урахування виконання норм виробітку, завдань виробничого плану дільницями, змінами або цехами тощо.

Існують різні критерії преміювання робітників:

1) преміювання за 100-відсоткове виконання планового завдання;

2) преміювання робітників за підвищення коефіцієнта використання устаткування;

3) преміювання за розробку і впровадження у виробництво інновацій;

4) преміювання «за кваліфікацію»;

5) преміювання за підвищення продуктивності праці, зменшення собівартості продукції, підвищення якості продукції, поліпшення використання устаткування в конкретному виробничому підрозділі (цей перелік стосується таких категорій персоналу, як керівники та спеціалісти) тощо.