ГОСЫ / Ответы гос.экз ира - копия / ОПХ СЕВЕРНЫЙ / Рабочий стол / Вопросы гос. экз. (аудит)_1 / Вопрос № 18

.docВопрос № 18

10.2. Аудит отгрузки и реализации продукции (работ, услуг)

Положением о составе затрат по производству и реализации продукции (работ, услуг) и порядке формирования финансовых результатов, учитываемых при налогообложении, а также Планом счетов бухгалтерского учета предусмотрено применение одного из двух вариантов (методов) определения выручки от реализации продукции (работ, услуг) и признания прибыли:

по мере оплаты покупателем (заказчиком) расчетных документов (стоимости отгруженной продукции);

по мере отгрузки товаров и предъявления покупателю (заказчику) расчетных документов.

В Указе Президента РФ от 8 мая 1996 г. № 685 было сказано, что с 1 октября 1996 г. выручка от реализации продукции всеми организациями, за исключением субъектов малого предпринимательства, начисляется в момент отгрузки продукции (товаров), выполнения работ или оказания услуг, либо при получении денег в качестве предоплаты (аванса), т.е. еще до отгрузки товаров (пункт 7). В современных условиях хронических неплатежей или натурализации хозяйственных связей, а также всеобщего недостатка оборотных средств с одновременным спадом производства такая мера представляется неприемлемой. Поэтому данный пункт указа Президента РФ был приостановлен и вводится с 1 января 1998 г.

Однако в любом случае организации будут иметь право выбора определения выручки от реализации продукции (работ, услуг) по одному из двух вышеприведенных вариантов, так как это зависит от условий хозяйствования и характера договорных взаимоотношений с партнерами (обусловленность договором

210

|

|

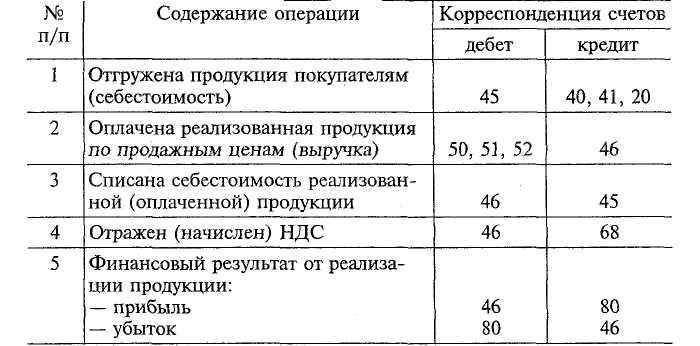

При этом варианте определения выручки дебиторская задол женность покупателей (заказчиков) за отгруженную продукцию (работы, услуги) оценивается по фактической или нормативной (плановой) себестоимости. Данный вариант имеет следующую схему учета отражения выручки и финансового результата на счетах (табл. 10.1). Таблица 10.1

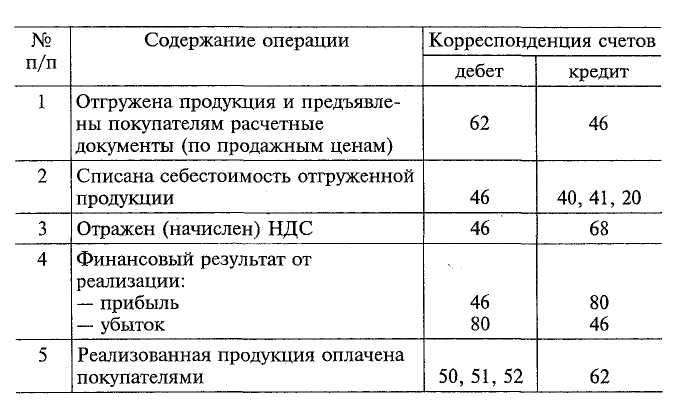

Второй вариант учета реализации продукции и определения выручки исходит из соблюдения принципа юридического и экономического единства перехода права собственности на реализацию продукции от поставщика к покупателю, который ранее соблюдался только в сельскохозяйственных организациях. Данный вариант широко используется в международной практике учета и предполагает, что реализованной считается вся отгруженная продукция независимо от того, поступили или не поступили средства за нее в данном отчетном периоде.

211

Таблица 10.2

|

|

Выбранный вариант определения выручки в учетной политике распространяется и на прочую реализацию (счета 47, 48).

В процессе проверки данного объекта контроля аудитор должен проанализировать правильность выбранного варианта определения выручки от реализации продукции и признания прибыли.

Далее необходимо установить и проверить: наличие договоров на поставку продукции и правильность их оформления; соблюдение выбранного варианта учета и определения выручки по счетам 46, 47, 48 в течение года; ведение синтетического и аналитического учета по счетам 45, 46, 47, 48, 62 и др.

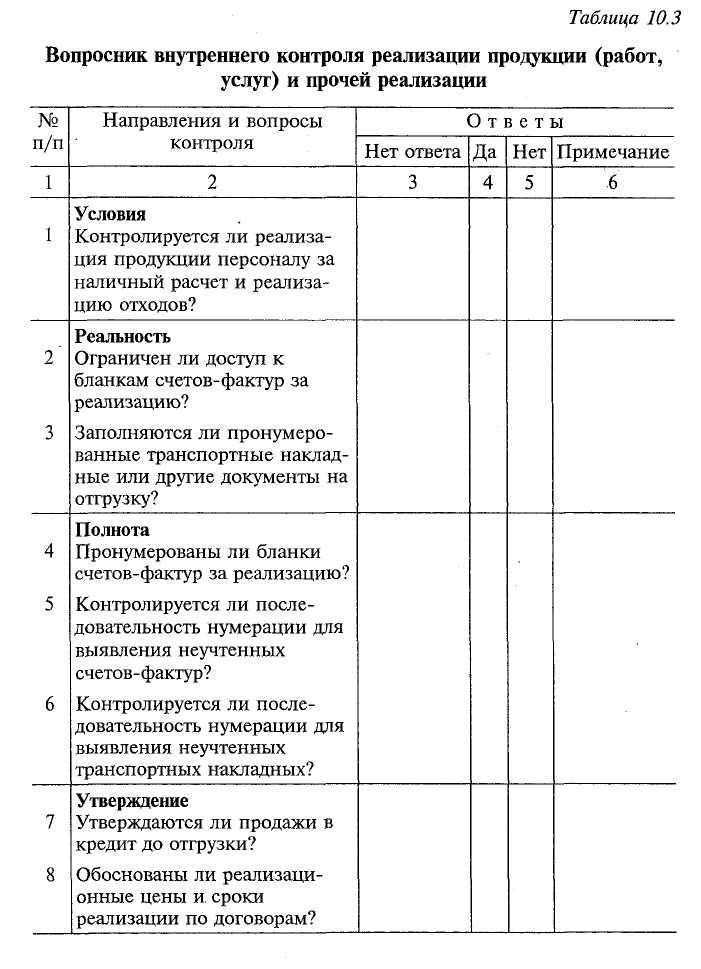

Затем целесообразно выяснить, насколько эффективен внутрихозяйственный контроль и насколько можно доверять данным внутреннего аудита. Слабые и сильные стороны внутреннего контроля можно выявить путем составления специального вопросника и проведения по нему тестирования по направлениям контроля (табл. 10.3). Слабые и сильные стороны внутреннего контроля можно указать в письмах руководству организации-клиента. В вопроснике вопросы сформулированы таким образом, что ответ «нет» указывает на слабые стороны контроля.

212

213

Примерные аудиторские тесты контроля реализации продукции, товаров, работ и услуг представлены в табл. 10.4.

214

Таблица 10.4

215

Процедуры аудиторских тестов контроля реализации продукции и дебиторской задолженности