ГОСЫ / Ответы гос.экз ира - копия / ОПХ СЕВЕРНЫЙ / Рабочий стол / Вопросы гос. экз. (аудит)_1 / Вопрос № 3, 4

.docВопрос № 4

7.2. Аудит нематериальных активов и амортизации их

стоимости

К нематериальным активам, используемым в течение длительного периода (свыше одного года) в хозяйственной деятельности и приносящим доход, относятся права, возникающие:

из авторских и иных договоров на произведения науки, литературы, искусства и объекты смежных прав, на программы для ЭВМ, базы данных и др.;

из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания и лицензионных договоров на их использование;

из прав на «ноу-хау« и др.

150

Кроме того, к нематериальным активам относятся право пользования земельными участками, природными ресурсами, организационные расходы, цена фирмы (разница между продажной ценой и оценочной стоимостью организации).

При проверке необходимо знать, что характерными особенностями нематериальных активов являются:

отсутствие материально-вещественной формы;

использование в течение длительного времени (более одного года);

способность приносить доход для организации;

высокая степень риска в отношении возможных доходов в будущем от их использования.

Нематериальные активы отражаются в учете и отчетности в сумме затрат на приобретение, изготовление и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Аудитор должен знать, что отношения, связанные с созданием, правовой охраной и использованием нематериальных активов, регулируются: Гражданским кодексом Российской Федерации, Патентным законом Российской Федерации, законами Российской Федерации «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров», «О правовой охране программ для ЭВМ и базы данных», «О правовой охране топологии интеллектуальных микросхем», а также межправительственными соглашениями и международными договорами и другими нормативными актами действующего законодательства.

При проведении проверки следует также помнить, что нематериальные объекты могут быть приняты на учет при их соответствии следующим требованиям:

иметь товарную форму (схема, проект, образец, авторское свидетельство, патент и др.) и возможность отчуждения от собственника, т.е. являться объектом купли-продажи;

иметь законодательное подтверждение и реальную цену и стоимость;

приносить доход и иметь документальное подтверждение приобретения (создания).

Аудитор должен проверить правильность оценки, учета движения и амортизации стоимости нематериальных активов.

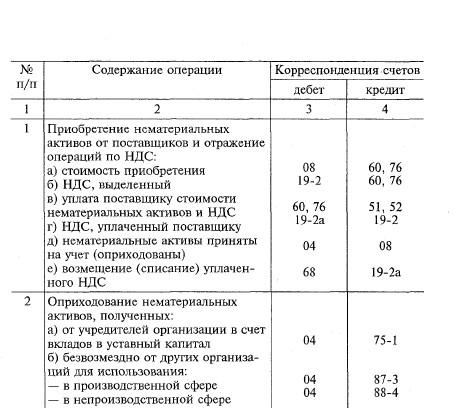

Нематериальные активы могут поступать в организацию: от учредителей в качестве вкладов в уставный капитал (стоимость

151

определяется по договоренности учредителей); от поставщиков путем приобретения (покупки) (стоимость определяется исходя из фактических затрат); от других организаций и физических лиц путем безвозмездной передачи (стоимость определяется исходя из рыночных цен) и т.д.

Аудитор должен помнить, что затраты, связанные с приобретением (покупкой, созданием) нематериальных активов, носят капитальный характер и до принятия их на учет этих объектов отражаются на счете 08 «Капитальные вложения» как долгосрочные инвестиции.

Учет нематериальных активов ведется аналогично учету основных средств. Поэтому источниками информации для проверки являются карточки аналитического учета (форма № ОС-6), акты приемки-передачи (форма № ОС-1), акты о ликвидации (списании) (форма № ОС-4), журнал-ордер № 13-АПК), ведомость амортизационных отчислений, Главная книга, отчетность.

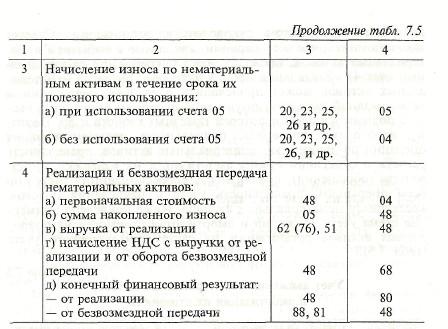

Для учета нематериальных активов используется активный счет 04 «Нематериальные активы», а для учета их износа (амортизации) — счет 05 «Амортизация нематериальных активов». Однако использование счета 05 для учета износа (амортизации) нематериальных активов необязательно. Износ можно учитывать путем кредитования счета 04 на сумму начисленной амортизации (данный вопрос решается учетной политикой организации).

Следует помнить, что не все нематериальные активы подлежат амортизации. Так, не амортизируются объекты, чья стоимость с течением времени не уменьшается, а также объекты, приносящие прибыль, которая с течением времени не уменьшается (например, товарные знаки, знаки обслуживания, организационные расходы). Другие объекты подлежат амортизации.

Износ (амортизация) нематериальных активов относится на соответствующие издержки производства (обращения) по нормам, рассчитанным организацией самостоятельно. При этом нормы амортизации устанавливаются с таким расчетом, чтобы погасить полную стоимость объектов нематериальных активов в течение срока (периода) их полезного использования. По нематериальным активам, по которым невозможно определить срок (период) полезного использования, нормы амортизации устанавливаются в расчете на десять лет (но не более срока деятельности организации).

Срок использования объекта нематериальных активов можно зафиксировать в договоре, акте приемки-передачи или распоря-

152

дительным документом руководителя организации. Следует также помнить, что все операции, связанные с выбытием нематериальных активов, проходят через операционно-результатив-ный счет 48 «Реализация прочих активов". Выбытие нематериальных активов может происходить в случаях: реализации и безвозмездной передачи другим организациям; списания в связи с полным износом и потерей полезных свойств и др. Поэтому необходимо проверить: правильность документирования операций по движению нематериальных активов; правильность расчета и отнесения суммы амортизации на издержки производства (обращения); правильность корреспонденции счетов по всем операциям; правильность учета и начисления налогов, касающихся нематериальных активов. Ниже приведена примерная схема учета движения и амортизации стоимости нематериальных активов организации на счетах бухгалтерского учета (табл. 7.5).

Таблица 7.5

Практика показывает, что в состав нематериальных активов иногда ошибочно включают стоимость различных лицензий со сроком использования менее одного года. Поэтому тщательной проверки требует состав нематериальных активов, для чего составляется подробный список нематериальных активов. В списке указываются перечень всех объектов нематериальных активов, принятых на учет, срок полезного использования каждого объекта, объекты, по которым начисляется амортизация, первоначальная стоимость, норма и сумма фактически начисленной амортизации объектов нематериальных активов. Эти данные требуют арифметической проверки, а состав нематериальных активов — инвентаризации. Далее необходимо установить соответствие данных аналитического учета с записями на счетах 04, 05, 48 в журнале-ордере № 13-АПК и Главной книге.

Вопрос № 3

7.3. Аудит учета финансовых вложений

В организациях осуществляют отвлечение средств в виде финансовых вложений на различные цели за счет собственных источников финансирования. Цель осуществления финансовых

вложений — получение дополнительного дохода в виде процентов, дивидендов и других доходов.

Проводя аудиторскую проверку, аудитор в первую очередь должен установить правильность классификации финансовых вложений в данной организации. От этого в какой-то мере зависят правильность организации учета этих вложений и достоверность бухгалтерской отчетности. Так, в зависимости от их целевого назначения и сроков проведения финансовые вложения подразделяются на краткосрочные и долгосрочные.

Краткосрочные финансовые вложения сроком до 1 года для организации их учета подразделяются на: облигации и другие ценные бумаги; депозиты; предоставленные займы. Долгосрочные финансовые вложения сроком более чем на 1 год для организации их учета подразделяются на: паи (долевые взносы) и акции; облигации; предоставленные займы.

Операции финансово-инвестиционного цикла обычно немногочисленны, но очень важны в стоимостном выражении. Аудиторы, как правило, не оценивают отдельно системы внутрихозяйственного контроля, как это делается для операций по получению денежных средств и приобретению материальных ценностей. Каждая операция финансовых вложений должна исследоваться и оцениваться в отдельности.

Аудиторская проверка организации финансовых вложений должна проводиться с точки зрения пяти направлений аудита: существования или возникновения, полноты, оценки, прав и обязательств, представлений и раскрытия. Эти пять крупных направлений отражают взгляды руководства экономического субъекта, воплощенные в его финансовой политике. Исходя из этого аудиторы намечают вопросы, которые должны быть исследованы всесторонне, компетентно и доказательно.

Существование, полнота и права. Аудиторская работа по этим трем направлениям должна начинаться с устного опроса. Аудиторам необходимо знать, какие изменения произошли в течение года и где хранятся инвестиционные ценные бумаги. Если они хранятся у клиента, то необходимо их просмотреть и подсчитать. Если ценные бумаги хранятся у доверенного лица, то можно получить от него подтверждение. Необходимой процедурой является также контрольный подсчет. Инвестиционное имущество может проверяться точно так же, как и другие материальные средства. Право на финансовые инвестиции ауди-

155

тор может проверить по соответствующим договорам, ценным бумагам и другим документам.

Оценка. Затраты на проведение инвестиций должны быт документально подтверждены и отражены в аналитическом учете. Аудитор должен проверить, какой используется метод оценки стоимости инвестиций и соответствует ли этот метод варианту, выбранному учетной политикой, организации. Стоимость отдельных финансовых вложений (паи) может быть подтверждена накладными и другими документами, указывающими на право собственности.

Представление и раскрытие. Необходимо провести опрос, связанный с сущностью инвестиций и их причинами. Следует обратить внимание на правильность отражения финансовых вложений в учете.

Финансовые вложения отражаются в бухгалтерском учете в сумме фактических затрат.

Для предварительного учета фактических затрат по приобретению ценных бумаг организации должны использовать счет 08 «Капитальные вложения», субсчет «Вложения в ценные бумаги».

По государственным ценным бумагам разрешается разницу между суммой фактических затрат на их приобретение и номинальной стоимостью в течение срока их обращения равномерно (ежемесячно) относить на финансовые результаты организации.

При документальной форме ценных бумаг их владелец устанавливается на основании предъявления оформленного надлежащим образом сертификата ценной бумаги или, в случая депонирования такового, на основании записи по счету депо. К последним ценным бумагам, в частности, относятся ГКО и ОФЗ. Согласно постановлению Правительства РФ от 08.02.93 г. № 107 право собственности на ГКО возникает с момента регистрации их владельца в книгах ЦБ РФ или его уполномоченных дилеров. Аналогичная норма в отношении ОФЗ содержится в постановлении Правительства РФ от 15.05.95 г. № 458.

Соответственно, права на акции и облигации, выпущенные в документальной форме, переходят к

приобретателю с момента получения им сертификатов акций. Если приобретаемые акции или облигации депонированы в депозитарии, то права переходят с момента проведения записи по счету депо. Документами, подтверждающими переход права, будут, соответственно, или сами сертификаты акций, или выписка по счету депо.

156

При бездокументальной форме ценных бумаг их владельцы устанавливаются на основании записи в системе ведения реестра владельцев ценных бумаг или, в случае депонирования ценных бумаг, — на основании записи по счету депо.

Документами, подтверждающими переход права собственности на такие ценные бумаги, будут являться или выписка, или реестр акционеров, или выписка по счету депо.

После получения документов, подтверждающих переход права собственности на приобретенные ценные бумаги, на сумму затрат по их приобретению делаются следующие проводки: дебет счета 06 «Долгосрочные финансовые вложения» или 58 «Краткосрочные финансовые вложения», кредит счета 08 «Капитальные вложения», субсчет «Вложения в ценные бумаги».

В организации в обязательном порядке должны вести Книгу учета ценных бумаг.

Аудитор должен проверить также правильность создания и учета оценочного резерва на счете 82 «Оценочные резервы», субсчет «Резервы под обесценение вложения в ценные бумаги». Величина резерва определяется отдельно по каждому виду ценных бумаг, котирующихся на бирже или на специальных аукционах, котировка которых регулярно публикуется.

Необходимо также проверить правильность и своевременность учета на счете 56 «Прочие денежные документы» выкупленных организацией собственных акций у акционеров, а также правильность отражения эмиссионного дохода.

Операции, связанные с оплатой приобретенных акций путем передачи имущества, отражаются в учете инвестора с использованием счетов 47 «Реализация и прочее выбытие основных средств», 48 «Реализация прочих активов». Покупная стоимость приобретенных акций относится с кредита счета 47 или 48 в корреспонденции со счетом 08, и одновременно на эту сумму дебетуются счета 06, 58 и кредитуется счет 08. Балансовая стоимость имущества, передаваемого в оплату акций, списывается на дебет счета 47 или 48 с кредита соответствующих счетов.

Аналогичная методика используется при учете вкладов в уставный капитал других организаций, но без использования счета 08 «Капитальные вложения». Здесь необходимо проверить также правильность отражения в учете разницы между договорной стоимостью и балансовой стоимостью переданного имущества в счет вклада в уставный капитал, а также в совместную деятельность. При первом случае эта разница должна быть от-

157

ражена на счете 80 «Прибыли и убытки», а при втором — на счете 87 «Добавочный капитал» или 88 «Нераспределенная прибыль (непокрытый убыток)» (при передаче объектов непроизводственной сферы).

Особое внимание следует уделить проверке предоставления организацией займов другим юридическим лицам. Эти займы должны быть предоставлены только за счет собственных источников финансирования. Законность предоставленных займов изучается путем проверки составления договоров и расчетно-платежных документов.