ГОСЫ / Ответы гос.экз ира - копия / Вопрос № 42

.docВопрос № 42

Бухгалтерский учет расчетов с персоналом по оплате труда

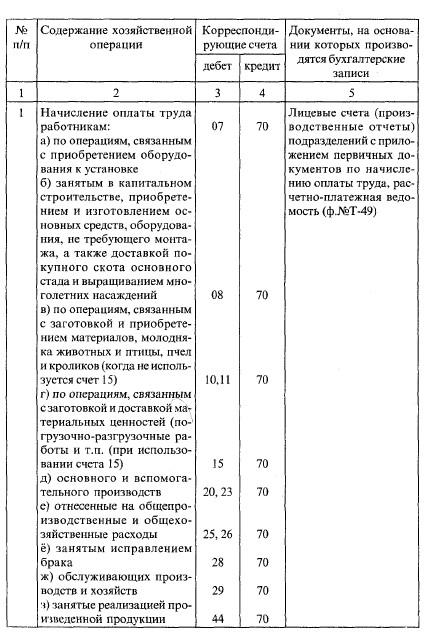

Бухгалтерский учет расчетов с работниками по заработной плате осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет по отношению к балансу является пассивным и размещается в разделе V «Краткосрочные обязательства» по статье «Кредиторская задолженность перед персоналом организации (70)», где должны быть учтены начисленные, но не выплаченные суммы оплаты труда работникам (на первое число месяца).

По кредиту счета учитываются суммы начисленной основной и дополнительной оплаты труда, доходов работников (неучредителей) от участия в деятельности предприятия, пособий и других выплат за счет средств социального страхования, а по дебету - удержания из оплаты труда и выданные суммы заработной платы.

Счет 70 «Расчеты с персоналом по оплате труда» субсчетов не имеет. Синтетический учет ведется в Главной книге в обобщенном виде и в денежном выражении, а аналитический учет следует вести на карточках (лицевые счета работников) или в расчетно-платежных ведомостях, предусмотрев в них графы «Сальдо на начало периода» и «Сальдо на конец периода» за «организацией» и за «работником».

Заработная плата представляет собой одну из основных статей затрат издержек производства и обращения. Поэтому при начислении основной и дополнительной заработной платы труда, при начислении премий и пособий в других случаях кредитуется счет 70 «Расчеты с персоналом по оплате труда», а дебетуются соответствующие счета.

277

![]()

278

Продолжение

По дебету счета 70 «Расчеты с персоналом по оплате труда» производятся удержания. Разница между начисленной оплатой труда и произведенными удержаниями будет представлять собой

279

«Сумму к выдаче». Записи по выдаче заработной платы также ведутся по дебету счета.

Все удержания из заработной платы работника можно подразделить на три группы:

1 -я группа - удержания в соответствии с российским законодательством и по решению судебных органов;

2-я группа - удержания в пользу организации по устному (письменному) согласию самого работника или по его заявлению;

3-я группа - удержания по заявлению работника.

К 1-й группе удержаний относятся: налог на доходы физических лиц, алименты и др.

Налог на доходы физических лиц (бывший подоходный налог) является одним из источников пополнения государственного бюджета. В связи с этим очень важно полностью учесть совокупный годовой доход работника.

Плательщиками налога на доходы являются физические лица, как имеющие (резиденты), так и не имеющие (нерезиденты) постоянного местожительства в Российской Федерации.

У резидентов объектом обложения налогом является доход, полученный от источников в Российской Федерации и (или) от источников, расположенных за ее пределами.

У нерезидентов объектом обложения налогом является доход, полученный только от источников, расположенных в Российской Федерации.

Доходами физических лиц, подлежащими обложению налогом, являются: , вознаграждение (заработная плата) за выполнение трудовых или иных обязанностей, оказанные услуги, выполненные работы как по месту основной работы, так и по совместительству;

доходы, полученные как в денежной (национальной или иностранной валюте), так и в натуральной форме;

доходы от реализации недвижимого имущества, акций или иных ценных бумаг и т.д.

Доходами физических лиц, не подлежащими обложению налогом (освобождаемые от налогообложения), являются:

государственные пенсии;

компенсационные выплаты, связанные с возмещением вреда, причиненного увечьем, бесплатным предоставлением жилых помещений и коммунальных услуг, гибелью военнослужащих (государственных служащих) при исполнении своих служебных обя-

280

занностей, алименты, международные, иностранные, российские премии (по перечню) и т.д.;

стоимость подарков, призов, выигрышей, материальной помощи, не превышающая в отдельности 2000 руб.*, и др.

Датой фактического получения налогоплательщиком заработной платы считается не дата ее выплаты, а последний день месяца, за который ему был начислен доход, т.е. объект обложения дохода налогом возникает независимо от факта получения заработной платы работником.

Налог с доходов физических лиц определяется с суммы совокупного дохода, исчисленного нарастающим итогом с начала года.

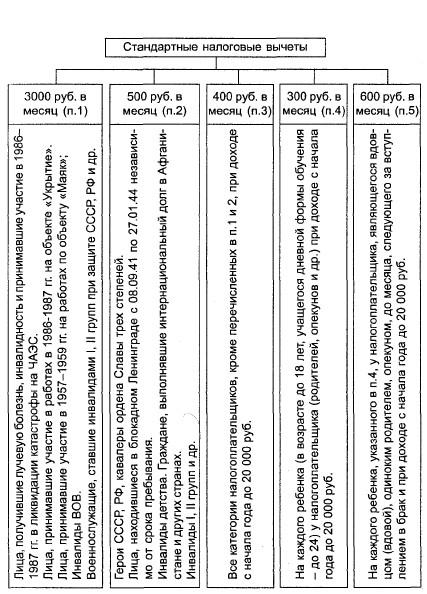

Для определения облагаемого дохода применяются налоговые вычеты, которые подразделяются на два вида:

учитываемые ежемесячно в течение налогового периода (календарного года) при исчислении подоходного налога;

учитываемые после окончания налогового периода при составлении налоговой декларации (рис. 6.1).

Рис. 6.1. Состав налоговых вычетов

К первому виду налоговых вычетов относятся стандартные налоговые вычеты, а ко второму — социальные налоговые вычеты, имущественные налоговые вычеты и профессиональные налоговые вычеты.

Для определения налоговой базы (облагаемого дохода физического лица) для различных категорий налогоплательщиков применяются различные стандартные налоговые вычеты (рис.6.2).

* В этом случае было бы целесообразно

установить определенную кратность

к ММРОТ.

В этом случае было бы целесообразно

установить определенную кратность

к ММРОТ.

281

Рис 6.2. Состав стандартных налоговых вычетов

Порядок исчисления налога с дохода физических лиц следующий:

определяется совокупный годовой доход, полученный в денеж-

ной (отечественной и иностранной валюте) и натуральной форме;

исключаются из совокупного годового дохода стандартные налоговые вычеты, также исчисленные с начала года, и тем самым устанавливается облагаемый совокупный доход;

рассчитывается налог с облагаемого совокупного дохода по ставке в размере 13%.

Однако для некоторых видов доходов физических лиц применяются повышенные налоговые ставки:

в размере 30% с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации, дивидендов;

в размере 35% с доходов, полученных в виде выигрышей, выплачиваемых организаторами лотерей, тотализаторов и др., призов, стоимость которых превышает установленные размеры, процентных доходов по вкладам в банках в части превышения суммы, исчисленной исходя из 3/4 действующей ставки рефинансирования ЦБ РФ по рублевым вкладам и 9% годовых по вкладам в иностранной валюте и др.

Некоторые перечисленные доходы могут включаться в течение года в совокупный годовой доход, а некоторые лишь после окончания налогового периода при составлении налоговой декларации.

В целях недопущения в течение года исключения стандартных налоговых вычетов из доходов физических лиц при превышении совокупного дохода 20 000 руб. рекомендуется производить расчеты примерно по следующей форме.

Пример. Работнику Паюсову М.Л. установлен должностной оклад 2500 руб. в месяц (табл. 6.13, гр. 2). На его иждивении находится один сын (школьник), а 14 апреля он стал отцом еще одного ребенка. Если предположить, что исходные данные не будут изменяться в течение 2001 г., то расчет налога с его доходов будет исчислен следующим образом.

За январь оплата труда с начала года составила 2500 руб. (гр. 3), из которой исключаются налоговые вычеты на работника 400 руб. (гр. 4) и на ребенка 300 руб. (гр. 5). Облагаемый доход определяется как разница между оплатой труда и другими доходами с начала года (гр. 3) и суммой стандартных вычетов так же с начала года (гр. 6). Налог на доходы физического лица определяется умножением налоговой ставки (в нашем примере 13%) на облагаемый доход с начала года (гр. 7).

Аналогично определяется облагаемый доход с начала года до марта включительно. При рождении второго ребенка в апреле стандартный налоговый вычет составит на двух детей 600 руб., а с начала года - 3100 руб. (1500 руб. + 300 руб. + 300 руб.), облагаемый доход - 6900 руб., налог с начала года - 897 руб. (6900 руб. • 13%), а за месяц - 195 руб. (897 руб. - 702 руб.).

283

При начислении налога на доходы физических лиц составляется бухгалтерская запись:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 68 «Расчеты по налогам и сборам»;

с последующим перечислением -

Д-т сч. 68 «Расчеты по налогам и сборам»

К-т сч. 51 «Расчетные счета».

Кроме стандартных налоговых вычетов для определения налоговой базы применяются социальные, имущественные и профессиональные налоговые вычеты.

Социальные налоговые вычеты предоставляются налогоплательщику на основе его письменного заявления при подаче налоговой декларации по окончании календарного года.

К социальным налоговым вычетам относятся:

благотворительная денежная помощь физического лица, оказанная организациям науки, культуры, образования и т.д., в размере фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом периоде;

деньги, уплаченные физическим лицом в течение налогового периода за свое обучение и за обучение своих детей в возрасте до 24 лет при дневной форме обучения, в сумме фактических расходов, но не более 25 000 руб. в год;

деньги, уплаченные физическим лицом за свое лечение, лечение супруги (супруга), своих родителей, детей в возрасте до 18 лет в медицинских учреждениях РФ, в сумме фактических расходов, но не более 25 000 руб. в год, включая расходы на приобретение лекарственных средств, перечень которых утвержден Правительством РФ, и др.

Имущественные налоговые вычеты предоставляются налогоплательщику на основе его письменного заявления при подаче налоговой декларации по окончании календарного года.

К имущественным налоговым вычетам относятся:

деньги, уплаченные физическим лицом на новое строительство, приобретение жилого дома или квартиры на территории

285

Российской Федерации, в сумме фактических расходов, но не выше 600 000 руб.;

расходы, произведенные физическим лицом при приобретении имущества в общую долевую либо общую совместную собственность в соответствии с его долей, и некоторые другие.

Профессиональные налоговые вычеты предоставляются физическим лицам, относящимся к следующим категориям налогоплательщиков:

индивидуальные предприниматели - в сумме фактически произведенных и документально подтвержденных расходов. При отсутствии возможности документального подтверждения расходов -в размере 20% общей суммы доходов от предпринимательской деятельности;

физические лица, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, - в сумме фактически произведенных и документально подтвержденных расходов, связанных с выполнением этих работ (услуг);

физические лица, получающие авторские вознаграждения за создание, издание, исполнение или иное использование произведений науки, литературы, искусства и т.д., - в сумме фактически произведенных и документально подтвержденных расходов. При отсутствии возможности документального подтверждения расходов профессиональный налоговый вычет определяется в соответствии со шкалой в размере от 20 до 40% к сумме начисленного дохода.

Удержание алиментов производится из заработной платы, доплат и надбавок к ней, с денежных и натуральных премий и всех других видов заработка и дополнительного вознаграждения как по основной, так и по совмещаемой работе, на которые по действующим правилам производятся отчисления органам социального страхования. Сумма алиментов определяется после исключения из общей суммы заработка налога с доходов физического лица в следующих размерах:

на одного ребенка или другого лица - 25%;

на двух детей или других лиц - 33%;

на трех и более детей или других лиц - 50%.

При этом составляется бухгалтерская запись:

Д-т сч. 70 «Расчеты с персоналом по оплате труда»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами».

286

Ко 2-й группе удержаний относятся:

удержания в порядке возмещения материального ущерба, хищений и растрат (кредит счета 73 «Расчеты с персоналом по прочим операциям», субсчет 2 «Расчеты по возмещению материального ущерба»);

удержания неизрасходованных подотчетных сумм (кредит счета 71 «Расчеты с подотчетными лицами», а также другие удержания (за производственный и иной брак, утерю инструмента, спецодежды и других ценностей и т.д.).

К 3-й группе удержаний относятся:

удержания за товары, купленные в кредит (кредит счета 73 «Расчеты с персоналом по прочим операциям»);

удержания в погашение ссуд, полученных на индивидуальные нужды (кредит счета 73 «Расчеты с персоналом по прочим операциям»), а также другие удержания (перечисление на лицевой счет работника в банке и другие удержания и перечисления по согласованию с организацией).

Таким образом, все удержания из заработной платы, ее выдача и перечисления отражаются по дебетовой стороне счета 70 «Расчеты с персоналом по оплате труда».