3 Детерминированный факторный анализ

Основным вопросом анализа является изучение и измерение влияния факторов на величину результативных показателей. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного, суммы.

Функциональную зависимость можно выразить различными моделями.

Типы факторных моделей:

Аддитивные

,

например, выпуск продукции по

подразделениям

,

например, выпуск продукции по

подразделениямМультипликативные

,

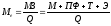

н-р, среднегодовая выработка одного

работника

,

н-р, среднегодовая выработка одного

работникаКратные

,

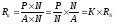

например, фондоотдача

,

например, фондоотдачаСмешанные (комбинированные), например, рентабельность производственных фондов.

3.1 Детализация факторов

Применяется ряд приемов моделирования факторных систем с помощью детализации факторов, в результате которых формируются многофакторные системы:

Удлинение предусматривает замену факторов в числителе или знаменателе дроби на сумму однородных показателей, в результате из кратной модели может быть получена аддитивная модель. Например, материалоемкость продукции можно разложить на составные элементы: материалоемкость основных материалов, полуфабрикатов, топлива, энергоемкость

Расширение предусматривает умножение числителя и знаменателя дроби исходной модели на один или несколько новых показателей, в результате можно получить мультипликативную модель из кратной. Например, рентабельность активов может быть представлена в виде произведения коэффициента оборачиваемости активов и рентабельности продаж

Сокращение – путем деления числителя и знаменателя исходной модели на один и тот же показатель, в результате – тоже кратная модель, но с другим набором факторов. Например, разделим в показателе фондоотдачи валовую продукцию на численность работников и среднегодовую стоимость основных средств на численность, в результате получим зависимость фондоотдачи от среднегодовой выработки одного работника и фондовооруженности

Для преобразования какой-либо факторной системы могут последовательно использоваться несколько разных способов. При моделировании детерминированных факторных систем должен выполняться ряд требований: факторы, которые включают в модель, должны реально существовать; факторы должны находиться в причинно-следственной связи; все показатели должны быть количественно измеримы; должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативных показателей.

Задание 2. Составить факторную модель зависимости:

расхода сырья от нормы расхода и производственной программы;

суммы расходов на инкассацию от ставки расходов и выручки;

выпуска продукции от объема выпуска и себестоимости единицы продукции;

нагрузки на 1 м2 площади от товарооборота и площади торгового зала;

выручки от среднего остатка оборотных средств и коэффициента оборачиваемости;

рентабельности продаж от рентабельности капитала и коэффициента оборачиваемости;

средней заработной платы от фонда заработной платы и численности персонала;

фондоотдачи основных фондов от изменений в составе основных фондов и фондоотдачи активной части основных фондов;

объема выпуска продукции от изменения численности персонала, количества отработанных смен и среднедневной выработки на 1 работника;

тарифа за 1 т-км от суммы транспортных расходов, массы перевозимого груза, расстояния перевозки;

расходов по аренде нежилого помещения от размера арендуемого помещения, территориального коэффициента, коэффициента этажности и базовой ставки арендной платы;

расходов на электроэнергию от мощности осветительных приборов, времени использования, тарифа за 1 кВт-ч.

Факторные модели:

1) 7)

2) 8)

3) 9)

4) 10)

5) 11)

6) 12)