1.2 Формирование приоритетов развития предприятияОоо «нурлатское управление буровых работ»

Видение компании ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ»:

1. «Мы собираемся оставаться успешной компанией-конкурентом, обеспечивая самые высокие стандарты качества производимой продукции, для того, чтобы радовать своих клиентов продукцией высокого качества.»

2. Сегодня «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ» - это стабильное, динамично развивающееся предприятие, нацеленное на будущее.

Миссия ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ»:

Предоставлять потребителям энергоресурсы высокого качества, вести бизнес честно и ответственно, заботиться о сотрудниках и быть лидером по эффективности, обеспечивая долгосрочный и сбалансированный рост Компании.

Цель развития ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ»:

Стать крупным международным игроком российского происхождения, обладающим регионально диверсифицированным портфелем активов по всей цепочке создания стоимости, активно участвуя в развитии регионов, обладая высокой социальной и экологической ответственностью.

Целями деятельности копании являются расширение рынка товаров и услуг, а также извлечение прибыли.

Предприятие ведет геологоразведочные работы на большой территории Юго–Западного региона Татарстана:

пробурено разведочных скважин – 1447;

открыто месторождений – более 90;

приращено новых запасов нефти – 750 млн. тонн;

пробурено с отбором керна – около 250 000 м.;

отобрано образцов СКО – около 100 000 образцов;

исследовано КИИ – 146 – около 4 000 объектов.

На сегодняшний день ООО «Нурлатское управление буровых работ» – это:

строительство скважин всех видов и объектов геологоразведочных работ, проведение исследований;

выполнение монтажа и пусконаладочных работ бурового оборудования и спецтехники;

эксплуатация объектов котлонадзора и подъемных сооружений, бурового оборудования и спецтехники;

проведение дефектоскопии оборудования, материалов;

эксплуатация объектов газового хозяйства;

проектирование объектов нефтяной и газовой промышленности;

монтаж, пуско-наладка, эксплуатация паровых и водогрейных котлов;

изготовление стропов;

строительство объектов производственного назначения и социальной среды, проектирование, строительно-монтажные работы;

транспортные услуги;

подготовка кадров;

жилищно-бытовое и культурно – оздоровительное обслуживание;

охранная деятельность.

Глава 2 Анализ стратегических альтернатив развития ооо «нурлатское управление буровых работ»

2.1 Анализ финансового состояния предприятия

Проведем анализ состава и динамики балансовой прибыли.

В процессе анализа изучают состав балансовой прибыли, ее структуру и динамику.

Таблица 2.1.1

Анализ состава, динамики и структуры балансовой прибыли

|

Показатели |

Сумма, тыс.руб. |

Структура | |||||

|

2013 год |

2014 год |

Изменение ( +,-), руб. |

2013 год |

2014 год |

Изменение +/- | ||

|

1. Прибыль от реализации |

19546 |

60649 |

41103 |

134,1 |

126 |

-8,1 | |

|

2. Операционная прибыль (убыток) |

-4298 |

-7440 |

-3142 |

-29,48 |

-15,46 |

14,02 | |

|

3. Внереализационные фин. результаты |

-673 |

-5074 |

-4401 |

-4,62 |

-10,54 |

-5,92 | |

|

4. Балансовая прибыль |

14575 |

48135 |

33560 |

100,0 |

100,0 |

- | |

|

5. Чистая прибыль |

12189 |

37711 |

25522 |

- |

- |

- | |

Из таблицы 2.1.1 видно, что балансовая прибыль предприятие на 2014 год увеличилась на 25522 тыс. руб. Уменьшилась доля прибыли от реализации продукции, увеличились убытки от прочей реализации, убытки от внереализационной деятельности.

Проведем анализ рентабельности деятельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более полно, чем прибыль характеризуют деятельность предприятия, так как их величина показывает соотношение эффекта с затратами или ресурсами. В таблице 2.1.2 приведены исходные данные и расчет показателей рентабельности.

Таблица 2.1.2

Расчет и динамика показателей рентабельности (по средней стоимости)

|

№ п/п |

Показатель |

Алгоритм расчета |

2003 год |

2013 год |

2014 год |

|

1 |

Прибыль от реализации, тыс. руб. |

- |

6258 |

19546 |

60649 |

|

2 |

Балансовая прибыль, тыс. руб. |

- |

3873 |

14575 |

48135 |

|

3 |

Чистая прибыль, тыс. руб. |

- |

2217 |

121189 |

37711 |

|

4 |

Себестоимость реализованной продукции, тыс. руб. |

- |

105866 |

166116 |

404307 |

|

5 |

Выручка от реализации, тыс. руб. |

- |

114716 |

190203 |

474823 |

|

6 |

Средняя стоимость активов, тыс. руб. |

- |

137444 |

170572,5 |

211957 |

|

7 |

Собственный капитал (ср.), тыс. руб. |

- |

76104 |

76637,5 |

88784,5 |

|

8 |

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

- |

102239 |

108794 |

127397 |

|

9 |

Среднегодовая стоимость оборотных производственных фондов, тыс. руб. |

- |

82110 |

96484 |

121339,5 |

|

10 |

Показатели рентабельности: |

|

184349 |

205278 |

248736,5 |

|

R активов, % |

(с.1:с.6)*100% |

4,55 |

11,46 |

28,61 | |

|

R собственного капитала, % |

(с.1:с.7)*100% |

8,22 |

25,5 |

68,31 | |

|

R продаж, % |

(с.1:с.5)*100% |

5,45 |

10,27 |

12,77 | |

|

R производственной деятельности, % |

(с.1:с.4)*100% |

5,91 |

11,77 |

15 | |

|

R производственного капитала, % |

[с.1: (с.8+с.9)]*100% |

3,39 |

9,52 |

24,38 |

Для анализа рентабельности производственной деятельности (экономической рентабельности) в целом по предприятию используют следующую факторную модель:

(1.13)

(1.13)

Факторный анализ экономической рентабельности представлен в таблице 2.1.3

Таблица 2.1.3

Факторный анализ экономической рентабельности (сравнение 2013 и 2014 года)

|

Рентабельность |

Расчет |

Значение |

К, м. |

Ц |

Пер |

Пост |

|

План |

R= К0*(Ц0– Пер0)/(К0*Пер0+ Пост0) |

1,5823 |

63588 |

4112 |

1591 |

139702,8 |

|

усл.1 |

R= К1*(Ц0– Пер0)/(К1*Пер0+ Пост0) |

1,5828 |

79633 |

4112 |

1591 |

139702,8 |

|

усл.2 |

R= К1*(Ц1– Пер0)/(К1*Пер0+ Пост0) |

1,7944 |

79633 |

4449 |

1591 |

139702,8 |

|

усл.3 |

R= К1*(Ц1– Пер1)/(К1*Пер1+ Пост0) |

0,93053 |

79633 |

4449 |

2303,7 |

139702,8 |

|

Факт |

R= К1*(Ц1– Пер1)/(К1*Пер1+ Пост1) |

0,93051 |

79633 |

4449 |

2303,7 |

144000,35 |

|

∆Общ. |

∆R = R1- R0 |

-0,6519 |

0,0005 |

0,2116 |

-0,864 |

-0,00002 |

Вывод: общее отклонение (снижение) рентабельности в 2014 году от ее уровня в 2013 году составило 65,19 %:

За счет увеличения количества пробуренных метров на 16045 рентабельность увеличилась незначительно, всего на 0,05 %.

За счет повышения цены на 337 рублей рентабельность увеличилась на 21,16 %.

За счет увеличения переменных расходов на 712,7 за 1 метр рентабельность значительно снизилась на 86,4%.

В целом по предприятию можно сказать что оно прибыльное.

Проведем анализ финансового состояния предприятия

Анализ имущественного состояния предприятия включает оценку состава, динамики и структуры актива бухгалтерского баланса предприятия.

Источником имущества предприятия являются собственные и заемные средства, характеристика которых дана в пассиве бухгалтерского баланса предприятия.

Таблица 2.1.4

Состав, динамика и структура имущества предприятия

|

Показатели |

2013 год |

2014 год |

изменение (+/-) |

Темп прироста |

|

| ||||

|

1. Имущество всего, в т.ч.: |

194956 |

232481 |

41048 |

21,44 |

|

2. Внеоборотные активы: |

86712 |

94523 |

7811 |

9,00 |

|

2.1. Нематериальные активы |

1067 |

- |

-1067 |

-100 |

|

2.2. Основные средства |

54755 |

88249 |

33494 |

61,17 |

|

2.3. Незавершенное строительство |

4520 |

6274 |

1754 |

38,8 |

|

2.4. Долгосрочные вложения |

26370 |

- |

-26370 |

-100 |

|

2.5. Прочие внеоборотные активы |

0 |

0 |

0 |

- |

|

3. Оборотные активы (тек. активы): |

104721 |

137958 |

33237 |

31,74 |

|

3.1. Запасы |

26926 |

9559 |

-17367 |

-64,5 |

|

3.2. НДС |

5850 |

2117 |

-3733 |

63,81 |

|

3.3. Дебиторская задолженность |

71112 |

126188 |

55076 |

77,45 |

|

3.4. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

|

3.5. Денежные средства |

701 |

94 |

-607 |

-86,59 |

|

3.6. Прочие оборотные активы |

132 |

0 |

-132 |

- |

|

4. Убытки: 4.1.Непокрытые расходы отчетного года |

3523 |

0 |

0 |

- |

По данной таблице можно сделать следующие выводы:

Темп прироста имущества целом в 2014 году составил 21,44 %, то есть имущество предприятия увеличилось на 41048 тысяч рублей, в т.ч. внеоборотных активов – на 7811 тысяч рублей, а оборотных на 33237 тысяч рублей.

В 2013 и 2014 годах наибольший удельный вес во внеоборотных активах занимают основные средства.

В 2013 и 2014 годах значительный удельный вес в оборотных активах занимает дебиторская задолженность, концу 2014 года она возросла на 77,45 % и, одновременно снижаются запасы на 64,5% ,что благоприятно сказывается в деятельности предприятия.

Таблица 2.1.5

Состав, динамика и структура капитала, вложенного в имущество предприятия

|

Показатели |

2013 год |

2014 год |

изменение (+/-) |

Темп прироста |

|

|

| |||

|

|

| |||

|

1. Источники имущества предприятия всего, в т.ч.: |

146189 |

194956 |

41048 |

21,44 |

|

2. Собственный капитал |

80672 |

92581 |

33249 |

37,33 |

|

2.1. Уставный капитал |

76104 |

76104 |

0 |

- |

|

2.2. Добавочный капитал |

0 |

1067 |

23227 |

2177 |

|

2.3. Фонд социальной сферы |

222 |

222 |

1388 |

625,2 |

|

2.4. Целевые финансирования и поступления |

2129 |

2999 |

1484 |

49,48 |

|

2.5. Нераспределенная прибыль прошлых лет |

2217 |

0 |

-12189 |

-100 |

|

2.6. Непокрытый убыток прошлых лет |

0 |

0 |

3523 |

-100 |

|

2.7. Нераспределенная прибыль отчетного года |

0 |

12189 |

37711 |

- |

|

2.8. Нераспределенный убыток отчетного года |

0 |

0 |

-21895 |

- |

|

3. Заемный капитал |

65517 |

102375 |

7799 |

7,62 |

|

3.1. Долгосрочные заемные средства |

165 |

66 |

-66 |

-100 |

|

3.2. Краткосрочные заемные средства (текущие обязательства) |

65352 |

102309 |

7865 |

7,69 |

|

3.2.1. Кредиты банков |

8292 |

0 |

0 |

- |

|

3.2.2. Займы, подлежащие погашению в теч. 12 мес. |

0 |

0 |

52285 |

- |

|

3.2.3. Кредиторская задолженность |

57060 |

96302 |

-47497 |

-49,32 |

|

3.2.4. Резервы предстоящих расходов |

0 |

6007 |

3077 |

51,22 |

По данным таблицы можно сделать следующие выводы:

Темп прироста собственного капитала в 2014 году составил 37,33 %, а темп прироста заемного капитала – 7,62 %.

Доля собственного капитала в 2013 году составляла 46,52 %, а в 2014 – 52,61 %; доля заемного капитала – 53,48 и 47,39 в 2013 и 2014 годах соответственно. Таким образом, в 2014 году имело место увеличение доли собственного капитала (за счет снижения убытка).

В 2013 и 2014 годах наибольший удельный вес в собственном капитале занимает уставный капитал предприятия.

В структуре заемного капитала значительный удельный вес принадлежит кредиторской задолженности. В 2013 году она составляет 96302 тысяч рублей (или 94,13 % заемного капитала), а в 2014 году – 48805 тыс. рублей (или 44,3 %).

Под ликвидностью (платежеспособностью) предприятия понимают способность к быстрому погашению своих краткосрочных долговых обязательств. Ликвидность предприятия оценивают по ряду показателей, в основе расчета которых определение соотношения ликвидных оборотных активов предприятия и его краткосрочных долговых обязательств.

Таблица 2.1.6

Система показателей ликвидности предприятия

|

Показатель |

Алгоритм расчёта |

Рекомен-дуемое значение |

2012 год |

2013 год |

2014 год |

|

Коэффициент покрытия |

текущие активы текущие обязательства |

2 |

1,51 |

1,35 |

1,1 |

|

Коэффициент быстрой ликвидности |

денежные средства, расчёты и прочие активы текущие обязательства |

0,7-0,8 |

1,02 |

1 |

0,75 |

|

Коэффициент абсолютной ликвидности |

денежные средства текущие обязательства |

0,2-0,3 |

0 |

0,003 |

0,007 |

|

Соотношение краткосрочной дебиторской и краткосрочной кредиторской задолженности |

краткосрочная дебиторская задолженность краткосрочная кредиторская задолженность |

1 |

0,98 |

0,97 |

1,35 |

|

Чистые активы |

сумма активов (принимаемых к расчёту) - сумма обязательств (принимаемых к расчёту) |

- |

77593 |

78491 |

86125 |

|

Собственные оборотные средства |

текущие активы – текущие обязательства |

- |

23378 |

20379 |

-9541 |

|

Доля собственных оборотных средств в покрытии запасов |

собственные оборотные средства запасы |

- |

1,53 |

1,66 |

0,1 |

Предприятие ликвидное.

2.2 Разработка финансовой стратегии развития ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ»

Проведем портфельный анализ продукции ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ».

Портфельный анализ строится на предпосылке, что распределение ресурсов должно осуществляться в соответствии с оптимальной структурой направлений деятельности (с точки зрения максимального потенциального дохода предприятия в целом). К преимуществам портфельного анализа можно отнести наглядность, акцент на качественные выгоды, простоту обработки информации. В данной главе мы рассмотрим производство основных нефтепродуктов ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ». Все данные приведены в таблице:

Таблица 2.2.1 – Данные, характеризующие емкость рынка основных нефтепродуктов, продажи ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ» и ее основных конкурентов

|

Вид продукции |

Год |

Емкость рынка, тыс. тонн |

Продажи ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ», тыс. тонн |

Продажи ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ», % |

Продажи ведущего конкурента, тыс. тонн |

|

Производство авто бензинов |

2013 2014 |

23 408,2 23 455,0 |

6 640,2 6 554,5 |

28,4 28,0 |

2 663,9 2 605,3 |

|

Производство дизельного топлива |

2013 2014 |

44 248,8 45 576,3 |

14 430,4 14 719,0 |

32,6 32,3 |

8 189,0 7 881,8 |

|

Производство сжиженных углеводородных газов |

2013 2014 |

6154,8 6 653,3 |

450,6 370,4 |

7,3 5,6 |

1 328,7 1 368,6 |

|

Производство топочного мазута |

2013 2014 |

40 618,4 42 040,0 |

14 250,4 14 706,4 |

35,0 34,9 |

7 386,9 7 032,4 |

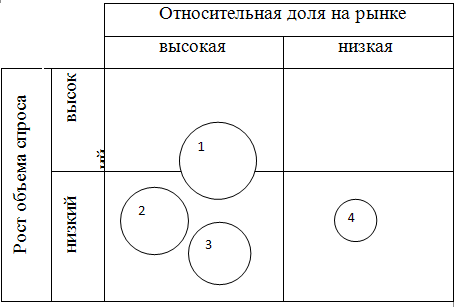

На основе приведенных данных, мы составили матрицу БКГ, которая приведена ниже.

Базой матрицы матрицы Бостонской Консультативной Группы предназначаются последующие предположения( рис. 1):

- бизнес, содержащий значительную долю рынка, обретает в следствии воздействия результата опыта конкурентное превосходство в взаимоотношении издержек производства. Отсюда следует, то что наиболее большой конкурент имеет наибольшую рентабельность при продаже по рыночным ценам и для него финансовые потоки максимальны.

- присутствие на растущем рынке означает повышенную потребность в финансовых средствах для своего развития: обновления и расширения производства, проведения интенсивной рекламы. Если темп роста рынка невелик, то товар не нуждается в значительном финансировании.

В случае если два данных требование исполняются, в таком случае акцентируют четыре группы рынков товара, в соотношение с первенствующими стратегическими целями и финансовыми потребностями:

1) «проблемы», «дикие кошки» или «трудные дети» (быстрый рост, малая доля). Товары этой группы имеют все шансы быть весьма многообещающими, так как рынок расширяется, однако в собственную очередность затребуют крупных затрат для поддержания роста.

2) «звезды» (быстрый рост, высокая доля) - рыночные лидеры. Товары данной группы дают существенную прибыль в силу своей конкурентоспособности, однако имеют необходимость в финансировании для поддержания столь же высокой доли рынка.

3) «дойные коровы» (медленный рост, высокая доля) - товары, приносящие больше прибыли, чем это нужно для поддержания их роста. Являются основным источником финансирования диверсификации и научных исследований.

4) «собаки» (медленный рост, малая доля) - это продукты, которые имеют большие издержки и не имеют возможностей роста. Сохранение таких товаров на рынке влечёт за собой значительные расходы при весьма малых шансах на улучшение их положения.

|

Звезды |

Трудные дети Рост рынка

Высокий |

|

Дойные

коровы |

Собаки Низкий |

Высокая

Доля Низкая

рынка

Рис. 2.2.1 Матрица Бостонской Консультативной Группы

Размер окружностей, обозначающих продукцию, зависит от доли на ранке.

Из матрицы видно, что сжиженные углеводородные газы являются наименее выгодной продукцией, так как занимают нижний правый квадрант матрицы. В этом квадранте находятся так называемые «Собаки». Они имеют слабые перспективы роста, отстающие позиции на рынке и нахождение позади лидеров на кривой опыта ограничивает размер их прибыли. За исключением особых случаев к слабеющим собакам БКГ рекомендует применять стратегию сбора урожая, сокращения или ликвидации, в зависимости от того, какой вариант может принести наибольшие выгоды.

Рис. 3.2 - Матрица БКГ для продукции ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ» :1 – топочный мазут, 2 – дизельное топливо, 3 – авто бензины, 4 – сжиженные углеводородные газы

Дизельное топливо и авто бензины занимают одно из лучших положений в матрице. Они находятся в квадранте «Дойные коровы». Хотя дойные коровы и менее привлекательны с точки зрения перспектив роста, это очень ценные хозяйственные подразделения. Дополнительный приток средств от них может быть использован на выплату дивидендов, финансирование приобретений и обеспечение инвестирования в развивающиеся звезды и в трудных детей, из которых могут вырасти будущие звезды. Все усилия корпорации должны быть направлены на поддержание дойных коров в процветающем состоянии, чтобы как можно дольше использовать их возможности в генерировании притока финансовых ресурсов. Должна быть поставлена цель укрепления и защиты рыночных позиций дойных коров в течение всего периода, когда они способны зарабатывать средства, которые будут направляться на развитие других подразделений.

Топочный мазут, имея более высокий темп роста спроса, чем авто бензины и дизельное топливо, сдвинулся выше и находится как в квадранте «Дойные коровы», так и в «Звезды». Этому виду продукции следует уделить большее внимание, так как возможно его перемещение в любой из правых квадрантов. Если топочный мазут перейдет в категорию «Звезды», он сможет обещать большие прибыли и перспективы роста. От таких продукций зависит общее состояние хозяйственного портфеля корпорации. Заняв доминирующие позиции на быстрорастущем рынке, «Звезды» обычно нуждаются в значительных инвестициях для расширения производственных возможностей и увеличения оборотного капитала. Но они также сами генерируют значительный приток наличности ввиду низкого уровня издержек за счет экономии на масштабах производства и накопленного производственного опыта.

Проведем качественный анализ стратегических направлений. Он подразумевает, любой комплекс стратегий для конкретной ситуации на предприятия.

Ключевые факторы успеха предприятия - это общие для всех предприятий отрасли управляемые переменные, реализация которых даёт возможность улучшить конкурентные позиции предприятия в отрасли [13].

Для разработки качественного анализа приведем ключевые факторы успеха ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ»:

1.Современное оборудование, соответствующее европейским стандартам, улучшающее качество продукции;

2.Высококвалифицированный персонал;

3.Высококачественное сырье;

4.Эффективная рекламная деятельность.

Используя ключевые факторы успеха можно предложить провести SWOT-анализ с последующим выбором стратегических альтернатив.

Рассмотрим сильные и слабые стороны организации ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ».

Таблица 2.2.6

Сильные и слабые стороны организации ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ»

|

Сильные стороны |

Слабые стороны |

|

1)Вероятность расширения производственных мощностей; 2) Эффективная система контроля качества; 3) Восприимчивость к новым разработкам; 4) Собственная база профессиональной подготовки; 5) Грамотное руководство; 6) Высокая квалификация персонала; 8) Хорошее мотивирование персонала; 9) Гибкая ценовая политика; 10)Достоверный мониторинг; 11) Улучшенные возможности производства; 12) Собственная технология. |

1)Направленность НИОКР на текущие нужды производства; 2)Ограниченные инвестиционные возможности; 3) Узкий сегмент рынка; 4) Неудовлетворительный имидж на рынке; 5) Недостаточная организация маркетинговой деятельности; 6) Недостаток средств на финансирование необходимых изменений в стратегии; 7) Слабая сбытовая сеть;

|

Таблица 2.2.7

SWOT анализ продукции ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ»

|

SWOT |

ВОЗМОЖНОСТИ

А.Выход на новые рынки или сегменты рынка; Б.Добавление сопутствующих продуктов В.Приоритет среди конкурирующих компаний Г.Совершенствование технологии производства

|

УГРОЗЫ

А.Растущее конкурентное давление Б.Сбои в поставках сырья; В.Возможность появления новых конкурентов; Г.Повышение цен на сырье;

|

|

СИЛЬНЫЕ СТОРОНЫ

1) Опыт в разработке новой продукции 2) Эффективная система контроля качества; 3) Улучшенные возможности производства 4) Собственная технология; 5) Грамотное руководство; 6) Высокая квалификация персонала; 7) Гибкая ценовая политика. 8)Достоверный мониторинг

|

Сила и возможности

Поле 1

|

Сила и угрозы

Поле 2 |

|

СЛАБЫЕ СТОРОНЫ

1) Узкий сегмент рынка; 2) Неудовлетворительный имидж на рынке; 3) неудовлетворительная организация маркетинговой деятельности; 4) Недостаток средств на финансирование необходимых изменений в стратегии; 5) Слабая сбытовая сеть.

|

Слабость и возможности

Поле 3 |

Слабость и угрозы

Поле 4 |

Поле «Сила и возможности»:

ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ» необходимо разрабатывать стратегии, используя сильные стороны организации для реализации возможностей, появившихся на рынке, а именно:

- выход на новые рынки, увеличение ассортимента, добавление сопутствующих товаров и услуг. Все это позволит увеличить капитал организации;

- разработка популярности организации. Это способствует выходу на новые рынки;

- квалификация персонала, контроль качества и развитие рекламных технологий дадут увеличить долю рынка в регионах;

- чёткая организационная стратегия позволит использовать все возможности.

Поле «Слабость и возможности»:

ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ» нужно разрабатывать стратегии, минимизирующие слабости организации, используя возможности ситуации, такие как:

- добавление сопутствующих продуктов. Это поможет выйти на новые сегменты рынка;

- совершенствование технологии производства. Это позволит привлечь товар на зарубежный рынок;

Поле «Сила и угрозы»:

ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ» следует разрабатывать стратегии, использующие свои сильные стороны для устранения угроз:

- высокая квалификация персонала позволит избежать сбоев в поставках сырья;

- популярность продукта добавит преимуществ в конкуренции;

- достоверный мониторинг уловит изменения вкусов потребителей;

- восприимчивость к новым разработкам поможет преодолеть растущее конкурентное давление.

Поле «Слабость и угрозы»:

ООО «НУРЛАТСКОЕ УПРАВЛЕНИЕ БУРОВЫХ РАБОТ» необходимо разработать стратегии, уменьшающие слабости организации и угрозы, возникшие во внешней среде:

- в связи со слишком узкой сегментацией рынка и недостатком средств на финансирование необходимых изменений в стратегии конкуренты могут оказать сильное разрушающее влияние на компанию;

- плохая сбытовая сеть затруднит нахождение в отрасли.