Методы учета затрат на производство и калькулирования себестоимости продукции

Понятие метода учета затрат и калькулирования себестоимости продукции

Метод учета затрат и калькулирования себестоимости - это способ документирования, группировки и обработки информации о производственных затратах, обеспечивающих определение фактической себестоимости продукции. Другими словами, эта совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления себестоимости калькуляционных единиц.

Немаловажное значение для классификации методов учета производственных затрат и калькулирования имеет выбор объектов учета затрат и объектов калькулирования.

Объект учета затрат – это признак, согласно которому производят группировку производственных расходов для целей управления себестоимостью. Номенклатура объектов учета затрат может включать: места возникновения затрат, центры ответственности, статьи издержек, виды или группы однородной продукции.

Объект калькулирования – это вид готовой продукции, полуфабрикатов, частичных продуктов разной степени готовности, работ и услуг определенной потребительной стоимости. Нередко объект калькулирования называют носителем затрат.

Не менее важным вопросом (при исчислении себестоимости продукции) является правильное установление калькуляционной единицы.

Калькуляционная единица – это измеритель объекта калькулирования. Ее выбор зависит от особенностей изготовления продукции, обширности номенклатуры, применяемых единиц измерения, действующего стандарта и технических условий на вырабатываемые изделия.

В практической деятельности производственных предприятий используют следующие группы калькуляционных единиц:

– условные (приведенные) единицы – спирт 100%й крепости, минеральные удобрения в пересчете на процент действующего вещества (азота, фосфора, калия) и др.;

– натуральные единицы – штуки, килограммы, тонны, литры, кубические метры, погонные метры, киловатт-часы и др.;

– условно-натуральные единицы – 100 условных банок консервов, 100 пар обуви определенного вида и др.;

– эксплуатационные единицы – мощность, производительность и др.;

– единица работ – одна тонна перевезенного груза, сто метров дорожного покрытия и др.;

– единицы времени – машино-день, машино-час, нормо-час и др.

На предприятиях для исчисления себестоимости продукции (работ, услуг) из всего комплекса калькуляционных единиц предпочтение отдается одному измерителю, который рассматривается как основной. Как правило, он совпадает с единицей измерения объема продукции (работ, услуг).

В коммерческих организациях для исчисления себестоимости продукции применяются следующие способы калькулирования:

– нормативный;

– прямого счета;

– суммирования затрат;

– исключения затрат на побочную продукцию;

– пропорционального распределения затрат;

– комбинированный.

Нормативный способ калькулирования является составной частью нормативного метода учета затрат. Предпосылками применения этого способа являются: наличие норм и нормативов затрат; составление нормативной калькуляции себестоимости единицы выпускаемых изделий; достоверное документирование и учет затрат в разрезе действующих норм и по отклонениям от них.

Способ прямого счета заключается в том, что себестоимость продукции определяется на основе прямого учета затрат, а себестоимость единицы изделия исчисляется делением общей величины затрат по этой продукции на ее количество.

Исчисление себестоимости этим способом достигается тогда, когда объекты учета затрат совпадают с объектами калькуляции. Этот способ находит применение при позаказном методе учета затрат.

Способ суммирования затрат состоит в том, что себестоимость продукции определяется путем суммирования затрат по отдельным частям изделия или процессам его изготовления. Этот способ, как правило, применяется в производствах, где учет затрат осуществляется попередельным (попроцессным) методом.

Способ исключения затрат на побочную продукцию заключается в том, что получаемые в производстве продукты подразделяются на основные, побочные. Чтобы определить себестоимость основной продукции, побочные продукты исключают из общих затрат по заранее определенным ценам.

Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов изделий, прямое отнесение затрат на которые невозможно. Этот способ наиболее приемлем в производствах сопряженных продуктов, когда одновременно получают несколько видов продукции в одном технологическом процессе. Сводный учет затрат организуется по группе выпускаемых изделий, а затраты внутри групп распределяются на отдельные виды продуктов пропорционально экономически обоснованной базе.

Комбинированный способ калькулирования представляет собой сочетание нескольких перечисленных выше способов, если применение каждого их них в отдельности невозможно или не обеспечивает обоснованного исчисления себестоимости, например, в растениеводстве, способом исключения затрат определяют себестоимость основной и сопряженной продукции, после чего, используя способ пропорционального распределения затрат, исчисляют себестоимость каждого вида продуктов. Калькулируется себестоимость единицы основной продукции методом прямого счета.

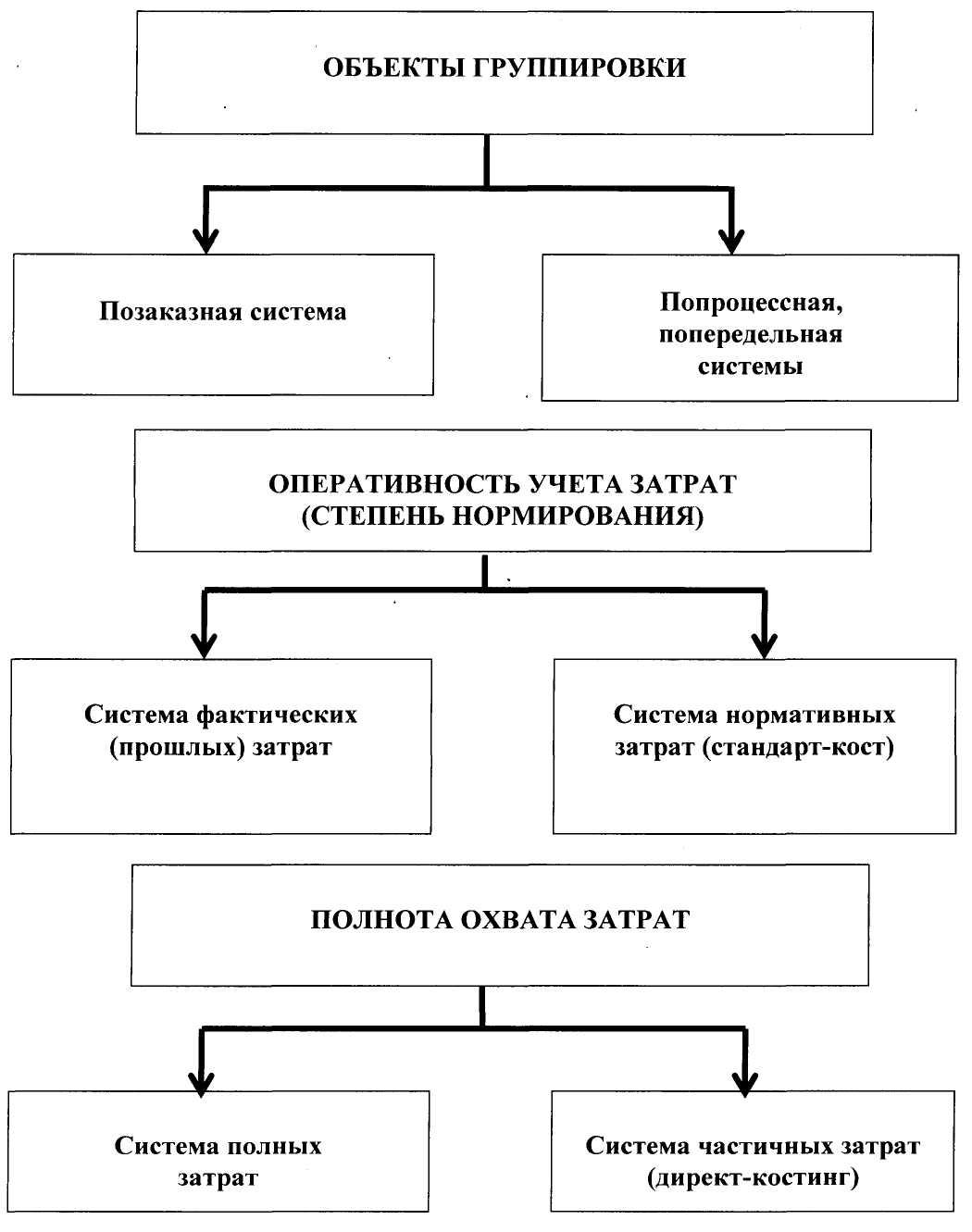

Методы учеты затрат на производство и калькулирования себестоимости продукции можно сгруппировать по трем признакам (СМ. РИС.1):

– по отношению затрат к технологическому процессу производства (позаказный, попроцессный, попередельный методы учета затрат);

– по способу оценки затрат, в зависимости от оперативности учета затрат (фактический и нормативный методы учета затрат);

– по полноте учитываемых затрат (методы учета затрат по полной и по усеченной себестоимости).

Рис. 1. Классификация систем учета затрат на производство

Метод учета затрат и калькулирования выбирается предприятием самостоятельно, так как зависит от ряда частных факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции – от индивидуальных особенностей предприятия. На практике эти методы могут применяться в различных сочетаниях. Например, можно прибегнуть к позаказному методу, калькулируя неполную себестоимость заказов; можно применять попередельный метод учета затрат калькулирования с использованием норм расхода материальных ресурсов, а можно при этом учитывать и их фактических расход. Возможен также синтез двух учетных методов – «директ-костинга» со «стандарт-костом», следствием которого является вариант под названием «директ-стандарт». Главное, чтобы выбранный метод обеспечивал возможность группировки затрат по отдельным объектам учета текущего контроля за затратами на производство и давал возможность предприятию наиболее оптимально управлять себестоимостью продукции.