Курс лекций

БУХГАЛТЕРСКИЙ (УПРАВЛЕНЧЕСКИЙ)

УЧЕТ

Составила: Гвоздева Е.В.

Тема 1. Теоретические основы управленческого учета

Производственный учет как составная часть управленческого учета;

Сущность, содержание, принципы и назначение управленческого учета;

Взаимосвязь финансового и управленческого учета.

Производственный учет как составная часть управленческого учета

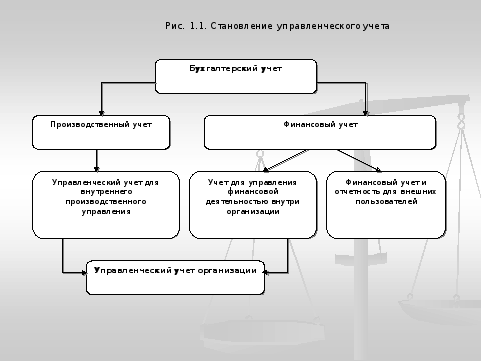

Управленческий учет является логическим следствием развития бухгалтерского учета, который как единая система учета имущества, капитала и прибыли возник в XV в. Потребность в учете затрат и калькулировании себестоимости продукции возникла в период зарождения и расцвета мануфактурного производства. С появлением акционерного капитала учет, предназначенный для составления финансовой отчетности с целью контроля за действиями администрации организации и предоставления базы для налогообложения, выделился и трансформировался в самостоятельное направление бухгалтерского учета.

Усложнение хозяйственных связей и механизм рыночных отношений обусловили возникновение потребности в дополнительной информации, обеспечивающей успешное функционирование предприятия в этих условиях. Очевидно, что для внутреннего управления нужна была новая система формирования информации для анализа, выбора и обоснования управленческих решений. В связи с чем появилась необходимость в переориентации основной цели бухгалтерского учета на удовлетворение внутренних потребностей фирмы.

Бухгалтерский учет разделился на финансовый и производственный, причем в финансовом учете постепенно обособляется и управленческая функция. В общем виде это можно представить в виде схемы, приведенной на рисунке 1.1.

Окончательное

разделение финансового и управленческого

учета и формирование двух самостоятельных

подсистем бухгалтерского учета, имеющих

различные цели и задачи, произошло в

начале XX

в.. Однако это не означает, что они

существуют независимо друг от друга. С

одной стороны, в управленческом учете

используются данные финансовой

отчетности, а с другой – управленческий

учет позволяет рассчитать такие важные

показатели финансового учета, как

себестоимость, остатки готовой продукции

и др.

Окончательное

разделение финансового и управленческого

учета и формирование двух самостоятельных

подсистем бухгалтерского учета, имеющих

различные цели и задачи, произошло в

начале XX

в.. Однако это не означает, что они

существуют независимо друг от друга. С

одной стороны, в управленческом учете

используются данные финансовой

отчетности, а с другой – управленческий

учет позволяет рассчитать такие важные

показатели финансового учета, как

себестоимость, остатки готовой продукции

и др.

Для понимания сущности управленческого учета важно также определить его взаимосвязь с производственным учетом. Управленческий учет исторически является следствием производственного учета. Последний включает в себя, в основном, учетно-расчетные процедуры, главная цель которых состоит в определении затрат на производство и выручки на единицу продукции. В рамках производственного учета рассчитываются себестоимость и рентабельность единицы продукции и определяются резервы повышения эффективности производственной деятельности.

Управленческий учет по своему составу шире, чем производственный, так как через функции управления он превращает производственный учет, по существу, в интегрированную систему учета затрат и доходов.

Сущность, содержание, принципы и назначение управленческого учета

Управленческий учет имеет место почти во всех типах организаций: в сфере производства и обслуживания, в общественном и частном секторе, в коммерческих и некоммерческих организациях. Детали могут быть разными, однако общая цель – представление полезной информации и общие принципы, связанные с вкладом управленческого учета в планирование, контроль и принятие решений, в значительной степени одинаковы независимо от типа организации.

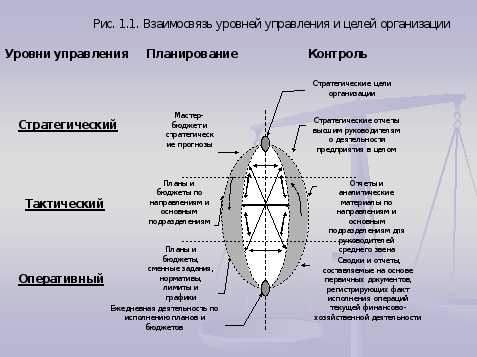

Что касается функций управления, то система управленческого учета осуществляет свои функции по трем уровням управления:

стратегическом;

тактическом;

оперативном.

На рисунке 1.1. представлена взаимосвязь уровней управления и целей организации.

управленческий учет позволяет:

обеспечить руководство предприятия информацией о том, каковы консолидированные результаты бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

выявить результаты работы отдельных направлений (ими могут быть виды деятельности, группы товаров или другие элементы, в зависимости от специфики бизнеса), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес;

оценить результаты работы также и по структурным подразделениям, которыми являются отделы, цеха, юридические лица;

осуществить контроль над издержками путем их учета по видам и центрам затрат; собрать статистику о доходах и расходах предприятия в определенном разрезе и выявить общие тенденции;

произвести планирование и контроль выполнения бюджета как отдельными центрами затрат, так и бизнесом в целом, включая совокупность юридических лиц;

вести оперативный учет расчетов с отдельными контрагентами, взаиморасчетов между собственными юридическими лицами.

Что касается определения управленческого учета то он на сегодня остается вопросом дискуссионным можно выделить два подхода к определению:

Управленческий учет – это вид бухгалтерского учета, включающий в себя сбор, регистрацию и обобщение информации для целей управления;

Приверженцы второго направления трактуют управленческий учет в широком смысле, как систему управления, которая совмещает в себе различные подсистемы и методы управления и подчиняет их достижению единой цели.

Управленческий учет – это установленная в рамках организации система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации и ее структурных подразделений, применяемая заинтересованными пользователями в процессе планирования, управления и контроля за этой деятельностью.

То есть сущность управленческого учета состоит в предоставлении информации, которая необходима или может пригодиться менеджерам всех уровней в процессе управления предпринимательской деятельностью в объемах, не присущих финансовому учету. Для этого требуется создание интегрированной системы учета затрат и доходов, нормирования, планирования, контроля и анализа, систематизирующей информацию для оперативных управленческих решений и координации проблем будущего развития предприятия.

Таким образом, можно сделать вывод, что, с одной стороны, управленческий учет является частью информационной системы предприятия, а с другой, – это деятельность, направленная на обеспечение информацией руководства для принятия решений и планирования, оперативного управления и контроля, оценки результатов деятельности организации.

Предметом управленческого учета выступает совокупность объектов в процессе всего цикла управления производством. Содержание предмета раскрывают его многочисленные объекты, которые можно объединить в две группы:

производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия;

хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия.

В состав производственных ресурсов входят:

основные фонды – средства труда (машины, оборудование, производственные здания), их состояние и использование;

нематериальные активы – объекты долгосрочного вложения (право на землю, товарные знаки), их использование и состояние;

материальные ресурсы – предметы труда, которые предназначены для обработки в процессе производства при помощи средств труда.

Эти ресурсы в управленческом учете представлены в качестве производственных ресурсов на складах, в кладовых цехов и на участках, складах производственного отдела. Они включают в себя сырье, трудовые ресурсы, которыми располагает предприятие на данный момент, и результат труда.

Ко второй группе объектов управленческого учета относятся следующие виды деятельности:

снабженческо-заготовительная – приобретение, хранение, обеспечение производства сырьевыми ресурсами, вспомогательными материалами и производственным оборудованием с запасными частями, предназначенными для его содержания и ремонта, а также маркетинговая деятельность, которая связана со снабженческими процессами;

производственная – процессы, обусловленные технологией производства продукции и состоящие из основных и вспомогательных операций; операции по совершенствованию выпускаемых продуктов и разработке новых;

финансово-сбытовая – маркетинговые исследования и операции по формированию рынка сбыта продукта; непосредственно сбытовые операции, включая упаковку, транспортировку и другие виды работ; операции, которые содействуют росту объема продаж, начиная от рекламы продукта и заканчивая установлением прямых связей с потребителями; контроль качества выпускаемой продукции;

организационная – создание организационной структуры предприятия, выделение из системы предприятия функциональных отделов, служб, цехов, участков; организация информационной системы на предприятии с прямой и обратной связью, которая отвечает требованиям внутренних связей между структурными подразделениями, разными уровнями управления.

Под методом управленческого учета понимается совокупность различных приемов и способов, с помощью которых отражаются объекты управленческого учета в информационной системе организации. Основные из них:

Документирование;

Инвентаризация;

Группировка и оценка, контрольные счета;

Использование данных планирования, нормирования и лимитирования;

Контроль;

Анализ.

Контрольные счета – составная часть элемента классификации, позволяющая хранить информацию. Система контрольных счетов выступает связующим звеном бухгалтерского и управленческого учета и позволяет установить полноту и правильность учетных записей Контрольные счета – составная часть элемента классификации, позволяющая хранить информацию. Система контрольных счетов выступает связующим звеном бухгалтерского и управленческого учета и позволяет установить полноту и правильность учетных записей.

Под планированием понимается непрерывный циклический процесс, который направлен на приведение в соответствие возможностей предприятия с условиями рынка. Нормирование представляет собой процесс обоснованного расчета оптимальных норм и нормативов, который направлен на обеспечение эффективного использования всех видов ресурсов. Лимитирование включает в себя расчет норм расхода ресурсов на единицу готовой продукции, учетные и контрольные операции.

Задачи управленческого учета на предприятии:

- сбор и регистрация первичной информации;

- передача данных и их обработка;

- хранение информации и группировка данных;

- формирование итоговой отчетной документации по функциям и уровням управления.

При разработке системы управленческого учета ее основополагающей функцией должны выступать учет затрат по сферам деятельности и последующее определение эффективности каждой производственной сферы. Такой подход к организации учета допускает выделение в качестве составных частей управленческого учета следующие подсистемы по сферам деятельности:

снабженческую деятельность (подсистема «закупки»);

производственную деятельность, затраты на производство и себестоимость продукции, (подсистема «затраты»);

сбытовую деятельность (подсистема «продажи»);

финансовую деятельность (подсистема «финансы»);

инвестиционную деятельность (подсистема «инвестиции»).

Управление деятельностью организации является сложным и комплексным процессом. Система управленческого учета также сложна и состоит из множества процедур. К тому же состав элементов системы управленческого учета может меняться в зависимости от целей учета. Однако любая система учета, сформированная в организации, отвечает общепринятым принципам.

Принципы управленческого учета:

1. Использование единых для планирования и учета (планово-учетных) единиц измерения;

2. Формирование данных, необходимых и достаточных для объективной оценки результатов деятельности организации;

3. Преемственность и многократное использование первичной и промежуточной информации в целях управления, или принцип комплектности;

4. Формирование показателей внутренней отчетности как основы связей между уровнями управления. Управленческий учет позволяет так формировать показатели внутренней отчетности по данным первичного учета, что они образуют систему коммуникаций внутри предприятия;

5. Применение бюджетного (сметного) метода управления затратами, финансами и коммерческой деятельностью. Бюджетный цикл состоит из процедур планирования всех сфер деятельности, отдельных подразделений.

6. Полнота и аналитичность, обеспечивающие исчерпывающую информацию об объекте учета. Этот принцип определяет, что данные управленческой отчетности должны быть представлены в удобном для анализа виде и не требовать дополнительной аналитической обработки;

7. Периодичность, отражающая производственный и коммерческий циклы организации, установленные учетной политикой;

8. Непрерывность деятельности организации. Под непрерывностью понимают отсутствие намерения самоликвидироваться, сократить масштабы производства.

К основным функциям управленческого учета относят:

обеспечение руководителей всех уровней управления информацией, необходимой для текущего планирования, контроля и принятия оперативных управленческих решений, т. е. информационная функция;

формирование информации, которая служит средством внутренней коммуникационной связи между уровнями управления и различными структурными подразделениями одного уровня, т. е. функция обратной связи;

оперативный контроль и оценка результатов деятельности внутренних подразделений и предприятия в достижении цели, т. е. контрольная функция;

перспективное планирование и координация развития предприятия в будущем на основе анализа и оценки фактических результатов деятельности, т.е. аналитическая функция.

Взаимосвязь управленческого и финансового учета достигается на основе комплексного использования информации, единства норм и нормативов, а также единства нормативно-справочной информации в целом, дополнения информации одного вида учета данными другого, приближения учетной информации к местам принятия решений, единого подхода к разработке задач управленческого и финансового учета.

Большинство элементов финансового учета можно найти и в управленческом: в обеих системах учета рассматриваются одни и те же хозяйственные операции; на основе производственной или полной себестоимости, рассчитанной в системе управленческого учета, производится балансовая оценка изготовленных активов в системе финансового учета; отдельные методы финансового учета применяются и в управленческом учете; оперативная информация используется не только в управленческом учете, но и для составления финансовых документов.

Однако наиболее важной чертой, объединяющей оба вида учета, является то, что они обеспечивают заинтересованных пользователей информацией, используемой для принятия решений. Таким образом, финансовый и управленческий учет – взаимозависимые и взаимообусловленные компоненты единой системы бухгалтерского учета.

В то же время каждому виду учета свойственны свои особенности.

Таблица 1.1.

Сравнительная характеристика управленческого и финансового учета

|

Показатели сравнения |

Финансовый учет |

Управленческий учет |

|

1. Цель учета |

Формирование достоверной информации для составления финансовой отчетности, осуществления контроля и выявления резервов |

Формирование достоверной информации для администрации организации и ее структурных подразделений, необходимой для управления ими, планирования, регулирования и контроля |

|

2. Пользователи информации |

Внешние пользователи: финансово-кредитные учреждения, органы государственного контроля, акционеры, контрагенты и т. д. |

Управленческий персонал организации и структурных подразделений и исполнители (менеджеры разных уровней управления, руководство). |

Окончание таблицы 1.1.

|

1 |

2 |

3 |

|

3. Обязательность ведения учета |

Обязателен, независимо от того, считает ли руководитель эти данные полезными или нет |

Не обязателен, вводится по усмотрению руководства |

|

4. Объекты учета и отчетности |

Организация в целом |

Структурные подразделения, центры ответственности |

|

5. Структура учета |

Базисное равенство: активы = обязательства + собственный капитал |

Нет базисного равенства |

|

6. Способы ведения учета |

Использование всех элементов метода бухгалтерского учета |

Использование элементов метода бухгалтерского учета не обязательно. Используются методы количественных оценок |

|

7. Правила ведения учета |

Используются общепринятые принципы и правила |

Устанавливаются организацией |

|

8. Используемые измерители |

Натуральные и стоимостные |

Более широкое использование натуральных и трудовых показателей и специфических показателей |

|

9. Способы группировки расходов |

По установленным элементам затрат, при необходимости по статьям калькуляции |

По статьям калькуляции |

|

10. Методика расчета финансовых результатов |

Две концепции |

Маржинальный доход |

|

11. Степень точности информации |

Достоверная, документально обоснованная |

Допускаются приблизительные и примерные оценки |

|

12. Временной период |

Прошедший отчетный период. Данные носят «исторический характер» |

Истекший, текущий и будущий периоды. Наряду с информацией исторического характера, оценки и планы на будущее |

|

13. Периодичность представления отчетности |

Месяц, квартал, год |

По мере возникновения потребности в информации: смена, день, неделя, месяц |

|

14. Ответственность за достоверность и своевременность представления информации |

Установлена законодательно |

Не предусматривается, либо дисциплинарная |

|

15. Доступность отчетных данных |

Доступны пользователям |

Являются коммерческой тайной организации |

|

16. Связь с другими дисциплинами |

Собственный метод |

Тесная связь |