Глава 16 капитал и процент

Ранее мы полагали, что капитал — это физический фонд средств производства (капитальные блага в виде станков, оборудования, производственных зданий), который фирма покупает наряду с другими ресурсами; физический, или реальный капитал. Однако это понимание капитала не является исчерпывающим и общепринятым: в реальности наблюдается сложный комплекс отношений по поводу средств производства и денег, на которые они покупаются. Существующие концепции капитала и процента исходят из различных посылок и акцентируют внимание на разных аспектах этих явлений. Как и во многих иных случаях, современная теория не дает однозначного представления о капитале и проценте.

Соответственно содержание данной главы представляет собой сильное упрощение имеющихся представлений. Оно заключается в том, что:

(1) опускаются многочисленные нюансы в интерпретации процента и капитала, характерные для каждого данного подхода, в том числе терминологические;

(2) здесь не рассматривается ряд концепций, анализ которых предполагает обращение к макроэкономическому аспекту.

Предметом изложения являются две модели: статическая и динамическая. Основная задача этой главы состоит, пожалуй, в демонстрации значительной теоретической неопределенности капитала и процента. Это, однако, вовсе не означает, что дальнейшее изложение не имеет никакого отношения к реальности.

16.1 Кредит и процент

Опыт свидетельствует, что фирмы, как правило, не располагают собственными денежными средствами, достаточными для покупки капитальных благ (причина этого излагается далее). Они вынуждены периодически осуществлять денежные займы — приобретать денежный капитал в форме кредита. Как таковые, деньги не являются экономическим ресурсом; они не способны аналогично, например, труду производить блага. Однако заимствование денег позволяет фирмам расширять масштабы текущего производства.

Сформулируем понятие кредита (ссуды). Кредит — это возможность временного распоряжения чужими денежными средствами за определенную плату в будущем. Кредитная сделка, в частности, предполагает: 1) возврат (возмещение) эквивалента одолженной суммы по истечении срока ссуды и 2) выплату продавцу кредита (кредитору) процента.

Кредитная операция представляет собой, таким образом, несинхронизированный во времени обмен возможности использования определенной суммы денег на деньги. Как видно, кредит выступает в форме услуги. Процент — это цена кредита. Величина процента называется процентной ставкой (нормой процента) и измеряется как процентная (относительная) величина от суммы заимствованных денег.

Существует целый ряд критериев, на основании которых различается множество форм кредитов. Отметим некоторые из них. Согласно критерию использования, принято различать потребительский и производственный кредиты. В соответствии с критерием срочности выделяют кратко-, средне- и долгосрочный кредит. В данной главе мы обратим внимание на производственный кредит.

16.2 Рынок денежного капитала

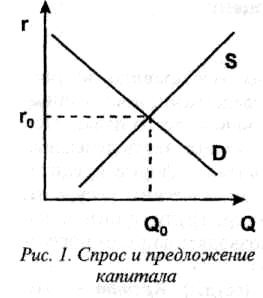

Сделки по поводу временного использования денег осуществляются на рынке капиталов и принимают форму покупки-продажи кредитов. Соответственно их анализ можно провести с помощью модели кривых спроса и предложения (рис. 1).

У простим

анализ, исключив из рассмотрения банки

и иные кредитные предприятия. Предложение

капитала — это предложение сбережений,

то есть той части денежных доходов

домохозяйств-капиталистов, которая не

используется в целях текущего

потребления. Каждой процентной ставке

соответствует определенная величина

предложения сбережений. В свою

очередь спрос на капитал является

простим

анализ, исключив из рассмотрения банки

и иные кредитные предприятия. Предложение

капитала — это предложение сбережений,

то есть той части денежных доходов

домохозяйств-капиталистов, которая не

используется в целях текущего

потребления. Каждой процентной ставке

соответствует определенная величина

предложения сбережений. В свою

очередь спрос на капитал является

спросом на инвестиции со стороны фирм. Он зависит от предшествующей предельной производительности капитала, то есть от дополнительной выручки, получаемой при использовании добавочной единицы капитала.

Рис. 1 показывает, что уровень процентной ставки формируется спросом и предложением капитала. Спрос на капитал будет тем выше, чем ниже процентная ставка. Предложение же капитала будет тем выше, чем больше процентная ставка.

Процентная ставка (r0), определяемая пересечением кривой спроса и кривой предложения капитала, является равновесной процентной ставкой. При снижении процента конкуренция заемщиков воздействует на него в сторону возвращения к исходному уровню; если процент растет, конкуренция среди кредиторов действует в сторону его понижения.

Но в реальности на рынке капиталов существует целый спектр процентных ставок. Это обстоятельство обусловлено рядом факторов, среди которых выделим лишь некоторые.

Риск. Существует неопределенность относительно будущих результатов — возможность (риск) непогашения ссуды и выплаты процента. Чем выше вероятность, что заемщик не выплатит и ссуду, и процент, тем при прочих равных условиях выше процентная ставка.

Срочность. При прочих равных условиях процентная ставка долгосрочных кредитов, как правило, выше процентной ставки краткосрочных: долгосрочные кредитные операции более рискованны, чем краткосрочные.

Величина кредита. При прочих равных условиях относительно меньший по величине кредит продается по более высокой процентной ставке. Это обусловлено тем, что расходы, связанные с предоставлением кредита, как правило, одинаковы.

Тип рыночной структуры. Чем менее конкурентным является рынок данного вида кредита, тем выше процентная ставка.

Таким образом, существующие между ставками различия объясняются неодинаковым соотношением между предложением капитала и спросом по разного рода кредитным операциям, что свидетельствует о сегментации — неоднородности — рынка капиталов.

Анализ композиции процентных ставок — немаловажный элемент исследования этого рынка. Так как их многообразие отражает неоднородность отношений между различными кредиторами и заемщиками, разнообразие планов, оценок перспективы и возможностей, неравномерность финансирования разных секторов экономики, учет этого обстоятельства важен для понимания неравномерности развития различных отраслей экономики. Однако в нашем случае — в ситуации статического равновесия — множество частных процентных ставок может быть сведено к одной ставке. Из этого понимания мы и исходим в этой главе.