-

Анализ себестоимости продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

![]()

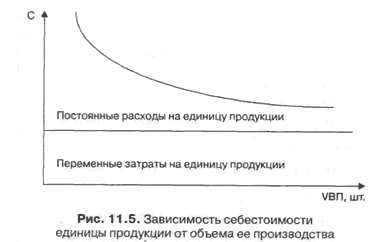

где Ci — себестоимость единицы i-гo вида продукции; Аi — постоянные затраты, отнесенные на i-й вид продукции; bi — переменные затраты на единицу i-гo вида продукции; <vbПi — объем выпуска i-гo вида продукции. Зависимость себестоимости единицы продукции от данных факторов показана на рис. 11.5.</vbП

Используя эту модель и данные табл. 11.8, произведем расчет влияния факторов на изменение себестоимости изделия А методом цепной подстановки.

|

Таблица 11.8. Исходные данные для факторного анализа себестоимости изделия А |

|||

|

Показатель |

По плану |

Фактически |

Отклонение от плана |

|

Объем выпуска продукции (VBП), шт. |

10 000 |

13 300 |

+3 300 |

|

Сумма постоянных затрат (А), тыс. руб. |

12 000 |

20 482 |

+8 482 |

|

Сумма переменных затрат на одно изделие (b), руб. |

2 800 |

3260 |

+460 |

|

Себестоимость одного изделия (С), руб. |

4 000 |

4800 |

+800 |

![]()

![]()

![]()

![]()

Общее изменение себестоимости единицы продукции составляет

ΔСобш = С1 – С0 = 4 800 - 4 000 = +800 руб.,

в том числе за счет изменения:

а) объема производства продукции

ΔСVBП = Сусл1 –С0 = 3 700 - 4 000 = -300 руб.;

б) суммы постоянных затрат

ΔСа= Сусл2 - Сусл1 = 4 340 - 3 700 = +640 руб.;

в) суммы удельных переменных затрат

ΔСb = С1 - Сусл2 = 4 800 - 4 340 = +460 руб.

Аналогичные расчеты делают по каждому виду продукции (табл. 11.9).

|

Таблица 11.9. Расчет влияния факторов первого порядка на изменение себестоимости отдельных видов продукции |

||||||||

|

Вид продукции |

Объем производства продукции, шт. |

Постоянные затраты на весь выпуск продукции, руб. |

Переменные затраты на единицу продукции, руб. |

|||||

|

t0 |

t1 |

t0 |

t1 |

t0 |

t1 |

|||

|

А |

10 000 |

13 300 |

12 000 000 |

20 482 000 |

2 800 |

3 260 |

||

|

Б |

10 000 |

5700 |

7 500 000 |

5 700 000 |

1 850 |

2 100 |

||

|

И т. д. |

|

|||||||

|

Окончание табл. 11.9 |

|||||||||

|

Вид продукции |

Себестоимость изделия, руб. |

Изменение себестоимости, руб. |

|||||||

|

t0 |

усл1 |

усл2 |

t1 |

общее |

В том числе за счет |

||||

|

объема выпуска |

постоянных затрат |

переменных затрат |

|||||||

|

А |

4 000 |

3 700 |

4 340 |

4 800 |

+800 |

–300 |

+640 |

+460 |

|

|

Б |

2 600 |

3 165 |

2 850 |

3 100 |

+500 |

+565 |

–315 |

+350 |

|

|

И т. д. |

|

||||||||

После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий (табл. 11.10).

Приведенные данные показывают рост по всем статьям затрат и в особенности по материальным затратам и заработной плате производственного персонала.

Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

|

Таблица 11.10. Анализ себестоимости изделия А по статьям затрат |

||||||

|

Статья затрат |

Затраты на изделие, руб. |

Структура затрат, % |

||||

|

t0 |

t1 |

Δ |

t0 |

t1 |

Δ |

|

|

Сырье и основные материалы |

1700 |

2115 |

+415 |

42,5 |

44,06 |

+1,56 |

|

Топливо и энергия |

300 |

380 |

+80 |

7,5 |

7,92 |

+0,42 |

|

Заработная плата производственных рабочих |

560 |

675 |

+115 |

14,0 |

14,06 |

+0,06 |

|

Отчисления на социальные нужды |

200 |

240 |

+40 |

5,0 |

5,0 |

– |

|

Расходы на содержание и эксплуатацию оборудования |

420 |

450 |

+30 |

10,5 |

9,38 |

–1,12 |

|

Общепроизводственные расходы |

300 |

345 |

+45 |

7,5 |

7,19 |

–0,31 |

|

Общехозяйственные расходы |

240 |

250 |

+10 |

6,0 |

5,21 |

–0,79 |

|

Потери от брака |

– |

25 |

+25 |

– |

0,52 |

+0,52 |

|

Прочие производственные расходы |

160 |

176 |

+16 |

4,0 |

3,66 |

–0,34 |

|

Коммерческие расходы |

120 |

144 |

+24 |

3,0 |

3,0 |

– |

|

Итого |

4 000 |

4 800 |

+800 |

100 |

100 |

– |

|

В том числе: переменные постоянные |

2 800 1200 |

3 260 1540 |

+460 +340 |

70,0 30,0 |

67,9 32,1 |

–2,1 +2,1 |