Задачи из файла «Постановка задач. Пояснения»

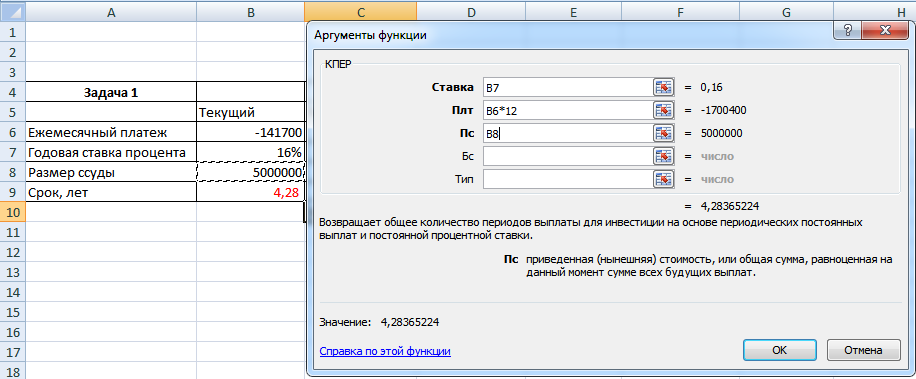

Задача 1. Предполагается, что ссуда размером 5000 тыс. рублей погашается ежемесячными платежами по 141,7 тыс. рублей. Рассчитать, через сколько лет произойдет погашение, если годовая ставка процента – 16% (функция КПЕР()). Построить сценарий, используя в качестве изменяемых ячеек следующие значения платежей: 150, 200 и 250 тыс. рублей и соответствующие им годовые процентные ставки: 20%, 15% и 10%

Рисунок 6. Формула для решения задачи

В аргументе «ПЛТ» мы умножаем ежемесячный платеж на 12, так мы получим ежегодный платеж, так как по условию процентная ставка у нас указана годовая, а не ежемесячная.

Теперь решение второй части задачи (создание диспетчера сценариев)

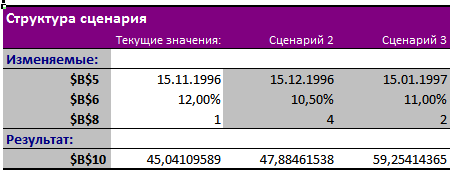

Итак, сначала открываем данный сервис, и создаем сценарии по вышеуказанным пояснениям. По окончании создания всех 3 новых сценариев нажимаем кнопку Отчет и указываем вид «Структура», изменяемая ячейка – значение периода (здесь это B9). В конце получается вот такая картинка:

Рисунок 7. Сценарии для 1-ой задачи

Задача решена, ответ найден, сценарии выведены. Переходим к следующей задаче

Задача 2. Существует два варианта денежных вкладов по 50 тыс. руб. в течение трех лет: в начале каждого года под 19% годовых или в конце каждого года под 27% годовых. Определить наиболее предпочтительный вариант (функция БС(), изменяется аргумент ТИП).

Рисунок 8. Формула для решения задачи

Вариант 1 – где проценты начисляются в начале года. Самое важное в этой функции – аргумент Тип, здесь мы его ставим на уровень 1, так как проценты начисляются в начале года. Конечная сумма указана на рисунке

Теперь 2-ой вариант – с начислением процентов в конце года. Процесс выглядит так же, как указано выше, только лишь с разницей, что в аргументе Тип мы уже выставляем значение 0. В итоге мы видим, что вклад с меньшей процентной ставкой оказался более выгодным, поскольку проценты начислялись в начале каждого года.

Задача 3. Ежегодная плата за приобретенную недвижимость на следующие 25 лет составляет 25 000 рублей. Если считать покупку недвижимости займом с 8% годовых, то какой должна быть его величина, чтобы рассчитаться с займом через 25 лет. (функция ПС())

Рисунок 9. Формула для решения задачи

Как видно на данном изображении – процесс решения несложный. Открываем функцию ПС, в аргументы проставляем нужные значения, и ответ найден.

Задача 4. Рассчитать будущую стоимость облигации номиналом 100 тыс. руб., выпущенной на 4 года, если предусмотрен следующий порядок начисления процентов: в первый год – 12,5%, в следующие два года – 14%, в последний год – 17% годовых БЗРАСПИС (первичное; план).

Рисунок 10. Формула для решения задачи

Процесс решения данной задачи также не вызывает трудностей. В аргумент Первичное мы указываем на ячейку с текущей стоимостью облигации, а в аргумент План мы выставляем массив применяемых процентных ставок путем выделения всех четырех значений. Ответ найден.

Задача 5. Ожидается, что будущая стоимость инвестиции размером 150 тыс. руб. к концу четвертого года составит 300 тыс. руб. При этом за первый год доходность составит 15%, за второй – 17%, за четвертый – 23%. Рассчитать доходность инвестиции за третий год, используя аппарат подбора параметра к функции БЗРАСПИС (первичное; план).

Несмотря на отсутствие значения за 3-ий год – также выделяем все 4 года начисления процентов (пусть 3-ий и отмечен как ноль), делается это в отдельную ячейку. Получится значение меньшее, чем нужные нам 300 тысяч, но к указанному значению нам поможет средство под названием Подбор параметра. Находится он там же, где и Диспетчер сценариев. Мы его запускаем, и видим следующее:

Рисунок 11. Использование подбора параметра

Теперь в этой отдельной ячейке мы должны установить значение в 300 тысяч путем точного подбора ставки процента на 3-ий год. Здесь указан уже готовый ответ, а поэтому во время подбора нажимаем на пустую ячейку с процентами на 3-ий год, что приведет к подбору точной ставки процента на этот год. Задача решена.

Задача 6. Облигации приобретены 01.07.96 по курсу 79,123 и имеют купонный доход в размере 12%, который выплачивается с периодичностью один раз в год. Предполагаемая дата погашения – 31.12.97 по курсу 100. Рассчитать аргумент Доход, используя аппарат подбора параметра к функции Цена(). Построить сценарий для данной задачи с указанными исходными данными, а также используя следующие наборы исходных данных.

Таблица 2. Сценарии для задачи 6

Рисунок 12. Формула для решения задачи

Вышеупомянутый аппарат подбора параметра использовать необязательно, так как и без него можно рассчитать аргумент Доход следующим образом:

Открывается функция Доход, в аргументы ставим нужные значения (там ниже в функции указана еще и Частота выплат), и получается ответ, указанный в десятичной дроби (нужно конвертировать в проценты). Так как у нас в условии указано создание еще двух сценариев, и повторяем то же самое с двумя вариантами в таблице. После этого открываем Диспетчер сценариев для создания данных сравнений. В итоге получается такая картинка:

Рисунок 13. Готовый сценарий

Задача 7. Дать заключение по инвестиционному проекту для 5-ти регионов, используя средство Таблица подстановки, если известно, что:

проект рассчитан на 5 лет;

ставка дисконтирования по 1-му региону составляет 5%, по 2-му – 6%, по 3-му – 7%, по 4-му – 8%, по 5-му – 9%.

Другие данные о проекте приведены в таблице.

Таблица 3. Значения для конечного расчета

|

Год |

Доходы |

Расходы |

Итого за год |

|

1 |

100 |

800 |

-700 |

|

2 |

300 |

400 |

-100 |

|

3 |

500 |

300 |

200 |

|

4 |

700 |

- |

700 |

|

5 |

800 |

- |

800 |

Рассчитывается с помощью функции ЧПС().

Рисунок 14. Формула для решения задачи

Поскольку значения для всех 5 регионов одинаковы, кроме процентных ставок, то и формулы для расчета будут тоже одинаковые. В аргумент Ставка указываем ячейку со значением процента, а в аргумент Значение1 массив значений Итого за год за все 5 лет этого проекта. Для первого региона это значение будет равным 618,11; для вычисления остальных достаточно лишь расширять данную формулу на соответствующие ячейки для других регионов.

Задача 8. Для приобретения квартиры молодая семья планирует в дополнение к собственным накоплениям в размере $12 000 взять в банке ипотечный кредит сроком на 20 лет под 11,5% годовых. Ежемесячно семья может выплачивать по кредиту не более $700.

На какой кредит может рассчитывать семья? (Функция ПС()) Какой может быть стоимость приобретаемой квартиры?

Какой может быть стоимость приобретаемой квартиры, если взять в банке кредит с другими условиями: а) на 10 лет под 10,5% годовых; б) на 15 лет под 11% годовых?

Рисунок 15. Формула для решения задачи

Сначала рассчитаем сумму кредита, на которую может рассчитывать семья. При помощи функции ПС мы устанавливаем в аргументы нужные значения (в аргумент ПЛТ мы умножаем ежемесячный платеж на 12, тем самым получится годовой платеж, поскольку ставка процента у нас указана годовая). Возможная стоимость квартиры рассчитывается просто – необходимо просто сложить сумму сбережений и максимальный размер кредита.

Условие А (на 10 лет под 10,5% годовых)

Рисунок 16. Вариант а)

Процесс вычисления тот же самый, разница лишь в годовой ставке процента и периоде погашения кредита. То же самое и про условие Б (на 15 лет под 11% годовых)

Рисунок 17. Вариант б)

Задача 9. Облигации номиналом 1000 рублей с купонной ставкой 12%, периодичностью выплат один раз в год выпущены 01.07.96. Дата первой оплаты купонов – 01.07.97, базис расчетов -1. Облигация приобретена 15.11.96 (дата соглашения). Определить накопленный купонный доход. (Функция НАКОПДОХОД())

Построить сценарий для данной задачи с указанными исходными данными, а также используя следующие наборы исходных данных:

Таблица 4. Значения для создания сценариев

Рисунок 18. Формула решения задачи

Данная функция не помещается в один список, поэтому лишь уточню, что метод и функция решения мало чем отличаются от указанной в задаче 6, разница лишь в использовании другой функции под названием НАКОПДОХОД. Так как у нас указано создание сценариев, то повторяем действия для двух последующих вариантов для облегчения создания сценариев.

Теперь мы открываем диспетчер сценариев и создаем 2 сценария. Изменяемыми ячейками здесь будут выступать ячейки со значениями Дата соглашения, Купонная ставка, Частота. После создания получается такая картинка:

Рисунок 19. Сценарии для задачи 9

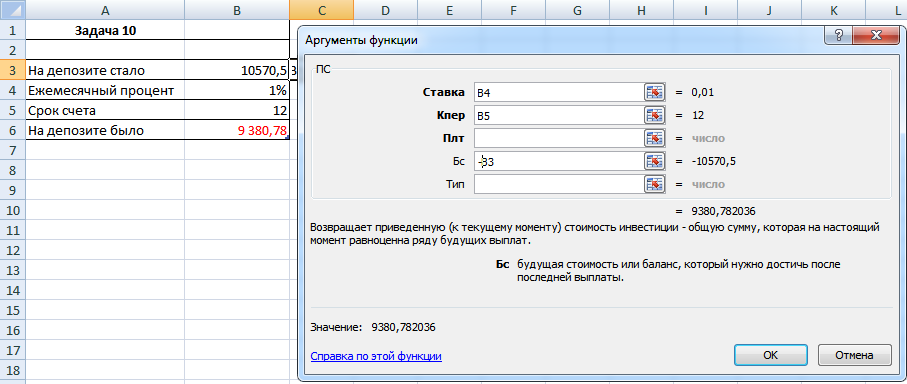

Задача 10. У Вас на депозитном счету 10 570,5 рублей, положенные под 1% ежемесячно. Счет открыт 12 месяцев назад. Каков был начальный вклад? (Функция ПС())

Рисунок 20. Формула решения задачи

Так как уже были решены задачи с использованием этой функции – уделять повышенное внимание решению этой задачи не будем

Задача 11. Если использовать учетную ставку 0,75% в месяц, сколько необходимо выплатить вначале за имущество, которое по оценке будет стоить 5 000 000 рублей? Ежемесячная плата составляет 25 000 рублей в течение пяти лет. (Функция ПС())

Рисунок 21. Формула для решения задачи

Здесь необходимо умножить кол-во лет на 12, чтобы в формуле было указано кол-во месяцев.

Задача 12. Вы можете позволить себе ежемесячные выплаты 2 500 рублей со ставкой 0,45% (в месяц) в течение 20 лет. Сколько можно занять, чтобы полностью погасить заем? (Функция ПС())

Рисунок 22. Формула решения задачи

Случай такой же, как и с предыдущей задачей. Также умножаем кол-во лет на 12, чтобы получить кол-во месяцев.

И теперь переходим к последней задаче

Задача 13. Определить, какой из двух представленных проектов является наиболее привлекательным для инвестора. Ставка банковского процента составляет 13% годовых. Другие данные о проектах приведены в таблице. Рассчитывается с помощью функции ЧПС().

Рисунок 23. Формула решения задачи

В аргумент Ставка мы указываем значение ставки процента, а в аргумент Значение1 мы выставляем массив доходов. Потом необходимо из получившейся суммы вычесть сумму инвестиций для вычисления уровня прибыли. То же самое проделываем и со вторым проектом, после – сравниваем. И как видно из рисунка – первый проект оказался выгоднее второго.