otvety

.doc

|

37) моменты ряда распределения и связь между ними. Ассиметрия и эксцесс ряда распределения. Одной из важных задач анализа рядов распределения является выявление закономерности распределения, определения ее характе ра и количественного выражения. Эта задача решается при помощи показателей, характеризующих форму, тип распределения. Кроме рассмотренных выше важной характеристикой рядов распределения являются также моменты распределений. Моментом распределения (Мк) называется средняя ариф метическая из отклонений значений признака х от некоторой постоянной величины а в степени к. Порядок момента определя ется величиной к. Эмпирический момент к-го порядка определяется по формуле В зависимости от постоянной величины а различают начальные, центральные и условные моменты. Если а=0, то моменты называются начальными и определяются по формуле В этом случае при к=0 получим начальный момент нулевого порядка, который равен: . При к=1 получим начальный момент первого порядка, который равен: , при к=2 – начальный момент второго порядка, равный , и т.д. Начальные моменты используются, в частности, при расчете дисперсии:2=v2 – v12, откуда 2 = Условные моменты используются для определения дисперсий высоких степеней 2, 3, 4. Практически используются моменты первых четырех порядков. Если в качестве весов взять не часто ты, а вероятности, то получим теоретические моменты распре деления. |

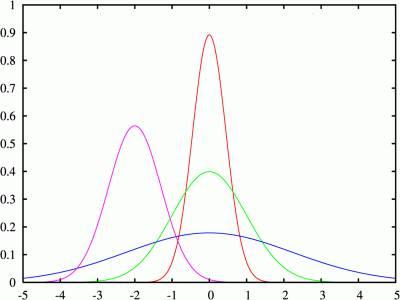

Эксцесс – высота нормального распределения Асиметрия – скос нормального распределения относительно среднего значения. В зависимости от эксцесса и стандартного отклонения нормальное распределение может иметь разную форму:

Если распределение не является нормальным, то его нельзя охарактеризовать средним арифметическим и стандартным отклонением. В таком случае мы говорим о непараметрических данных, для которых применяются непараметрические методы статистики

|

|

38) Сущность выборочного метода. характеристика выборочной и генеральной совокупности. 1. Сущность выборочного метода и его практическое значение. Выборочный метод – это основной способ сбора информации в условиях развитой рыночной экономики. Выборка – разновидность несплошного наблюдения, позволяющего определить показатели всей совокупности (генеральной совокупности) на основе изучения ее части. При этом отобранная часть формируется с учетом положений теории вероятности и математической статистики. Выборка имеет многовековую историю, но ее математическая составляющая получила развитие во 2й половине 19-20 века. Значительный вклад в формирование теории выборки внесли русские статистики. В СССР господствовало сплошное статистическое наблюдение в виде отчетности. Выборка охватывала только: § Оценку качества продукции; § Наблюдение за ценами на городских колхозных рынках; § Наблюдение за семейными бюджетами; § Изучение спроса. За рубежом в то время преобладало выборочное обследование. Сплошное наблюдение охватывало только таможенную статистику, налогообложение и периодически проводимые переписи населения, и промышленные цензы. |

39)Ошибки, возникающие в выборочном наблюдении. Ошибка выборочного наблюдения – это разность между величиной параметра в генеральной совокупности, и его величиной, вычисленной по результатам выборочного наблюдения. Для средней количественного признака ошибка выборки определяется

объема выборки: чем больше численность, тем меньше величина средней ошибки; степени изменения изучаемого признака: чем меньше вариация признака, а, следовательно, и дисперсия, тем меньше средняя ошибка выборки. При случайном

повторном отборе средняя

ошибка рассчитывается

|

|

40 |

41.Точечные и интервальные оценки . Оценки неизвестных параметров бывают двух видов - ТОЧЕЧНЫЕ И ИНТЕРВАЛЬНЫЕ. ТОЧЕЧНАЯ ОЦЕНКА - оценка имеющая конкретное числовое значение. Например, среднее арифметическое: X = (x1+x2+...+xn)/n, где: X - среднее арифметическое (точечная оценка МО); x1,x2,...xn - выборочные значения; n - объем выборки. ИНТЕРВАЛЬНАЯ ОЦЕНКА - оценка представляемая интервалом значений, внутри которого с задаваемой исследователем вероятностью находится истинное значение оцениваемого параметра. Интервал в интервальной оценке называется ДОВЕРИТЕЛЬНЫМ ИНТЕРВАЛОМ, задаваемая исследователем вероятность называется ДОВЕРИТЕЛЬНОЙ ВЕРОЯТНОСТЬЮ. В практике статистических вычислений применяются стандартные значения доверительной вероятности: 0,95, 0,98 и 0,99 (95%, 98% и 99% соответственно). Например, интервальная оценка МО (3,8) при доверительной вероятности 0,95. Это означает, что МО лежит в пределах от 3 до 8 с вероятностью 0,95, следовательно вероятность того, что МО меньше 3 или больше 8 не превышает 0,05. Очевидно, что чем выше доверительная вероятность, тем выше точность оценки, но шире доверительный интервал. Отсюда следует - ДЛЯ НЕПРЕРЫВНЫХ СЛУЧАЙНЫХ ВЕЛИЧИН ВЕРОЯТНОСТЬ ТОГО, ЧТО ТОЧЕЧНАЯ ОЦЕНКА (ширина доверительного интервала равна 0) СОВПАДЕТ С ЛЮБЫМ ЗАДАННЫМ ЗНАЧЕНИЕМ ИЛИ ОЦЕНИВАЕМЫМ ПАРАМЕТРОМ РАВНА 0. Таким образом, точечная оценка имеет смысл лишь тогда, когда приведена характеристика рассеяния этой оценки (дисперсия). В противном случае она может служить лишь в качестве исходных данных для построения интервальной оценки. |

.

Практически

генеральная дисперсия точно не

известна, но в теории вероятности

.

Практически

генеральная дисперсия точно не

известна, но в теории вероятности  .

.

|

42)Определение необходимой численности выборки Формулы для определения численности выборки n не сложно получить непосредственно из формул ошибок выборки. Из формулы предельной ошибки выборки для повторного отбора получают необходимую численность выборки, предварительно возведя в квадрат обе части равенства: 1. Для средней количественного признака:

2. Для доли (альтернативного признака):

Аналогично из формулы предельной ошибки выборки для бесповторного отбора определяем: 1. Для средней количественного признака:

2. Для доли (альтернативного признака):

Эти формулы показывают, что с увеличением предполагаемой ошибки выборки необходимый объем выборки уменьшается значительно.

|

43) Понятие и виды статистических гипотез. Гипотезы в статистике Гипотеза в статистике — есть некое научное предположение, которое необходимо проверить и далее принять или отвергнуть. Статистической гипотезой называют предположение о свойстве генеральной совокупности, которое можно проверить, опираясь на данные выборки. Её обозначают буквой Н (от латинского слова hypothesis). Проверку гипотез также проводят в контрольных по статистике Простая и нулевая гипотеза Простая гипотеза однозначно характеризует параметр распределения случайной величины. Сложная гипотеза состоит из конечного или бесконечного числа простых гипотез, здесь указывается некоторая область вероятных значений параметра. Нулевая гипотеза (Но) — это гипотеза о том, что есть две совокупности, которые сравниваются по одному или нескольким признакам, не отличаются. При этом предполагают, что действительное различие сравниваемых величин равно нулю, а выявленное по данным отличие от нуля несет случайный характер. Нулевая гипотеза отвергается в тех случаях, когда по выборке получается результат, который при истинности выдвинутой нулевой гипотезы маловероятен. Границей маловероятного или невозможного обычно считают а = 0,05 или 0,01; 0,001. Параметрическая гипотеза — это гипотеза о параметрах генеральной совокупности. Непараметрическая гипотеза — это гипотеза о параметрах распределения. Альтернативная гипотеза в статистике Альтернативная гипотеза (Нa). При такой гипотезе исследуемый фактор оказывает существенное влияние. Это означает, что х1 не равно х2. Ефакт = |хi – х| возникает как результат влияния фактора. При существенном влиянии фактора возникает новая совокупность с новыми характеристиками.

|

|

|

44) статистический критерий проверки гипотез.

|

|