12. Основные приёмы выявления тенденции развития.

1-метод укрупнения периодов – заключается в том, что вместо годовых берутся сведения за 3-5 лет. По ним находятся средние показатели , которые позволяют более четко определить тенденцию развития. Этот метод не требует особо сложных математических расчетов, но приводит к ясному пониманию тенденции, хотя измерить количественно не позволяет.

2-метод скользящих средних- заключается в расчете средних способом скольжения за определенные промежутки времени, т.е. вместо каждого года берется средний из уровней рядом стоящих. Полученная средняя охватывает группу из нескольких уровней, в середине которой находится взятый показатель. Такая средняя называется скользящей, т.к. период осреднения все время меняется.

3-метод аналитического выравнивания ряда динамики- является наиболее эффективным способом. Предполагает, что для ряда динамики определяется аналитическая зависимость и находятся параметры функции y(t). Обычно функция линейная. Функцию выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса:

а)y(t)=a+bt – линейная

б)y(t)=a+bt+ct2 – параболическая.

Линейная выбирается тогда когда в исходном ряду динамики наблюдается более или менее постоянные абсолютные цепные приросты.

y(t)=a+bt, где а – свободный член, b – коэф регрессии, t – номер года

y(t) – выравненное значение изучаемого показателя.

Оценка параметров уравнения прямой проводится МНК сумма у = an+b сумма t

сумма у t=а сумма + b сумма t2

После их расчета определяет новые значения y(t) которые будут от года к году расти или снижаться.

13. Интерполяция и прогнозирование в рядах динамики.

Интерполяция – это прием с помощью которого можно восстановить один или несколько уровней ряда динамики на основе известных уровней.

Этот прием используют, предполагая что та или иная закономерность сохраняется в исследуемом периоде.

Аср=Yn-Y1/n-1, Yn=Yn-1 + Acp*t

t – сумма периода

Для интерполяции можно использовать коэффициент роста Кср р= под корнем Yn/Y1

Экстраполяция – это приближенный расчет неизвестных уровней динамического ряда лежащих за его пределами в будущем или прошлом. Если в будущем перспективная.

Экстраполяция – может проводиться на основе расчета среднего абсолютного прироста, среднего коэф роста или метода аналитического выравнивания по уравнению прямой.

14. Сезонные колебания в рядах динамики. Расчёт индекса сезонности.

Анализ рядов динамики предполагает и исследование сезонной неравномерности (сезонных колебаний), под которыми понимают устойчивые внутригодовые колебания, причиной которых являются многочисленные факторы, в том числе и природно-климатические. Сезонные колебания измеряются с помощью индексов сезонности, которые рассчитываются двумя способами в зависимости от характера динамического развития.

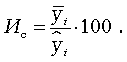

При относительно неизменном годовом уровне явления индекс сезонности можно рассчитать как процентное отношение средней величины из фактических уровней одноименных месяцев к общему среднему уровню за исследуемый период:

![]()

В условиях изменчивости годового уровня индекс сезонности определяется как процентное отношение средней величины из фактических уровней одноименных месяцев к средней величине из выровненных уровней одноименных месяцев: