Бюджетная система РФ

.pdfРасходное Обязательство (бюджетное

обязательство)

Государственное (муниципальное)

задание

Бюджетное

ассигнование

Полномочие |

Ресурсы |

Результат |

Обоснование бюджетных ассигнований

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ДЕФИЦИТОВ БЮДЖЕТОВ

•Кредиты кредитных организаций;

•Бюджетные кредиты от других бюджетов бюджетной системы РФ;

•Займы осуществляемые в форме выпуска государственных (муниципальных) ценных бумаг;

•Изменение остатков средств на счетах по учету средств бюджета в течение соответствующего года;

•кредиты международных финансовых организаций;

•Поступления от продажи акций и иных форм участия в капитале, находящихся в собственности публично-правового образования;

•Поступления от реализации государственных запасов драгоценных металлов и драгоценных камней;

БЮДЖЕТ В СООТВЕТСТВИИ С БЮДЖЕТНЫМ КОДЕКСОМ РФ (статья 6)

форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

СИСТЕМА БЮДЖЕТНОГО ЗАКОНОДАТЕЛЬСТВА

4.1федеральное бюджетное законодательство, включающее:

•Бюджетный кодекс РФ (БК РФ);

•ежегодные федеральные законы о федеральном бюджете;

•ежегодные федеральные законы об исполнении федерального

бюджета.

4.2.региональное бюджетное законодательство — законы субъектов РФ о бюджетах этих субъектов, об исполнении бюджетов субъектов РФ и др.;

4.3.нормативные правовые акты о местных бюджетах (решения о местных

бюджетах, об исполнении этих бюджетов), принятые представительными органами местного самоуправления.

4.4 Подзаконные нормативные правовые акты по бюджетно-правовым вопросам:

акты органов общей компетенции:

•указы Президента РФ;

•постановления Правительства РФ;

•подзаконные нормативные правовые акты по вопросам, связанным с бюджетной деятельностью, принятые органами

исполнительной власти, субъектов РФ или исполнительными

органами местного самоуправления;

акты органов специальной компетенции (ведомственные подзаконные нормативные правовые акты)

БЮДЖЕТНЫЙ КОДЕКС РФ

Был введен в действие с 1 января 2000 г.

Устанавливает:

-общие принципы бюджетного законодательства, организации и функционирования бюджетной системы РФ;

-правовое положение субъектов бюджетных правоотношений.

Определяет:

-основы бюджетного процесса и межбюджетных отношений в РФ;

-порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ;

-основания и виды ответственности за нарушения бюджетного законодательства РФ.

СТРУКТУРА БЮДЖЕТНОГО КОДЕКСА РФ

БК РФ состоит из пяти частей:

•часть первая «Общие положения» устанавливает состав правоотношений, регулируемых Кодексом, структуру бюджетного законодательства, понятия и термины, применяемые для целей бюджетного процесса на всех уровнях бюджетной системы РФ. Понятия и термины, имеющие фундаментальный характер и применяющиеся в нескольких главах и разделах БК РФ, определяются в статье 6 Кодекса, если же понятие носит узкоспециализированный характер, используется только в одной главе (статье), его определение приводится непосредственно в тексте этой главы (статьи);

•часть вторая «Бюджетная система РФ» определяет бюджетное устройство РФ, состав Бюджетной классификации РФ, принципы бюджетной системы РФ, состав доходов и расходов бюджетов разных уровней бюджетной системы РФ, источники финансирования дефицитов бюджетов, состав государственных и муниципальных долговых обязательств, формы межбюджетных трансфертов, правовой статус и состав государственных внебюджетных фондов;

•часть третья «Бюджетный процесс» устанавливает полномочия участников бюджетного процесса в Российской Федерации и на федеральном уровне, определяет порядок осуществления каждой стадии бюджетного процесса, исполнение судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ, формы государственного и муниципального финансового контроля;

•часть четвертая «Ответственность за нарушение бюджетного законодательства РФ» устанавливает основания применения мер принуждения за нарушение бюджетного законодательства РФ и меры, применяемые к нарушителям бюджетного законодательства РФ;

•часть пятая «Заключительные положения» определяет порядок введения в действие БК РФ.

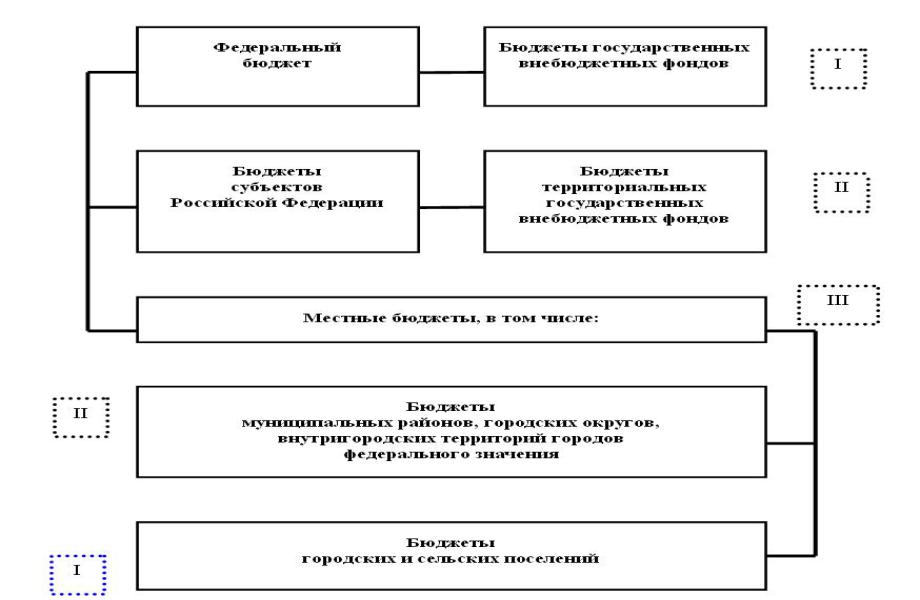

Бюджетная система РФ (статья 10 БК РФ)

Принципы построения бюджетной системы РФ

•единства бюджетной системы

Российской Федерации;

•разграничения доходов, расходов и источников финансирования дефицитов

бюджетов между бюджетами

бюджетной системы РФ;

•самостоятельности бюджетов;

•равенства бюджетных прав

субъектов Российской

Федерации, муниципальных образований;

•сбалансированности бюджета;

•полноты отражения доходов, расходов и источников финансирования дефицита бюджета;

•эффективности использования

бюджетных средств;

•общего (совокупного) покрытия расходов;

•прозрачности (открытости);

•достоверности бюджета;

•адресности и целевого характера бюджетных средств;

•подведомственности расходов

бюджетов;

•единства кассы.

Принцип единства бюджетной системы РФ означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и отчетности, бюджетной классификации, санкций за нарушение бюджетного законодательства, единый порядок формирования доходов и осуществления расходов, ведения бюджетного учета и отчетности бюджетов бюджетной системы РФ и бюджетных учреждений.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает закрепление в соответствии с законодательством РФ доходов, расходов, источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов государственной власти (органов местного самоуправления) по формированию доходов, установлению и исполнению расходных обязательств.

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает четкое законодательное определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, в соответствии с едиными принципами, установленными Бюджетным кодексом РФ.

Принцип полноты отражения доходов, расходов и источников финансирования дефицита бюджета означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему его доходов и поступлений из источников финансирования дефицита бюджета, уменьшенных на суммы выплат, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.