Анализ дебиторской задолженности

Дебиторская задолженность - это сумма долгов, причитающихся предприятию со стороны других предприятий, а также граждан, являющихся должниками, дебиторами. Основная цель анализа дебиторской задолженности - это поиск резервов ускорения ее оборачиваемости.

Основные направления анализа дебиторской задолженности:

- определение оборачиваемости дебиторской задолженности;

определение периода погашения дебиторской задолженности;

определение средней величины дебиторской задолженности к выручке от реализации;

определение доли сомнительной дебиторской задолженности в общем объеме задолженности.

Проведем расчеты по вышеназванным направлениям.

1.Определение оборачиваемости дебиторской задолженности:

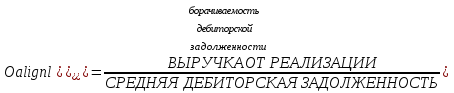

где:

Средняя дебиторская задолженность = 127756+12399/2 составляет 12587 т.руб.из этого следует, что оборачиваемость дебиторской задолженности = 68220:12587 и составляет за отчетный период 5,42, а за период прошлого года = 59971:12587 4,76, что говорит о снижении дебиторской задолженности на 0,66 пунктов.

2. Расчет периода погашения дебиторской задолженности:

Период погашения дебиторской задолженности = 360:5,42 и составляет 66,4 дня на начало года, 360:4,76=75,6 дней на конец года, по сравнению с прошлым годом срок погашения уменьшился. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения. По нашим данным период просрочки задолженности не так велик, разница между концом и началом года составляет 10 дней, следовательно, предприятие раньше получит свою задолженность и может использовать ее в обороте.

3. Расчет доли дебиторской задолженности в общем текущих активов :

Доля дебиторской задолженности в текущих активах = 12775:79836х100 составляет 16% на начало года и 12399:80575х100= 15,38% на конец отчетного периода, что говорит о снижении дебиторской задолженности, которая может быть погашена в ближайшее время.

4. Расчет доли сомнительной задолженности в составе дебиторской задолженности :

Доля сомнительной задолженности = 647:12775х100 составляет 5,06% на начало отчетного периода и 647:12399х100=5,21% на конец отчетного периода. Этот показатель характеризует "качество" дебиторской задолженности. Тенденция к его росту на 0,15% свидетельствует о снижении ликвидности предприятия.

Данному предприятию можно дать несколько рекомендаций, которые позволили бы ему управлять дебиторской задолженностью:

- необходимо контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования.

На основе расчетов проведенных выше можно сделать вывод о том , что состояние расчетов с заказчиками по сравнению с соответствующим периодом прошлого года улучшилось. На 0,66 увеличилась дебиторской задолженности, период погашения ее сократился на 10 дней, но имеется сомнительная дебиторская задолженность, которая увеличилась на 0,15%. Следовательно, снизилась ликвидность текущих активов, что характеризует ухудшение финансового положения предприятия.