1.Теория. Финансовая математика.

Формулы простых и сложных процентов

Основной задачей кредитных учреждений является привлечение средств с целью их концентрации и перераспределения в виде кредитов или финансовых ресурсов. Кредитные учреждения привлекают средства (депозиты) юридических и физических лиц с целью их дальнейшего размещения в виде кредитов за определенную плату. При этом плата за привлеченные ресурсы несколько ниже платы за размещенные. Плата за ресурсы устанавливается в процентах. Проценты по депозитам ниже, чем проценты по кредитам. Разница между процентной ставкой по кредитам и процентной ставкой по депозитам называется маржей. Маржа служит источником дохода кредитного учреждения.

Процентная ставка банка чрезвычайно важна как с позиций привлечения ресурсов, так и с позиций их размещения, поэтому регулирование процентной ставки осуществляется государством посредством установки учетной ставки центрального банка.

Основная цель инвестиций в кредитные институты состоит в получении процентного дохода (процентов). Процентный доход определяется на основе процентной ставки. Процентная ставка в финансовой практике устанавливается на год. В отдельных случаях ставка может быть установлена на более другой период.

На практике применяются два подхода к оценке процентного дохода – простые и сложные проценты.

При применении простых процентов доход рассчитывается от первоначальной суммы инвестиций не зависимо от срока вложения.

При применении сложных процентов накопленная сумма процентов добавляется во вклад (реинвестируется, капитализируется) по окончании очередного периода начислений.

Первоначальная сумма и полученные проценты в совокупности называются наращенной суммой.

Так, если банковская ставка равна 10%, а первоначальная сумма 100 руб., то накопленная сумма за пять лет при применении простых и сложных процентов будет иметь вид:

Таблица 1. Наращенная сумма с использованием простых и сложных процентов.

|

|

На начало |

1-й год |

2-й год |

3-й год |

4-й год |

5-й год |

|

Простые проценты |

100 |

110 |

120 |

130 |

140 |

150 |

|

Сложные проценты |

100 |

110 |

121 |

133 |

146 |

161 |

Если обозначить:

- процентная ставка;

Si – накопленная сумма к концу i-го года,

Тогда для простых процентов сумма по годам равна соответственно

Snt = (1 + n * ) S0 (1)

Для сложных процентов

Snt = (1 + )n S0 (2)

Пример 1.

В банке открыт срочный депозит на сумму 50 тыс. руб. по 12% на 3 года. Рассчитать наращенную сумму если проценты:

а) простые

б) сложные.

Решение 1.

По формуле простых процентов

Sn=(1+3*0.12)*50 000 = 68000 руб.

По формуле сложных процентов

Sn=(1+0.12)3*50 000 = 70246 руб.

В банковской практике проценты могут начисляться чаще, чем 1 раз в год. При этом банковская ставка обычно устанавливается в пересчете на год. Формула сложных процентов будет иметь вид:

Snt = (1 + /t )n*t S0 (3)

где t – число реинвестиций процентов в году.

Пример 2.

В банке открыт срочный депозит на сумму 50 тыс. руб. по 12% на 3 года. Рассчитать наращенную сумму, если проценты начисляются ежеквартально.

Решение 2.

По формуле сложных процентов

Sn = (1+0.12/4)3*4*50 000 = 1.0312*50 000 = 71288 руб.

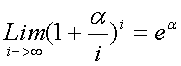

Как следует из примеров 1 и 2, наращенная сумма будет возрастать тем быстрее, чем чаще начисляются проценты. Существует предел

где е – основание натурального логарифма.

Известно, что при малом значении α справедливо примерное равенство:

![]()

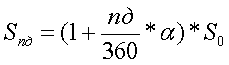

Отсюда следует, что при малых значениях n и α можно для расчетов применять формулу простых процентов. На практике все расчеты по депозитам и кредитам сроком менее года осуществляются по формуле простых процентов. Наращенная сумма за короткий период определяется по формуле:

(

4)

(

4)

Где nд – число дней депозита, 360 – число дней в году.

Эффективная ставка

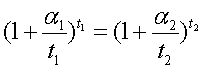

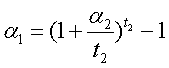

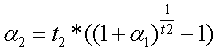

Из вышесказанного следует, что при разных условиях начисления процентов вклады с одинаковыми процентными ставками позволяют получить разный доход. Отсюда вытекает проблема эквивалентных ставок. Ставки позволяющие получить одинаковый доход при разных условиях начисления процентов называются эквивалентными. Условие эквивалентности можно выразить уравнением

![]()

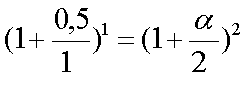

если

где α1и t1 - процентная ставка и число реинвестиций в году по первому варианту, α2и t2 - процентная ставка и число реинвестиций в году по второму варианту.

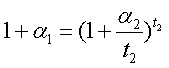

Если один из вариантов предполагает начисление 1 раз в году, то условие эквивалентности примет вид

тогда

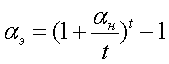

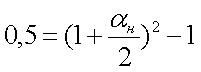

Ставка, эквивалентная ставке с начислением процентов в конце года называется эффективной. Эффективная ставка выше номинальной. Эффективная ставка рассчитывается по формуле:

(5)

(5)

где αн – номинальная ставка, t – число реинвестиций в году.

Пример 3.

Банк предлагает два варианта депозита

1) под 120% с начислением процентов в конце года

2) под 100% с начислением процентов в конце каждого квартала.

Определить более выгодный вариант размещения депозитов на один год.

Более выгодным считается тот вариант, при котором наращенная за год сумма будет больше. Для оценки вариантов начальную сумму примем равную 100 руб.

По первому варианту наращенная сумма будет равна

(1+1,2)*100 руб. = 220 руб.

По второму варианту проценты начисляются ежеквартально. По окончании первого квартала наращенная сумма равна

(1+1,0/4)*100 руб. = 125 руб.

По окончании 2-го квартала

(1+1,0/4)*125 руб. = 156 руб. или (1+1,0/4)2*100 руб. = 156 руб.

За год наращенная сумма равна:

(1+1,0/4)4*100 руб. = 244 руб.

Как следует из расчетов второй вариант значительно выгоднее (244>220). Правда, только при условии применения сложных процентов. Однако, если по условия вклада проценты начисляются ежеквартально, то их можно "превратить" в сложные самостоятельно осуществив депозит в банк.

В банке появился новый вид вкладов с ежемесячным начислением процентов по ставке 12% в месяц с минимальной суммой вклада 300 руб. Проценты на проценты не начислялись, однако многие граждане превращали данный вклад во вклад со сложными процентами. Для этого достаточно было раз в месяц приходить в банк, снимать проценты и осуществлять новый вклад.

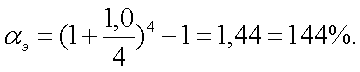

Эффективная ставка рассчитывается по формуле:

Это значит, что наращенная сумма будет одинакова по вкладам сроком 1 год под 144% и по вкладу сроком 1 год, при ставке 100% при условии ежеквартального начисления процентов.

Пример 4.

Банк принимает депозиты по ставке 50% с начислением процентов ежеквартально. Определить эффективную ставку.

Пример 5.

Процентная ставка 50% с начислением процентов в конце срока. Рассчитать эквивалентную ставку с начислением процентов раз в 6 месяцев.

Решение.

Решить данную задачу можно двумя способами

1) на основе формулы эквивалентности

Отсюда

![]()

2) используя формулу эффективной ставки.

Отсюда

![]()

Оценка потока платежей

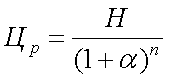

В практике финансовых расчетов применяется понятие настоящая стоимость будущих платежей. Поток платежей может быть равномерным или неравномерным. Равномерный поток называется финансовой рентой или аннуитетом. В задачу оценки потока платежей входит определение его текущей стоимости. Текущая оценка осуществляется на основе сравнения будущих платежей с вкладом в банк. Цена ренты представляет собой сумму, которую необходимо вложить в банк под определенный процент, чтобы обеспечить те же платежи и в те же сроки, которые обеспечивает рента.

Эта задача обратная определению наращенной стоимости. Так, если в качестве примера ренты принять бескупонную облигацию номиналом Н и сроком до погашения n лет, то ее расчетная цена может быть определена по формуле

,

,

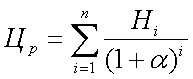

Для потока платежей с неравными выплатами текущая стоимость выплат равна:

Например:

У гражданина двое детей в возрасте 10 и 15 лет. Он желает каждому выплатить к 18-летию по 20 тыс. руб. Сколько необходимо вложить в банк, чтобы обеспечить данные выплаты, если банк выплачивает 10% годовых.

Решение

Время до 1-й выплаты 3 года, до 2-й – 8 лет. Начальная сумма вклада равна:

Решение задач №1- 12 производим с помощью Excel.