Bichanin_Ek_teoria

.pdfстраны. Чем больше mpc, тем наклон функции потребления больше (линия |

|

более крутая). Сдвиг линии может быть обусловлен изменением величины |

|

автономного потребления (С ), при увеличении которого линия сдвигается |

|

вверх. |

|

а) |

б) |

C |

S |

С = С + mpcYd |

S = S + mpsYd |

|

|

|

savings |

mp |

mps |

|

Yd |

|

dissaving |

|

Yd |

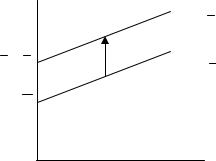

Рис. 11.1. Функция потребления и функция сбережений Кейнса |

|

Функция сбережений Кейнса имеет вид: S = Yd - C = -С + mps ×Yd .

График функции сбережений представлен на рис. 11.1, б. Тангенс угла наклона функции сбережений равен предельной склонности к сбере- жению. Чем больше mps, тем наклон функции сбережений больше (кривая более крутая). Сдвиг кривой происходит при изменении величины авто- номного потребления (С ), при увеличении которого кривая сдвигается вниз.

Из функции потребления Кейнса следовало, что по мере роста дохо-

да доля потребления в доходе |

С |

падает, а доля сбережений |

S |

растет. |

|

|

|||

|

Yd |

Yd |

||

Долю потребления в доходе (т.е. отношение величины потребления к величине дохода) Кейнс назвал средней склонностью к потреблению

(apc), а долю сбережений в доходе (т.е. отношение величины сбережений к величине дохода) – средней склонностью к сбережению (aps):

apc = |

C |

, (0 < apc < 1); |

aps = |

S |

, (0 < aps < 1). |

|

|

||||

|

Yd |

|

Yd |

||

Сумма средней склонности к потреблению и средней склонности к

сбережению равна 1: apc + aps = Yd =1.

Yd

Современные теории потребления предполагают учет фактора вре- мени. Наибольшего успеха в этом добились американские экономисты

Ф.Модильяни, создавший теорию жизненного цикла, и М.Фридман, разра- ботавший концепцию постоянного (перманентного) дохода. Обе концеп-

181

ции базируются на теории межвременного выбора известного американ- ского экономиста И.Фишера, в которой потребительское поведение анали- зируется с позиций микроэкономического анализа.

11.2. Инвестиции

Инвестиционные расходы – это расходы фирм на покупку инве- стиционных товаров, под которыми подразумевается то, что увеличивает запас капитала (расходы на покупку оборудования, строительство зданий и сооружений): I = K. Инвестиции являются самым нестабильным компо- нентом совокупных расходов.

Инвестиции делятся на чистые (обеспечивающие увеличение объе- ма выпуска) и восстановительные (возмещающие износ основного капи- тала).

Кроме того, различают инвестиции автономные (не зависящие от уровня дохода) и индуцированные (величина которых определяется уров- нем дохода). Кейнс в своем анализе рассматривал только автономные ин-

вестиции (I = I ).

Основным фактором, определяющим инвестиции, по мнению Кейн-

са, является предельная эффективность капитала, под которой понима-

ется эффективность последнего инвестиционного проекта, который дает неотрицательную величину чистого дохода. Поскольку инвестиционные расходы возмещаются только через определенное количество лет, то необ- ходимо применять дисконтирование, т.е. приводить стоимость будущих доходов к настоящему моменту. Стоимость инвестиционного проекта в настоящем (present value – PV) может быть рассчитана по формуле

PV = |

X1 |

+ |

X 2 |

+ |

X3 |

+ ... + |

X n |

|

, |

|

(1 + r)2 |

(1 + r)3 |

(1 + r)n |

||||||

1 + r |

|

|

|

||||||

где Х1, ... Хn – чистый доход от |

инвестиций в годах 1, |

.... n; |

r – норма дис- |

||||||

конта (норма предпочтения будущих доходов доходам в настоящем). Инвестор будет вкладывать средства только в том случае, если рас-

ходы на финансирование инвестиционного проекта будут не меньше, чем дисконтированный чистый доход (внутренняя норма отдачи) от реализа- ции этого проекта: I < или = PV.

Кейнс считал, что норма дисконта (r) у каждого своя, определяемая психологией, т.е. это величина субъективная, в первую очередь, основан- ная на интуиции (animal spirit) инвестора, его ожиданиях в отношении бу- дущей нормы прибыли (внутренней нормы отдачи от инвестиций), песси- мизме или оптимизме относительно будущего.

182

Кейнс поэтому полагал, что ставка процента не оказывает сущест- |

||||||||

венного влияния на величину инвестиционных расходов, особенно в крат- |

||||||||

косрочном периоде, и разрабатывал свою модель определения националь- |

||||||||

ного дохода исходя из предпосылки о неизменности ставки процента. По- |

||||||||

скольку |

инвестиции |

в |

модели |

E |

|

|||

«кейнсианского |

креста» |

являются |

E = С + I |

|||||

|

||||||||

автономными и не зависят ни от |

|

|||||||

|

|

|||||||

уровня |

дохода, |

ни от ставки про- |

C + I |

E = С = С + mpcYd |

||||

цента, то для того, чтобы получить |

|

|||||||

|

|

|||||||

кривую совокупных (потребитель- |

C |

|

||||||

ских и инвестиционных) расходов, |

|

|

||||||

необходимо |

линию |

потребитель- |

|

Y |

||||

ских расходов сдвинуть параллель- |

|

|||||||

|

|

|||||||

но вверх на величину инвестицион- |

|

Рис. 11.2. Влияние инвестиций |

||||||

ных расходов (рис. 11.2). |

|

|

|

|||||

11.3. Модель «доходы-расходы»

Для того чтобы определить, как устанавливается равновесие, следует ввести понятия фактических и планируемых расходов, которые могут быть не равны друг другу. Фактические расходы (Е) – это расходы, которые в действительности сделали домохозяйства (потребительские расходы С) и

фирмы (инвестиционные расходы |

I), т.е. в |

двухсекторной модели |

E = C + I . |

|

|

Планируемые расходы (Ер) – |

это расходы, |

которые намеревались |

(планировали) сделать домохозяйства и фирмы. Фактические расходы всегда равны выпуску (Е = Y), а планируемые могут быть не равны выпус-

ку. Если планируемые расходы меньше выпуска (Е < Y), то фирмы не смо- гут продать часть произведенной продукции и товарные запасы фирм уве- личатся, т.е. произойдет накопление запасов непроданной продукции. Если планируемые расходы больше выпуска (Е > Y), а это означает, что эконо- мические агенты хотят купить больше, чем произведено в данном году, то фирмы будут сокращать свои запасы, продавая продукцию, находившуюся до этого момента на складах. А инвестиции в запасы (изменение запасов), как известно, являются компонентом инвестиционных расходов. Таким образом, фактические инвестиции складываются из планируемых инвести- ций (Iр) и непредвиденных инвестиций в запасы (Iun):

I = I p + Iun .

183

Соответственно фактические расходы равны сумме потребительских расходов и фактических инвестиционных расходов: Е = С + I, а планируе- мые расходы равны сумме потребительских расходов и планируемых ин- вестиционных расходов: Ер = С + Iр.

Поскольку фактические расходы всегда равны выпуску, а планируе- мым расходам – только тогда, когда непредвиденные инвестиции в запасы равны 0, то равновесие товарного рынка наступает тогда, когда фактиче-

ские расходы равны планируемым (Е = Ер) и, соответственно, планируемые расходы равны выпуску (Ер = Y).

В соответствии с предпосылками модели совокупный выпуск экви- валентен совокупному доходу, а совокупный доход расходуется на по- требление (С) и сбережения (S): Y = С + S. Поскольку в состоянии равно- весия Y = Е = Ер , то C + S = C + I p .

Следовательно, при равновесии сбережения равны планируемым ин-

вестициям. Поскольку сбережения являются изъятием из потока расходов

идоходов, а инвестиции представляют собой инъекцию в поток расходов

идоходов, то в состоянии равновесия инъекции равны изъятиям.

|

|

E |

|

|

= Y |

|

|

|

|

Кейнсианский |

крест |

|||||

|

|

|

Eср |

|

|

|

графически представлен |

на |

||||||||

|

|

Накопление |

|

|||||||||||||

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

рис. 11.3. Кривая фактических |

|||||||

|

|

|

|

|

|

|

|

|

запасов |

|

||||||

|

|

E2 |

|

|

|

|

|

|

расходов представляет |

собой |

||||||

|

|

|

|

|

|

|

|

|||||||||

|

|

C |

A |

B |

|

|

|

биссектрису (линию 45º), по- |

||||||||

|

|

|

|

|

Ep = С+ I p |

|||||||||||

|

|

E1 |

|

|

|

|

скольку фактические расходы |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

равны выпуску и любая точка |

|||||

|

|

|

|

|

|

|

|

|

|

|

||||||

Сокращение |

|

|

|

45º |

|

|

|

|

|

этой |

кривой |

соответствует |

||||

запасов |

|

|

|

|

|

|

|

этому условию. Кривая плани- |

||||||||

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

руемых расходов представляет |

|||||||

|

|

|

|

|

Y1 |

|

Y2 Y |

|||||||||

Рис. 11.3. Равновесие в кейнсианской |

собой |

линию, |

имеющую |

по- |

||||||||||||

ложительный |

наклон |

(угол |

||||||||||||||

модели (кейнсианский крест) |

||||||||||||||||

наклона определяется величи- |

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||

ной предельной склонности к потреблению – |

mрс), исходящую не из начала |

|||||||||||||||

координат, поскольку всегда существует автономное потребление (С ), не зависящее от уровня дохода. В итоге получаем наклонный крест, из-за чего модель получила свое название «Кейнсианский крест» («Keynesian cross»).

Равновесие расходов и дохода, т.е. равновесие товарного рынка, на- ходится в точке пересечения двух кривых (точка А). В этой точке: 1) пла- нируемые расходы равны выпуску (доходу): Ер= Y; 2) фактические расходы равны планируемым расходам: Е = Ер; 3) инъекции равны изъятиям: I = S; 4) планируемые инвестиции равны сбережениям: Iр = S.

184

Рассмотрим неравновесные точки. Например, в точке В

Eр < Y; Eр < E Iр < S

и инъекции меньше изъятий. Наоборот, в точке С

Eр > Y; Eр > E Iр > S

и инъекции больше изъятий.

Как устанавливается равновесие товарного рынка? Если экономика находится в точке В, где планируемые расходы (сколько продукции хотят купить экономические агенты) меньше выпуска (сколько фактически про- изведено), часть продукции продана не будет и произойдет непредвиден- ное накопление (увеличение) фирмами запасов непроданной продукции. В результате экономика придет в состояние равновесия (движение из точ- ки В в точку А). Если же экономика находится в точке С, в которой плани- руемые расходы превышают выпуск, что означает, что хотят купить боль- ше, чем фактически произведено, фирмы начинают распродавать запасы непроданной в предыдущий период продукции, запасы сокращаются, спрос удовлетворяется, и экономика приходит в состояние равновесия (движение из точки С в точку А). Таким образом, механизмом, обеспечи-

вающим восстановление равновесия на товарном рынке, является изме-

нение (накопление или сокращение) запасов.

11.4. Мультипликатор совокупных расходов

Для того чтобы определить величину равновесного выпуска (равно- весного национального дохода), следует приравнять его к величине плани- руемых расходов:

Y = C + I p , где C = C + mpc ×Y , т.е. Y = C + mpc ×Y + I p .

Что произойдет, если увеличатся расходы? Кейнс показал, что рост расходов ведет к росту дохода, однако доход возрастает в большей степе- ни, чем вызвавшее его увеличение расходов, т.е. с эффектом мультипли- катора.

Мультипликатор – это коэффициент, который показывает, во сколько раз увеличивается (сокращается) совокупный доход (выпуск) при увеличении (сокращении) расходов на единицу.

185

Действие мультипликатора основано на том, что расходы, сделанные одним экономическим агентом, обязательно превращаются в доход друго- го экономического агента, который часть этого дохода расходует, создавая доход третьему агенту, и т.д. В результате общая сумма доходов будет

больше, чем первоначальная сумма расходов. |

|

|

||||||

|

|

|

|

С = $100 |

Предположим, |

что домохозяйство |

||

|

|

|

|

увеличивает свои автономные расходы на |

||||

|

|

|

|

|

||||

|

|

|

C |

S |

$100, т.е. покупает на эту сумму товары и |

|||

|

|

|

услуги. |

Это означает, |

что производитель |

|||

|

|

|

|

|

||||

|

|

|

|

|

этих товаров и услуг получает доход в |

|||

|

|

|

80 |

20 |

$100, который он тратит на потребление |

|||

|

|

|

|

|

и сбережения. |

|

|

|

|

|

C |

S |

|

Предположим, |

что |

предельная |

|

|

|

|

|

|

склонность к потреблению мрс = 0,8. Это |

|||

|

|

64 |

16 |

|

означает, что из каждого дополнительно- |

|||

|

|

|

|

|

го 1 доллара дохода экономический |

|||

|

C |

S |

|

|

агент тратит на потребление 80 центов |

|||

|

|

|

(т.е. 80 %), а 20 центов (т.е. 20 %) сбере- |

|||||

|

|

|

|

|

||||

|

|

|

|

|

гает (т.е. предельная склонность к сбере- |

|||

|

51.2 |

12.8 |

|

|

жению mрs = 0,2). В этом случае, получив |

|||

|

|

|

|

|

$100 дополнительного дохода, произво- |

|||

C |

S |

|

|

|

дитель |

потратит $80 на |

потребление |

|

|

|

|

|

|

(Y·mрс |

= 100·0,8 = 80) и $20 пойдут на |

||

Рис. 11.4. Мультипликатор |

сбережения (Y·mрs = 100·0,2 = 20). По- |

|

траченные им на потребление (на покуп- |

||

совокупных расходов |

||

ку товаров и услуг) $80 создадут допол- |

||

|

нительный доход еще одному продавцу, который, в свою очередь, потра- тит $64 на потребление (Y·mрс = 80·0,8 = 64) и $16 сбережет (соответст- венно, 80·0,2 = 16) и т.д. Процесс будет продолжаться до тех пор, пока прирост расходов не дойдет до 0.

Просуммируем все полученные доходы, чтобы узнать, насколько в результате увеличился совокупный доход:

DY = DС + DС × mpc + (DС × mpc ) × mpc + (DС × mpc3 )× mpc + + ... = DС (1 + mpc + mpc2 + mpc3 + mpc4 + ...).

186

Мы получили бесконечно убывающую геометрическую прогрессию (а это и есть математический смысл мультипликатора) с основанием (mрс)

меньше единицы. Следовательно, ее сумма равна |

|

С |

, т.е. |

Y = |

|

С |

. |

||

|

|

|

|

||||||

|

1 |

− mpc |

1 |

− mpc |

|||||

Выражение |

1 |

представляет собой мультипликатор автономных |

|||||||

|

|||||||||

1 − mpc |

|||||||||

потребительских |

расходов. В нашем примере мультипликатор равен |

||||||||

5 (1/(1 – 0,8) = 5. |

Следовательно, при росте автономных потребительских |

||||||||

расходов на $100 рост совокупного дохода составил $500 (100·5 = 500). Аналогичные рассуждения применимы и к изменению автономных

инвестиционных расходов. Увеличивая инвестиции, фирма закупает инве- стиционные товары, создавая доход их производителю, который, в свою очередь, расходует часть этого дохода на потребление, обеспечивая доход производителю этих потребительских товаров, и т.д. В результате рост со- вокупного дохода будет в несколько раз бόльшим, чем первоначальный прирост инвестиций, т.е. будет действовать эффект мультипликатора, и мультипликатор (но в данном случае инвестиционных расходов) также

1 |

|

E |

|

E = |

Y |

будет равен 1 − mpc . |

|

|

С + I |

||

|

D |

F |

|||

|

изображе- |

B |

|

1 |

|

Графическое |

|

C |

I |

||

ние эффекта мультипликатора |

|

|

С + I 0 |

||

E= I |

|

|

|||

расходов (например, мульти- |

|

|

|||

|

A |

|

|

||

пликатора инвестиций) пред- |

|

|

|

||

45° |

Y |

|

|

||

ставлено на рис. 11.5. |

|

|

|||

|

|

|

|

||

Из рисунка видно, что |

Y0 |

|

Y1 |

Y |

|

|

|

|

|||

каждый следующий прирост |

Рис. 11.5. Мультипликатор автономных расходов |

||||

дохода меньше, чем преды- |

|

|

|

|

|

дущий. Процесс мультипликации длится до тех пор, пока прирост дохода |

|||||

не станет равным нулю. |

|

|

|

|

|

Чем выше предельная склонность к потреблению (mрс), тем вели- |

|||||

чина мультипликатора автономных расходов больше. Так, например, |

|||||

при mрс = 0,9 мультипликатор = 10 (1/(1 – 0,9) = 10), |

а при mрс = 0,75 |

||||

мультипликатор = 4 (1/(1 – 0,75) = 4). А поскольку mрс определяет наклон |

|||||

кривой планируемых расходов, то чем больше mрс, тем кривая более кру- |

|||||

тая. А чем более крутая кривая планируемых расходов (т.е. чем больше |

|||||

mрс и, следовательно, мультипликатор), тем больший прирост дохода даст |

|||||

одинаковое увеличение расходов. |

|

|

|

||

187

|

11.5. Дефляционный и инфляционный разрывы |

|

|||||||

Если |

фактический |

равновесный |

ВВП |

меньше |

потенциального |

||||

(Yфакт. < Y*), то в экономике имеет место так называемый рецессионный |

|||||||||

разрыв. Такая ситуация в соответствии с кейнсианскими представлениями |

|||||||||

обусловлена недостаточностью совокупных расходов для обеспечения |

|||||||||

уровня выпуска полной занятости, поэтому для достижения этого уровня |

|||||||||

выпуска (Y*) необходимо увеличить совокупные планируемые расходы Ep |

|||||||||

(рис. 11.6, а). |

|

|

|

|

|

|

|

|

|

|

а) |

|

|

|

|

|

б) |

|

|

E |

|

E ф |

= Y |

E |

|

|

|

Eф = Y |

E p |

|

|

|

|

|

A |

||||

|

|

|

|

Ep |

|

|

|

|

1 |

|

|

B |

|

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

E p |

|

|

|

|

|

|

|

|

|

|

|

E p2 |

|

|

|

E p1 |

Ep |

B |

|

2 |

|

|

|

|

|

|

|||||

Ep |

A |

|

|

E p1 |

|

|

|

|

|

E p |

|

|

|

E p |

2 |

|

|

|

|

1 |

|

|

|

|

|

|

|

|

|

|

|

Y |

|

|

|

|

|

Y |

|

|

Y1 |

Y* |

|

Y |

|

|

Y* |

Y1 |

Y |

Рис. 11.6. Разрывы в кейнсианской модели: а – рецессионный разрыв; |

|

||||||||

|

|

|

б – инфляционный разрыв |

|

|

|

|||

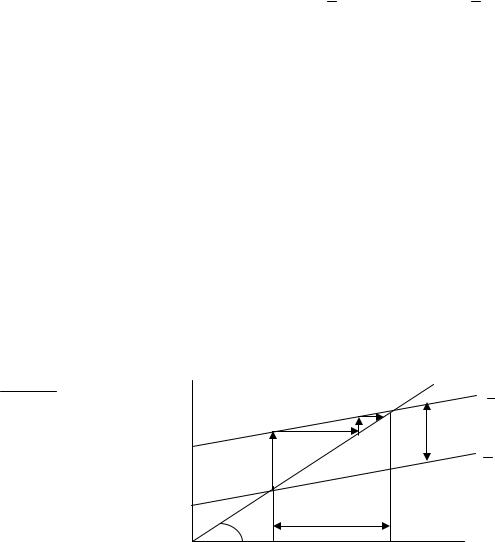

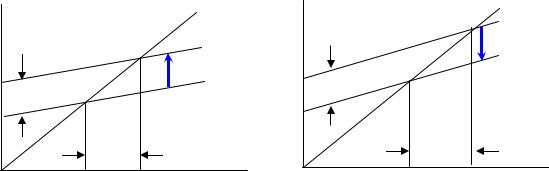

Исходное равновесие находится в точке А, в которой величина сово- купных планируемых расходов равна Е1, а объем равновесного фактическо- го выпуска – Y1 (он меньше, чем уровень выпуска полной занятости Y*). Чтобы обеспечить выпуск Y*, нужно увеличить планируемые расходы, т.е. линия Ер1 должна сдвинуться до Ер2. Важно различать рецессионный раз- рыв расходов и рецессионный разрыв выпуска (ВВП). Разница между ве- личиной планируемых расходов Ер1 и Ер2 представляет собой рецессион- ный разрыв расходов ( Ер), а разница между величиной Y1 и Y* ( Y) – это рецессионный разрыв выпуска. Противоположная ситуация, при которой фактический равновесный выпуск Y превышает выпуск полной занятости (потенциальный ВВП) Y*, т.е. Yфакт > Y*, известна как инфляционный раз- рыв выпуска, что в кейнсианской модели является следствием инфляцион- ного разрыва расходов, т.е. избыточности совокупных расходов. Для воз- вращения к потенциальному объему выпуска необходимо сократить сово- купные планируемые расходы. Эта ситуация представлена на рис. 11.6, б.

188

Инфляционный разрыв выпуска равен Y, а инфляционный разрыв расходов равен Ер , причем Y – это мультиплицированная величина Ер. Чтобы ликвидировать инфляционный разрыв, планируемые расходы должны быть уменьшены на Ер , что соответствует сдвигу кривой плани- руемых расходов от Ер1 до Ер2.

А поскольку, по мнению Кейнса и его последователей, изменить ве- личину расходов частного сектора достаточно сложно (особенно увели- чить их, если домохозяйства имеют низкие доходы и не в состоянии уве- личивать потребительские расходы, а фирмы настроены пессимистично относительно будущего и не желают инвестировать), то должны меняться расходы государственного сектора, что и обеспечит регулирование эконо- мики и если не полную ликвидацию, то хотя бы сокращение разрывов вы- пуска.

КОНТРОЛЬНЫЕ ВОПРОСЫ И ЗАДАНИЯ

1.Дайте определение понятий «совокупное потребление» и «сово- купные сбережения». Кейнсианская теория потребления.

2.Какие альтернативные теории потребления вы знаете?

3.Что такое инвестиционные расходы? автономные и индуциро- ванные инвестиции? От каких факторов они зависят?

4.Определите понятия фактических и планируемых расходов. Изо- бразите и охарактеризуйте модель «кейнсианского креста».

5.Представьте основные положения кейнсианской теории мультип- ликатора совокупных расходов.

6.Изобразите в кейнсианской модели макроэкономического равно- весия дефляционный и инфляционный разрывы. Охарактеризуйте их.

189

ТЕМА 12. ФИНАНСОВАЯ СИСТЕМА И ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

12.1.Финансовая система: принципы построения и структура.

12.2.Государственный бюджет: принципы построения, функции, формирование доходов и направление расходов.

12.2.1.Структура доходов и расходов государственного бюд-

жета.

12.3.Дефицит бюджета и государственный долг.

12.3.1.Государственный долг, его виды, последствия.

12.4.Теория налогов. Налогообложение и его принципы. Классифи-

кация налогов. Кривая Лаффера.

12.5. Бюджетно-налоговая политика: сущность, виды.

ОСНОВНЫЕ КАТЕГОРИИ И ПОНЯТИЯ

Финансы, финансовые отношения, денежные отношения; субъекты финансовых отношений; объекты финансовых отношений; бюджет, бюджетная система; государственный бюджет; местные бюджеты; внебюджетные фонды, налоги; субъекты налогов, теория налогов; объ- ект налога; источники налога; ставка налога; бюджетный дефицит; го- сударственный долг; фискальная политика; дискреционная и недискреци- онная политика; стимулирующая и сдерживающая политика.

12.1. Финансовая система: принципы построения и структура

Финансовая система – это совокупность законов, правил, норм, фи- нансовых учреждений, регулирующих финансовую деятельность и финан- совые отношения государства. Финансовые отношения осуществляются в денежной форме, посредствам их устанавливаются экономические взаимо- связи в процессе осуществления деятельности субъектов. Неотъемлемым элементом финансовой системы являются финансы. В переводе с лат. «финансы» – платеж – как термин начал применятся в Италии еще в ХІІІ – ХV вв. А любой платеж не может функционировать без нормально организованного потока денег, движущегося между банками, фирмами, населением. Поэтому встречается понятие «денежные отношения», кото- рое охватывает все экономические отношения, связанные с выполнением функций денег (средства обмена, платежа, измерения стоимости, накопле- ния богатства).

190