2 Издержки производства и их структура

Краткосрочный период в деятельности фирмы - период времени, в течение которого фирма применяет неизменное количество хотя бы одного фактора производства, обычно капитала.

В долгосрочном периоде изменяется количество всех факторов.

Затраты производственных факторов, используемых для производственной и реализационной деятельности, называются издержками производства. Любая фирма стремится получить максимальную прибыль при минимальных общих (совокупных) издержках ТС (Total Costs), которые делятся (в краткосрочном периоде) на постоянные издержки FC (Fixed Costs) и переменные издержки VC (Variable Costs).

![]()

Средние издержки - это издержки на единицу продукции. Они бывают следующих видов:

средние общие издержки (Average Total Costs): АТС (или АС) = ТС / Q,

средние переменные издержки: A VC = VC / Q,

средние постоянные издержки: AFC = FC / Q.

Из формулы (9.1) и двух последних равенств следует, что

![]()

В экономическом анализе широко используются предельные издержки:

![]()

Графики перечисленных издержек показаны на рис. 9.3.

Рис. 9.3 Издержки

В

ходе анализа издержек производства

фирмы в краткосрочном периоде

можно выявить следующие закономерности:

В

ходе анализа издержек производства

фирмы в краткосрочном периоде

можно выявить следующие закономерности:

Средние постоянные издержки (AFC) с ростом объема постоянно уменьшаются, поэтому кривая AFC имеет нисходящий характер.

Кривые МС, AVC и АТС сначала убывают при увеличении объемов производства, а затем возрастают (кривые идут вверх). Это означает, что предельные, средние переменные и средние общие издержки фирмы в силу действия эффекта разделения труда и специализации до определенного значения понижаются, а затем в силу действия закона убывающей предельной производительности переменного ресурса (например, труда) при неизменности величины постоянного ресурса (например, капитала) начинают повышаться.

Кривая МС пересекает кривые АТС и АVС в точках их наименьшего значения - В и А соответственно (рис. 9.3).

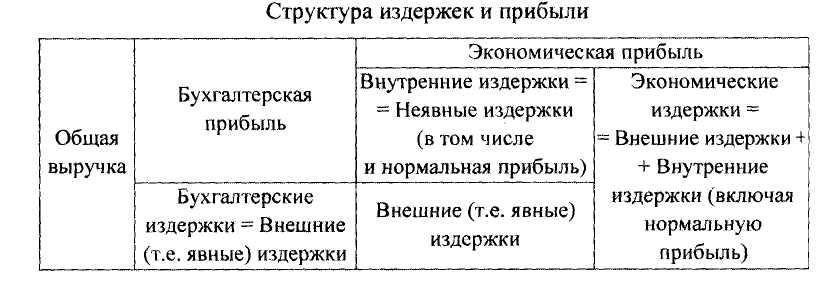

3. Бухгалтерские (хозяйственные) и экономические издержки

В финансовых отчетах фирмы отражены фактические «бухгалтерские» {<.<явиые») издержки, которые представляют собой денежные расходы на материалы, сырье, труд, амортизацию, т.е. на оплату используемых ресурсов (внешние). Однако экономический подход к определению величины издержек несколько отличается от бухгалтерского. Суть экономического подхода выражена в концепции альтернативных издержек (или экономических, вмененных издержек). Это возможная денежная выручка от наиболее выгодного из всех альтернативных способов использования собственных ресурсов.

Неявные издержки - это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком, другим пользователям (процент за собственный капитал, арендная плата за собственное помещение, плата за менеджерскую работу самого предпринимателя).

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ = БУХГАЛТЕРСКИЕ ИЗДЕРЖКИ + НЕЯВНЫЕ ИЗДЕРЖКИ

Элементы учета доходов и расходов предприятия представлены в табл. 9.3.

Таблица

9.3

Заметим, что правильны оба варианта расчета. Первый результат дает ответ на вопрос, выгодно ли производить данный вид продукции, а второй на вопрос, выгодно ли предпринимателю заниматься именно данным видом бизнеса.