3 Підвищення ефективності ризик-менеджменту на

ПАТ «МОГИЛІВ-ПОДІЛЬСЬКИЙ ЗАВОД ГАЗОВОГО УСТАТКУВАННЯ ТА

ПРИЛАДІВ»

3.1 Розробка стратегії розвитку підприємства

Для розробки стратегії розвитку ПАТ «Могилів-Подільський завод Газприлад» слід стисло оцінити стан зовнішнього середовища, в якому діє підприємство. Для цього потрібно провести макроекономічний та галузевий аналіз.

Мета макроекономічного аналізу – виявити такі фактори, які існують об’єктивно, на які підприємство безпосередньо впливати не може і які створюють сприятливі можливості або є загрозами для підприємства.

Метою галузевого аналізу є визначення ключових факторів успіху в даній галузі, тобто таких, на які підприємство може і повинно безпосередньо впливати, контролювати їх та управляти ними, і які визначають спроможність підприємства конкурувати на ринку.

Наступним кроком у визначення стратегії є проведення внутрішнього аналізу діяльності досліджуваного підприємства, тобто виявлення сильних і слабких сторін підприємства у вибраній сфері діяльності та на промисловому ринку.

Для цього доцільно провести SWOT-аналіз, суть якого і полягає в зіставленні сильних та слабких сторін підприємства з потенційними зовнішніми сприятливими можливостями та загрозами.

Перший етап SWOT-аналізу виділення найбільш важливих параметрів аналізу. Зібрану інформацію занесемо до таблиці 3.1 (додаток Е).

Наступний етап аналізу полягає у більш докладному розгляді можливостей та загроз, виявлених в процесі аналізу. Для цього можливості та загрози розподіляють на групи за пріоритетністю, яка визначається такими параметрами, як імовірність реалізації загрози, наслідки від загроз, імовірність використання можливостей та вплив можливостей (табл. 3.1 і 3.2).

Таблиця 3.1Аналіз загроз з боку конкурентних сил

|

Ймовірність реалізації загроз |

Наслідки загроз | ||

|

Руйнівні (Р) |

Важкі (В) |

Легкі (Л) | |

|

Висока (В) |

ВР

|

ВВ 1. Недосконалiсть податкового законодавства 2. Складність залучення фінансових ресурсів 3. Постiйне збiльшення цiни на газ та електрику |

ВЛ 1. Сезонність збуту готової продукції 2. Вiдсутнiсть висококвалiфiкованих кадрiв виробничої сфери – токарiв та електрогазозварникiв |

|

Середня (С) |

СР 1. Швидкий рiст цiн на матерiали |

СВ 1. Швидкі темпи зростання інфляції, нестабільність економічної ситуації в Україні |

СЛ |

|

Низька (Н) |

НР |

НВ 1. Вiдсутнiсть стабiльних ринкiв збуту продукцiї |

НЛ

|

Однією з перешкоджаючих проблем стабільного розвитку ПАТ «Могилів- Подільський завод газового устаткування та приладів» є складність залучення значних капіталовкладень, що негативно відображається на виконанні програм з модернізації, реконструкції та технічного переозброєння обладнання з впровадженням нових технологій. Відсутність фінансових ресурсів – це найбільша проблема ПАТ, яка потребує негайного вирішення. Тому підприємству доречно розробляти ряд проектів довгострокового зовнішнього фінансування.

Загрозою середньої ймовірності є швидкий ріст цін на матеріали та високізростання інфляції і нестабільність економічної ситуації в Україні. Описані негативні чинники не регулюються самим підприємством, вони непередбачувані, планування цих показників здійснюється на загальнодержавному рівні. Звідси випливає, що саме ПАТ не впливає на ці показники– в цьому випадку вона повністю залежить від ситуації, яка складеться в країні і яку досить важко точно визначити наперед. Важливо підкреслити, що підвищення цін на продукцію також не означає зростання доходів підприємства. Це зумовлено тим, що витрати, пов’язані із закупівлею сировини, перевищують витрати, закладені у плані ще до виробництва продукції, тому, не маючи іншого виходу, підприємство змушене підвищувати ціни.

Що ж до загрози вiдсутності висококвалiфiкованих кадрiв виробничої сфери – токарiв та електрогазозварникiв, то вона прямо залежить від рівня освіти, який пропонує держава. Молодь не хоче здобувати освіту «нижчого рангу», оскільки вважає такі професії не престижними та непотрібними. В цьому є й недолік держави, адже такі професії часто є не досить високооплачуваними, хоча вони – основа відбудови промисловості країни.

Таблиця 3.2–Аналіз можливостей, що з’являються на ринку

|

Ймовірність реалізації можливостей |

Вплив можливостей | ||

|

Сильний (С) |

Помірний (П) |

Слабкий (Сл) | |

|

Висока (В) |

ВС 1. Створення регіональних філій (складів) |

ВП |

ВСл |

|

ередня (С) |

СС 1. Розширення ринку експорту газового устаткування та приладів 2. Розширення виробничих потужностей 3. Запровадження потужної маркетингової служби |

СП 1. Скорочення витрат сировини та матеріалів на виробництво одиниці продукції |

ССл 1. Впровадженнягалузевої сегментації |

|

Низька (Н) |

НС

|

НП 1. Сегментування ринку за однією територіально-виробничою ознакою |

НСл

|

У поле найбільш сприятливих можливостей потрапляють можливості розширення ринку експорту газового устаткування та створення регіональних філій (складів). Ці дві можливості є взаємопов’язані, і існування одної є умовою здійснення іншої. Тобто, без широкої мережі складів, які охоплювали б широкі географічні межі, навряд чи вдалося б розширити експорт товарів за кордон та оперативність їх доставки.

Можливостями середньої ймовірності реалізації є розширення виробничих потужностей та запровадження потужної маркетингової служби. В проекті розвитку ПАТ «Могилів-Подільський завод газового устаткування та приладів» є план з побудови маркетингової служби на підприємстві. Але для реалізації всіх цих проектів необхідні великі капіталовкладення, проблема яких для товариств лишається першочерговою.

Найменшою ймовірністю реалізації можливості є сегментування ринку за однією територіально-виробничою ознакою. Адже в сучасних умовах здійснити це доволі нелегко, враховуючи обмеженість географічної території збуту товарів.

Отже, визначивши стратегічні цілі розвитку компанії, можна визначитися з подальшою стратегією підприємства. Оскільки досліджуване підприємство знаходиться в не досить стійкому стані, то найкращою для нього буде саме стратегія стабілізації.

Останнім і особливо важливим для формування вірної стратегії є етап виокремлення можливостей, загроз, сильних та слабких сторін, які чинять одне на одного істотний взаємний вплив. Логічним підсумком даного етапу є матриця SWOT-аналізу.

Матриця SWOT- аналізу ПАТ «Могилів-Подільський завод газового устаткування та приладів» (наведена у додатку Е), дає змогу зробити висновки щодо стратегічних цілей компанії та визначити основні проблеми і завдання, що стоять перед керівництвом товариства, а також знайти шляхи їх вирішення з урахуванням наявних і передбачуваних ресурсів.

Отже, стратегія розвитку ПАТ «Могилів-Подільський завод Газприлад» націлена на забезпечення конкурентоспроможності, сталої та ефективної роботи підприємства у сучасних ринкових умовах. Для цього йому необхідно виконати програми з модернізації, реконструкції та технічного переозброєння обладнання з впровадженням нових технологій. Проте необхідність використання досягнень українських та світових технологій машинобудування потребує залучення значних капіталовкладень. Тому діяльність ПАТ «Могилів-Подільський завод газового устаткування та приладів» повинна бути спрямована на залучення інвесторів та втілення ряду проектів довгострокового зовнішнього фінансування, які сьогодні розробляються компанією.

Все це дозволить вирішити питання надійності, маневреності обладнання, знизити питомі витрати сировини та наблизитись до європейських стандартів якості промислової продукції.

3.2 Рекомендації з підвищення ефективності ризик-менеджменту на ПАТ «Могилів-Подільський завод Газприлад»

У результаті попереднього аналізу нами були відібрані ризики, які несуть найбільшу загрозу для підприємства. Тому виникає необхідність розробки рекомендацій з підвищення ефективності управління ризиками ПАТ «Могилів-Подільський завод Газприлад» та покращення результатів його діяльності в сфері ризик-менеджменту.

Тому наведемо рекомендації та пропозиції, які дали б змогу повністю чи частково нейтралізувати наявні на підприємстві ризики, що були виявлені в попередньому розділі.

Для ВР_4 – ризику втрати доходу через брак виробничого персоналу – ми пропонуємо такий метод зменшення розміру збитків, як проведення заходів з заохочення наявних у регіоні робочих потрібних нам спеціальностей до укладання трудових договорів саме з ПАТ «Могилів-Подільський завод Газприлад». Зараз ситуація склалася так, що на ринку трудових ресурсів є багато таких робочих. Це пов’язано з світовоюкризою, як наслідок якої скорочення обсягів виробництва на багатьох промислових підприємствах Європи змусило цих робочих повернутись додому і чекати, коли попит на їхні послуги знову з’явиться. На підприємстві, що розглядається, навпаки має місце гостра нестача працівників робочих спеціальностей. Це приводить або до відмов підприємства від виконання деяких замовлень, або до зриву строків виконання замовлень, що в обох випадках призводить до фінансових втрат та негативно впливає на імідж підприємства. Тому, як рішення щодо методів управління цим ризиком керівництву підприємства, пропонуємо наступне:

1) зобов’язати виробничу службу встановити необхідну кількість та номенклатуру потрібних робочих спеціальностей до набору у 2014 році;

2) зобов’язати відділ кадрів розробити перелік заходів щодо набору на підприємство необхідної кількості робочих потрібних спеціальностей;

3) службі управління ризиками здійснювати контроль виконання та доповідати щоквартально про результати.

Як бачимо, робота з деякими ризиками не потребує суттєвих витрат, але ефект від неї може стати головним чинником у стабілізації фінансового стану підприємства та виходу його на рівень беззбитковості а далі й прибутковий.

У додатку Г наведено проект організаційної структури підприємства з урахуванням в її складі групи управління ризиками.

В умовах жорсткої економії витрат та масового скорочення чисельності персоналу в межах стратегії стабілізації ми вважаємо доцільним створити групу з управління ризиками у складі відділу контролінгу, який в свою чергу буде сформований на базі існуючого відділу фінансів та економічного планування. Це рішення обумовлено тим, що при скороченні штатів підприємства створення нового відділу може бути сприйнято існуючими ворожо, а це позначиться на якості комунікацій та ефективності роботи з управління ризиками. Також створення групи у складі існуючого підрозділу знімає кадрове питання щодо керівника служби з управління ризиками, тим більше що наявний керівник має необхідну підготовку з цих питань. Відділ контролінгу адміністративно підлеглий заступнику генерального директора з економіки та фінансів, але функціонально він підлягає генеральному директору та спостережній раді підприємства.

Визначимо задачі служби управління ризиками:

взаємодія з підрозділами підприємства з метою збору інформації, що характеризує фактори ризиків в діяльності підприємства;

обробка й аналіз інформації (аналіз ризиків);

розробка заходів по управлінню ризиками підприємства (розробка управлінського рішення).

Встановлення прийнятного рівня ризику для даного періоду часу, для розглянутого пробного рішення тощо, а також оцінка (затвердження) прийнятності досягнутого рівня ризику для даного пробного рішення є прерогативою керівництва підприємства або адміністратора відповідної підсистеми, що підготувала пропозицію. Роль служби управління ризиками в цьому випадку зводиться до забезпечення контролю за дотриманням установлених значень прийнятного рівня ризику.

Керівництву підприємства взагалі належить ключова роль у вирішенні проблем керування ризиком, тому що воно затверджує програми заходів щодо зниження ризику, ухвалює рішення щодо початку їхньої реалізації в критичних ситуаціях, приймає запропоновані пробні рішення разом з антиризиковими програмами або відкидає їх. Треба сказати, що безпосередня реалізація заходів щодо керування ризиком найчастіше суперечить діяльності основних виробничих і управлінських підрозділів підприємства, погіршує їхні звітні показники, тому що вимагає витрат, що не приносять швидких доходів.

Тому є важливим, щоб остаточні антиризикові рішення приймалися на вищому рівні керування, щоб глобальні цілі які ставить перед собою підприємство, пов’язані з досягненням стабільної роботи, поліпшенням фінансового становища й ростом масштабів господарської діяльності, не перекривалися проміжними цілями окремих підрозділів і їх керуючих.

Служба управління ризиком є логічним доповненням до традиційно самостійних функціональних підсистем підприємства й розташовується на одному управлінському рівні з ними. Це дозволяє координувати діяльність функціональних підрозділів підприємства через відповідальних виконавців.

Попередній аналіз стану підприємства, а також стану справ з управління ризиками на підприємстві показали, що окремим підрозділам підприємства відомі джерела виникнення ризиків та необхідність прийняття певних мір для зменшення або уникнення цих загроз. Але основними завданнями підрозділів не є управління ризиками, і коли запобігання загрозі стикається з можливістю виконати своє планове завдання, вибір звичайно робиться на користь останнього. Тому, навіть при наявності інформації про наявні ризики на підприємстві, відсутня система управління ними, а це значить, що знання про ризик само по собі не дає страховку від його реалізації.

Мета функціонування служби управління ризиками – це забезпечення успішного функціонування підприємства в умовах ризику.

Для побудови та успішного та ефективного функціонування служби управління ризиками визначимо її основні задачі:

моніторинг підприємства та середовища, в якому воно функціонує;

виявлення наявних та ймовірних ризиків;

планування антиризикових заходів;

методичне забезпечення антиризикових заходів;

зниження фінансових втрат пов'язаних із ризиками.

Для цього спеціалістам служби необхідно:

підтримувати постійний зв'язок з керівництвом підприємства й іншими підсистемами управління підприємством;

періодично проводити роботи з контролю ризику функціонування підприємства;

визначати склад робіт чергового циклу контролю та управління (вибір типу аналізу ризику, методик, способів фіксації результатів та ін.).

Встановлення прийнятного рівня ризику на конкретний період, або для конкретного рішення, а також оцінка (затвердження) прийнятності досягнутого рівня ризику для конкретного рішення – є прерогативою керівництва підприємства.

Роль служби полягає в забезпеченні контролю за додержанням встановлених значень прийнятного рівня ризику.

Служба управління ризиками, яка для виконання своїх основних функцій залучає в міру необхідності всі існуючі функціональні відділи у зв'язку з їхнім безпосереднім відношенням до виникнення й розробки заходів щодо мінімізації тих або інших ризиків. Таким чином, до розв’язку проблеми мінімізації ризиків залучається весь управлінський апарат підприємства при організуючій керуючій ролі центральної служби на чолі з фахівцями в області оцінки й управління ризиками.

Функціонування механізму управління ризиками повинно здійснюватися на основі інтегрованого підходу, тобто повинно бути так:

сталість і безперервність процесу управління ризиками;

вище керівництво – координуючий центр;

зацікавленість кожного співробітника;

залучення всіх відділів і служб до процесу управління ризиками;

постійне вдосконалювання комплексу методів управління ризиками.

Основним завданням, яке повинна вирішувати служба управління ризиками, це організація, координація й здійснення процесу управління ризиками, основа якого лежить у розробці й реалізації програми управління ризиками. Таким чином, формування й реалізація програми управління ризиками є центральним завданням системи управління ризиками.

Програма управління ризиками – це розроблена на рівні підприємства система планування, забезпечення й організації заходів, необхідних для мінімізації збитків (втрат), викликаних випадковими подіями.

Програма управління ризиками ґрунтується на розв'язку таких завдань як:

виявлення можливих ризиків і їх впливу на діяльність підприємства;

визначення принципів і методів управління ризиками;

оцінка фінансових втрат, пов'язаних з ризиками.

Результатом розробки й реалізації програми управління ризиками повинно стати забезпечення такого управління ризиками, при якому основна діяльність підприємства буде здійснюватися з високою стійкістю й надійністю від внутрішніх і зовнішніх видів ризиків.

Формалізацію ситуацій ризику та пошук відповідних рішень щодо їх розв’язку службою управління ризиками ми пропонуємо здійснювати за моделлю, наведеною на рисунку 3.1.

У ході ідентифікації ситуації ризику (блок 1) повідомлення про наявність відхилень надходить в блок 2 формування ІБ (інформаційної бази), де міститься інформація про стан параметрів системи. Для майбутніх моментів часу задача знаходження ситуацій ризику вирішується на основі прогнозної інформації, що збирається і формується у прогнозаторі (блок 3).

У блоці 4 визначається можлива величина втрат від настання ризику і міра його майбутнього впливу та здійснюється порівняння з його граничними значеннями, тобто межами допустимості. Наступний крок алгоритму полягає у співставленні фактичного і заданого станів функціонування підприємства.

При виявленні відхилень, що вказують на ситуацію ризику, на основі відповідних даних формується карта ризиків (блок 5), що виступає основою для проведення аналізу причин і факторів появи ситуації ризику.

Рисунок 3.1 – Модель формалізації ситуацій ризику (розроблено автором)

де t – фактичний час;

tv – час настання ситуації ризику;

Sf – фактичний стан проходження виконання процесу;

Sb – нормалізований стан проходження процесу.

В блоці 6 виконується аналіз карт ризиків, що виникають у роботі підприємства. Результативна інформація блоку 6 надходить у блок 7, де на основі раніше розроблених карт здійснюється вибір правил реалізації (методів зниження витрат) внаслідок настання ситуації ризику. В блоці 8 формується рішення вироблення попереджувальних дій, які у вигляді окремих повідомлень надаються менеджерам, що супроводжують відповідні бізнес-процеси і служать для корегування процесів і вироблення відповідної лінії поведінки підприємства на певний період часу. Блок 9 виступає в ролі архіву, в якому зберігаються відомості про попередні ситуації ризику і відповідні рішення за минулі періоди часу.

На нашу думку, рівень ризикозахищеності базується на оцінюванні ризиків чотирьох основних бізнес-процесів, характерних для промислових підприємств, а саме: (1) – закупівлі товарів, (2) – зберіганні товарів, (3) – реалізації товарів та послуг покупцям і (4) – постачанні товарів. У цьому випадку по кожному з бізнес-процесів визначаються відповідні втрати в результаті виникнення ситуацій ризику. Зниження втрат, пов’язаних із ризиками, супроводжується підвищенням рівня ризикозахищеності підприємства. У зв’язку з цим ризикозахищеність є величиною, оберненою до втрат, що виникають внаслідок настання ситуації ризику. Тоді сутність ризикозахищеності виражається як різниця між її бажаним та фактично досягнутим рівнем, тобто:

Δ = │Ib – If│ , причому If →Ib (3.1)

де Δ – рівень ризикозахищеності;

Ib – бажаний рівень ризикозахищеності;

If – фактично досягнутий рівень.

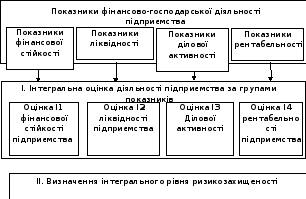

Рівень ризикозахищеності конкретного підприємства оцінюється також через показники, які виконують роль індикаторів фінансово-господарської діяльності. Оцінювання базується на інтегральній оцінці основних фінансових коефіцієнтів, якими виступають: фінансова стійкість, ліквідність, ділова активність та рентабельність. Послідовність поетапного оцінювання зображено на рис. 3.2.

Рисунок 3.2 Модель визначення інтегрального рівня ризикозахищеності

підприємства (розроблено автором)

На першому етапі оцінка окремих груп фінансових складових здійснюється за формулою:

(3.2)

(3.2)

де Іj – інтегральна оцінка j-ої групи фінансових складових;

nj – кількість фінансових коефіцієнтів у групі j;

–коефіцієнт

вагомості i

показника

в групі j;

–коефіцієнт

вагомості i

показника

в групі j;

–фінансовий

коефіцієнт і

групи j;

j

– номер групи фінансових складових.

–фінансовий

коефіцієнт і

групи j;

j

– номер групи фінансових складових.

На другому етапі отримані інтегральні оцінки фінансових складових використовуються для інтегрального оцінювання рівня ризикозахищеності:

(3.3)

(3.3)

де j – номер групи фінансової складової;

Ij – значення інтегральної оцінки фінансової складової;

Wj – вагомість інтегральної оцінки.

Розрахунок інтегральних оцінок здійснюється на основі показників, що містяться в інформаційній базі підприємства. Коефіцієнти вагомості інтегральних оцінок фінансових складових визначаються експертним способом.

Доцільно відповідно до розрахованого інтегрального показника виділити три рівні ризикозахищеності (табл. 3.3). Запропонована шкала інтервалів дозволить приймати рішення стосовно впливу ризиків на процеси фінансово-господарської діяльності підприємства.

Таблиця 3.3 Шкала інтервалів оцінки інтегрального рівня ризикозахищеності (розроблено автором)

|

Значення інтегрального показника |

0,1-0,35 |

0,36-0,70 |

0,71-1,0 |

|

Рівень ризикозахищеності |

низький |

задовільний |

високий |

Універсальним методом компенсації збитку від матеріалізації ризиків є страхування. При використанні страхування дуже важливо враховувати види ризиків, які недоцільно страхувати. Таким чином, для деяких видів ризиків страхування, як метод управління підприємницькими ризиками, є неефективним. У зв’язку із цим, програма управління ризиками повинна містити наступні положення:

перелік ризиків, від яких організація ухиляється;

перелік ризиків, які організація знижує;

перелік ризиків, які організація передає;

перелік ризиків, які організація приймає;

методи управління, застосовувані до прийнятих ризиків;

методи управління, застосовувані до переданих ризиків;

план превентивних заходів з виділенням відповідних ризиків;

оцінка витрат, пов'язаних з реалізацією обраного методу управління (для всіх видів ризиків);

величина ефекту від впровадження обраного методу управління (для всіх ризиків, пов’язаних з реалізацією обраного методу управління):

розподіл втрат (значення ймовірності настання втрат і можливий розмір втрат) до проведення рекомендованих заходів і після їхньої реалізації;

перелік заходів і методів покриття можливих збитків організації.

Програма управління ризиками може містити більш докладні відомості про найнебезпечніші і ймовірні ризики, наприклад, для ризиків, які можуть привести до банкрутства можливо виробити послідовність дій по мінімізації даного виду ризиків.

Розроблена програма по управлінню ризиками повинна містити повну інформацію з ризиків організації й методів управління ними, план впроваджуваних превентивних заходів, а також перелік заходів, спрямованих на покриття можливих збитків фірми. Точна й повна реалізація програми управління ризиками буде означати зниження сумарного розміру можливих втрат для організації, тому в цілому буде сприяти її стійкому фінансовому становищу й ефективному розвитку.

Служба управління ризиками повинна регулярно переглядати програму управління ризиками, щоб вона відповідала потребам організації, а також ураховувала постійно мінливі умови функціонування.

Формування й впровадження програми управління ризиками спрямоване на розробку заходів щодо мінімізації ризиків організації, при цьому в умовах конкурентного середовища забезпечення конкурентоспроможності організації може розглядатися як засіб мінімізації підприємницьких ризиків. Тому що від підвищення конкурентоспроможності й надійності організації залежить успіх на ринку, фінансова стабільність і подальший розвиток організації.

Таким чином, після проведення детального аналізу та вивчення потенційних ризиків діяльності ПАТ «Могилів-Подільський завод Газприлад», доцільно порахувати витрати, які потрібні для реалізації запропонованих рекомендацій та економічний ефект від їх впровадження.

Отже, перерахуємо рекомендації та визначимо економічний ефект від їх впровадження в життя.

З метою нейтралізації ризику втрати доходу через недостатню кількість виробничого персоналу (ВР_4) ми пропонуємо провести заходи із заохочення наявних у регіоні робочих потрібних нам спеціальностей до укладання трудових договорів з ПАТ «Могилів-Подільський завод Газприлад». Ефект від такого впровадження може стати одним з головних чинників у стабілізації фінансового стану підприємства та вихід його на рівень беззбитковості, при цьому на реалізацію даної пропозиції не понесуться суттєві витрати (3800 грн.), оскільки над цим працюватимуть існуючі на підприємстві відділ кадрів та служба управління ризиками.

Прогнозується, що при наявності необхідної кількості персоналу робочих спеціальностей, можна буде використовувати виробничі потужності підприємства на 100%, в порівнянні з існуючими 80%, що призведе і до збільшення обсягу промислової продукції, що виготовляється на підприємстві. Таким чином, економічний ефект після реалізації даної пропозиції становитиме 20% приросту готової продукції, що еквівалентно сумі в розмірі 596,25 (тис. грн.). За вирахуванням додаткових витрат на виплату заробітної плати цим працівникам та інших понесених витрат, у зв’язку з цим, виявилось, що розмір збитку підприємства – 200 тис. грн. в звітному році буде можливо зменшити до величини 181 тис. грн. у наступному за звітним році. Тобто, економічний ефект від впровадження в життя даної пропозиції становитиме 19 тис. грн.

Для мінімізації ризику погіршення платіжних умов та зміни цін постачальників, ми пропонуємо здійснити їх диверсифікацію, тобто розширити коло можливих контрагентів підприємства. Знову ж таки, ця процедура не понесе за собою ніяких додаткових витрат, а ефект від її впровадження може бути значним. Диверсифікація постачальників дасть можливість зменшити ризик підвищення цін на продукцію, що необхідна підприємству для виробництва товарів.

За статистикою діяльності ПАТ «Могилів-Подільський завод Газприлад», станом на 2012 рік, кількість невиконаних чи розірваних договорів по причині значного підвищення цін на сировину постачальниками становила 4, на загальну суму 214,6 тис грн. В результаті був потрачений не запланований час на пошук нових постачальників, стався перебій у постачанні сировиною виробництва та, як наслідок, тимчасова його зупинка. Все це призвело до збитків, розмір яких становив 32 тис. грн. Завдяки реалізації запропонованої рекомендації, в майбутньому таких збитків можна буде уникнути, тому і ефект у випадку аналогічної ситуації становитиме 32 тис. грн.

У випадку виникнення ризику відмови споживачів від замовлень (через незадоволеність ціною) ми пропонуємо скоротити витрати на виробництво шляхом посилення контролю витрат та організації виробництва. Для реалізації даного заходу додаткові витрати не потребуються. Кількість випадків відмови споживачів від замовлень у 2012 році становила 2, що в грошовому еквіваленті становить 112 тис. грн. Відповідно відсоток втрат від суми одного невиконаного договору становить по статистиці за статистикою в середньому 3 5% від суми договору, якщо врахувати 2 договори – то 6 10%, тобто приблизно 6 тис. грн. Якщо припустити, що у наступному році кількість договорів такого виду не збільшиться, а залишиться на попередньому рівні, то економічний ефект від впровадженого нововведення становитиме 6 тис. грн.

Як показали дослідження діяльності ПАТ «Могилів-Подільський завод газового устаткування та приладів», на підприємстві існує велика ймовірність виникнення ризику фінансових втрат через неоплату робіт.

Для цього ми пропонуємо попередньо вивчати платоспроможність замовника, його фінансовий стан та використовувати факторинг. З цією метою, ми вважаємо, доцільно впровадити в практику управління ризиками методику діагностики надійності контрагентів підприємства.

Для реалізації даної пропозиції спочатку необхідно визначити фактори, що впливають на ризик несвоєчасного виконання зобов’язань партнерами, оцінити силу впливу кожного з них, а потім провести аналіз потенційних партнерів за допомогою цих же факторів.

В таблиці 3.4 представлені фактори впливу на ризик в загальному по підприємствах та сила впливу цих факторів (їх було визначено експертним шляхом, перелік опитаних експертів наведемо в таблиці 3.5).

Таблиця 3.4 – Оцінка факторів ризику несвоєчасного виконання зобов’язань партнерами та їх можливої неплатоспроможності

|

№п/п |

Фактори впливу на ринок в загальному по підприємствах |

Сила впливу фактору | |

|

1 |

Досвід минулої роботи з контрагентами |

0,26 | |

|

2 |

Фінансова стабільність партнера |

0,33 | |

|

3 |

Ділова репутація підприємства на ринку |

0,23 | |

|

4 |

Вплив зовнішніх факторів |

0,18 | |

|

Разом |

1 | ||

Аналіз проводився експертами за допомогою 100-бальної шкали. Чим вищою буде оцінка факторів по певному контрагенту, тим вищим є ризик і, відповідно, непривабливішим буде виглядати співпраця з ним. При оцінці фактора, пов’язаним з досвідом роботи, у разі відсутності минулої співпраці з певним підприємством, його значення потрібно встановлювати орієнтовно на рівні 85, що відповідає хиткій позиції. Аналогічно потрібно оцінювати рівень ділової репутації новоствореного підприємства, або підприємства-новачка у цій галузі.

Таблиця 3.5 – Перелік експертів, які брали участь в оцінці факторів ризику несвоєчасного виконання зобов’язань

|

№ п/п |

ПІБ експерта |

Посада експерта |

|

1 |

Марчук Сергiй В’ячеславович |

в.о. Голови Правлiння |

|

2 |

Каштанюк Григорiй Григорович |

Член правлiння |

|

3 |

Вiннiчук Наталя Степанiвна |

Член правлiння, головний бухгалтер |

|

4 |

Московчук Сергiй Федорович |

Член правлiння |

|

5 |

Печiнка Нiна Григорiвна |

Член наглядової ради |

|

6 |

Горбачова Любов Анатолiївна |

Голова ревiзiйної комiсiї |

|

7 |

Попов Вiктор Григорович |

Член наглядової ради |

|

8 |

Ділайчук Олександр Миколайович |

Голова наглядової ради |

|

9 |

Зiневич Майя Вiкторiвна |

Член ревiзiйної комiсiї |

|

10 |

Охмак Любов Пилипiвна |

Член ревiзiйної комiсiї |

За допомогою визначеної сили впливу факторів та оцінки факторів ризику несвоєчасного виконання по окремих партнерах можна здійснити інтегральну оцінку цього виду ризику, використовуючи формулу 3.1.

,

(3.4)

,

(3.4)

де Rij – інтегральна оцінка ризику;

сi – загальна вага і-го фактора для підприємства;

νij – оцінка контрагента по і-му фактору j-им експертом;

m – кількість факторів;

n – кількість експертів.

Визначення інтегральної оцінки ризику несвоєчасного виконання зобов’язань партнерами та їх можливої неплатоспроможності дозволяє підприємству робити відповідні висновки про можливу співпрацю з конкретним контрагентом. Для застосування вищеописаної моделі в процесі господарської діяльності ПАТ «Могилів-Подільський завод газового устаткування та приладів» було розроблено рейтинг рівня ризику несвоєчасного виконання зобов’язань партнерами та їх можливої неплатоспроможності в залежності від значення інтегрального показника та розроблено варіанти рішень щодо співпраці з партнерами з різними рівнями ризику (табл. 3.6).

Таблиця 3.6 – Рейтинг рівня ризику та варіанти рішень щодо співпраці з партнерами

|

№п/п |

Значення інтегральної оцінки ризику |

Рівень ризику |

Рішення підприємства щодо співпраці |

|

1 |

0-20 |

Низький |

Необмежений термін платежу, великі партії продукції |

|

2 |

21-40 |

Помірний |

Необмежений термін платежу, середні партії продукції |

|

3 |

41-60 |

Допустимий |

Обмежений термін платежу (10 днів), середні партії продукції |

|

4 |

61-80 |

Критичний |

Обмежений термін платежу (10 днів), невеликі партії продукції, авансовані платежі |

|

5 |

81-100 |

Катастрофічний |

Обов’язкова передоплата 100% |

Розглянемо на прикладі оцінку ризику несвоєчасного виконання зобов’язань та можливої неплатоспроможності партнерів ПАТ «Могилів-Подільський завод Газприлад», а саме це: АТ «Днiпропетровський металургiйний комбiнат iм. Дзержинського», ТОВ «Альфа-Iнтертрейд», ПП «Iскер-Днiпро». Узагальнені дані представлені в таблицях 3.7, 3.8 та 3.9.

Таким чином, для ПАТ «Могилів-Подільський завод газового устаткування та приладів» ризик несвоєчасного виконання зобов’язань АТ «Днiпропетровський металургiйний комбiнат iм. Дзержинського» є найнижчим (інтегральний показник 17,35), що дозволяє підприємствам здійснювати торговельні операції з цим партнером на великі суми з необмеженим терміном платежів.

Таблиця 3.7 – Аналіз ризику несвоєчасного виконання зобов’язань АТ «Днiпропетровський металургiйний комбiнат iм. Дзержинського»

|

Назва фактора |

Загальна вага фактора для підприємства |

Експертна оцінка факторів для «Днiпропетровський металургiйний комбiнат iм. Дзержинського»

|

Зважене значення (р.4 = р.2·р.3) | |

|

1 |

2 |

3 |

4 | |

|

Досвід минулої роботи з контрагентами |

0,26 |

20 |

5,2 | |

|

Фінансова стабільність партнера |

0,33 |

10 |

3,3 | |

|

Ділова репутація підприємства на ринку |

0,23 |

15 |

3,45 | |

|

Вплив зовнішніх факторів |

0,18 |

30 |

5,4 | |

|

Інтегральний показник |

17,35 | |||

Таблиця 3.8 – Аналіз ризику несвоєчасного виконання зобов’язань ТОВ «Альфа-Iнтертрейд»

|

Назва фактора |

Загальна вага фактора для підприємства |

Експертна оцінка факторів для ТОВ «Альфа-Iнтертрейд»

|

Зважене значення (р.4 = р.2·р.3) | |

|

1 |

2 |

3 |

4 | |

|

Досвід минулої роботи з контрагентами |

0,26 |

25 |

6,5 | |

|

Фінансова стабільність партнера |

0,33 |

15 |

4,95 | |

|

Ділова репутація підприємства на ринку |

0,23 |

25 |

5,75 | |

|

Вплив зовнішніх факторів |

0,18 |

30 |

5,4 | |

|

Інтегральний показник |

22,6 | |||

Таблиця 3.9 – Аналіз ризику несвоєчасного виконання зобов’язань ПП «Iскер-Днiпро»

|

Назва фактора |

Загальна вага фактора для підприємства |

Експертна оцінка факторів для ПП «Іскер-Дніпро» |

Зважене значення (р.4 = р.2·р.3) | |

|

1 |

2 |

3 |

4 | |

|

Досвід минулої роботи з контрагентами |

0,26 |

55 |

14,3 | |

|

Фінансова стабільність партнера |

0,33 |

35 |

11,55 | |

|

Ділова репутація підприємства на ринку |

0,23 |

40 |

9,2 | |

|

Вплив зовнішніх факторів |

0,18 |

45 |

8,1 | |

|

Інтегральний показник |

43,15 | |||

До групи помірного ризику належить ТОВ «Альфа-Iнтертрейд», для якого інтегральний показник ризику становить 22,6. Із значенням інтегрального показника 43,15 ПП «Iскер-Днiпро» відноситься до групи підприємств із допустимим рівнем ризику, співпраця з якими вимагає обмеження терміну платежу за поставлену продукцію.

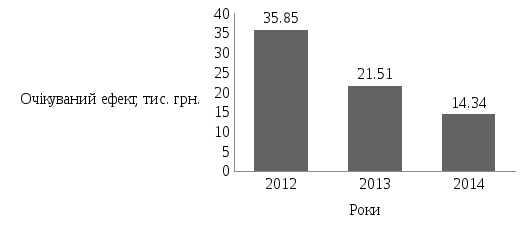

Що стосується обчислення економічного ефекту, який принесе підприємству впровадження в практику запропонованої нами методики діагностики надійності контрагентів, то це перш за все зведення до нульового рівня простроченої дебіторської заборгованості контрагентів. Як показав проведений аналіз, станом на 01.01.2012 року загальна сума простроченої та безнадійної дебіторської заборгованості становила 71,7 тис. грн. Ми прогнозуємо, що вже за перший рік використання цієї методики оцінки ПАТ «Могилів-Подільський завод Газприлад» може знизити на 50% рівень простроченої та безнадійної дебіторської заборгованості, а ще протягом двох років зможе звести її до 0. В такому разі річний ефект від застосування цієї методики оцінки надійності та ризику контрагентів буде таким (рис. 3.2).

Рисунок 3.2 – Очікуваний ефект від впровадження методики діагностики ризику контрагентів ПАТ «Могилів-Подільський завод Газприлад»

Згідно з даними рисунку 3.1, в 2012 році пряма економія коштів ПАТ «Могилів-Подільський завод Газприлад» за рахунок скорочення простроченої та безнадійної дебіторської заборгованості становила 35,85 тис. грн.; в 2013 році – 21,51 тис. грн., а в 2014 – 14,34 тис. грн. В наступні роки корисний економічний ефект від використання методики діагностики ризиків контрагентів полягатиме в тому, що прострочена та безнадійна дебіторська заборгованість будуть зведені практично до нуля.

Як зазначалося вище, для мінімізації ризику через неоплату робіт можна використовувати факторинг – це різновид торгово-комісійних операцій, що поєднується з кредитуванням оборотного капіталу клієнта, і пов'язана з інкасуванням його дебіторської заборгованості. Інакше кажучи, в основі факторингової операції лежить купівля банком рахунків-фактур постачальника на відвантажену продукцію (надану послугу) і передача банку права вимоги платежу з покупця продукції (послуги). Тому факторингові операції називають також кредитуванням продажів постачальника або наданням факторингового кредиту постачальнику [48].

Фінансовим результатом застосування факторингу в торговий процес постачальника стає прискорення обігу коштів і, отже, скорочення потреби в них. Оскільки при фінансуванні постачальника в рамках факторингу останній фактично не стає позичальником (на відміну від випадку з кредитом), в його балансі не виникає кредиторська заборгованість. Таким чином, залишаючись «чистим» від боргів, в міру необхідності постачальник зможе сміливо претендувати на додаткове фінансування, що є дуже позитивним для досліджуваного підприємства.

Отже, порахуємо економічний ефект для ПАТ «Могилів-Подільський завод Газприлад» у випадку використання ним факторингових операцій по всіх договорах. Підприємство має оборот за 2012 рік – 305 тис. грн. Також воно надає своїм покупцям товарні кредити на терміни 21, 30, 45 днів, при цьому об’єм поставок по даних термінах рівний. Досліджуване підприємство для підтримки рівня продажів і ліквідації касових розривів, пов’язаних з товарним кредитуванням бере в банку кредит сумою 50 тис. грн. під 26% річних на 1 рік.

Для отримання кредиту підприємство заплатило за його оформлення (з оформленням застави) 0,5% від суми кредиту, а також 1% комісію за видачу кредиту. Таким чином, реальна вартість кредиту склала – 27,5% річних. Підприємство платить банку відсотки за користування кредитом – 13750 грн. за рік виходячи з реальної вартості кредиту.

Розглянемо ситуацію, якби ПАТ «Могилів-Подільський завод Газприлад» вирішило скористатися послугами банку з факторингового обслуговування. Розрахуємо економічний ефект від переходу на факторингове обслуговування і відмови від кредитування при незмінних параметрах.

Середньозважена комісія за факторингове обслуговування дорівнює – 2,758% від суми поставок (305 тис. грн.). Таким чином, досліджуване підприємство платить банку за факторингове обслуговування – 8411,9 грн. за рік.

Економічний ефект становитиме різницю між сумою відсотків за кредит у випадку невикористання операцій факторингу та сумою, що заплатить підприємство банку за факторингове обслуговування, тобто: 13 750 – 8 411,9 = 5 338,1 грн.

Розроблений план рекомендацій та пропозицій зведемо до таблиці 3.10.

Таблиця 3.10 – План рекомендацій, які потрібно впровадити на підприємстві з метою підвищення ефективності ризик-менеджменту та покращення результатів діяльності

|

Найменування заходу та його зміст |

Виконавці |

Витрати, грн. |

Економічний ефект, грн. |

Інші результати | |||

|

1.Заохочення населення робочих спеціальностей до укладання трудових договорів з підприємством |

Виробнича служба, відділ кадрів, служба управління ризиками |

3800 |

19 000 |

Повна завантаженість виробничих потужностей | |||

|

2. Диверсифікація постачальників |

Відділ матеріально-технічного забезпечення |

– |

32 000 |

Вчасне постачання якісної сировини | |||

|

3. Посилення контролю витрат та організації виробництва |

Відділ контролінгу |

1000 |

6 000 |

Налагодження тісних зв’язків зі споживачами | |||

|

4. Впровадження в практику управління ризиками методики діагностики надійності контрагентів |

Служба управління ризиками |

2600 |

14340 |

Зменшення розмірів безнадійної дебіторської заборгованості | |||

|

5.Використання факторингових операцій |

Відділ фінансів |

8411,9 |

55 338,1 |

Прискорення обігу коштів, не виникає кредиторська заборгованість | |||

|

6. Створення групи з управління ризиками |

Фінансовий відділ та відділ економічного планування |

|

|

Розробка заходів по управлінню ризиками | |||

|

Підсумок |

15811,9 |

126678,1 |

| ||||

Отже, як показують дані, наведені в таблиці 3.10, загальна сума економічного ефекту від реалізації запропонованих пропозицій становитиме 126,7 тис. грн., при понесених витратах в розмірі 15,8 тис. грн. Тому до впровадження в життя є можливість обрати всі запропоновані рекомендації.

3.3 Моделювання очікуваних результатів діяльності підприємства

3.3.1 Розрахунок економічної ефективності запропонованих рекомендацій

Економічна ефективність запропонованих рекомендацій прямо характеризує їх результативність на практиці. Для визначення економічної ефективності кожної рекомендації скористаємось розрахунками індексу дохідності та періоду окупності витрат на їх реалізацію.

Індекс дохідності цих заходів (ІД) розрахуємо за формулою:

,

(3.5)

,

(3.5)

де Еф – економічний ефект від впровадження рекомендації, грн.;

В – одночасні витрати на впровадження рекомендацій, грн.

Період окупності (ПО) одночасних витрат на впровадження рекомендації розраховують за формулою:

Оцінювання економічної ефективності рекомендацій (Еф(заг)) для випадку, коли витрати на їх реалізацію та отримані від цього результати прогнозуються протягом декількох років розраховується за формулою:

,

(3.7)

,

(3.7)

де Ефі – щорічна величина економічного ефекту, грн.;

α – ставка дохідності, яка враховує середню депозитну ставку, темпи інфляції, рівень ризику, тощо;

Т – строк реалізації певного захід;

t – строк від моменту, на який визначається теперішня вартість, до моменту отримання економічного ефекту, який визначається на кінець кожного року.

Розрахунок індексу дохідності та періоду окупності для запропонованих рекомендацій зведемо до табл. 3.11.

Таблиця 3.11 – Розрахунок індексу дохідності рекомендацій

|

Зміст пропозиції |

Економічний ефект від впровадження рекомендації, грн. |

Витрати на впровадження рекомендації, грн. |

Індекс дохідності |

Період окупності, років |

Доцільність впровадження рекомендації |

|

Впровадження в практику управління ризиками методики діагностики надійності контрагентів |

14340 |

2600 |

5,52 |

0,18 |

Доцільно |

|

Використання факторингових операцій |

55 338,1 |

8411,9 |

6,58 |

0,15 |

Доцільно |

|

Посилення контролю витрат та організації виробництва |

6000 |

1000 |

6 |

0,17 |

Доцільно |

|

Укладання додаткових трудових договорів підприємства з працівниками робочих спеціальностей |

19000 |

3800 |

5 |

0,2 |

Доцільно |

Як видно з таблиці 3.11, впровадження усіх рекомендацій для ПАТ «Могилів-Подільський завод Газприлад» є ефективним. Так як на впровадження пропозицій з покращення управління ризиками підприємству потрібно витратити 15811,9 грн., то ці витрати можливо забезпечити за рахунок повернення простроченої дебіторської заборгованості.

3.3.2 Моделювання результатів діяльності підприємства

В результаті проведеного в попередньому розділі аналізу, виявилось, що одним із найактуальніших для ПАТ «Могилів-Подільський завод газового устаткування та приладів» ризиків є ризик втрат через зменшення частки ринку. І, відповідно, у випадку настання даного ризику, з’являється велика ймовірність того, що підприємство буде змушене зменшити обсяг продажу товарів у зв’язку зі зменшенням певної частки ринку, якою володіла до моменту настання даного ризику.

Тому, спрогнозуємо коливання чистого прибутку ПАТ «Могилів-Подільський завод газового устаткування та приладів» в залежності від частки ринку, якою воно володітиме.

Пропонумо підприємству в перспективі зосередити найбільшу увагу саме на виробництві та реалізації клапанів, оскільки у опередньому році обсяг реалізації цього виду товару був максимальним і становив 5423 шт. товару на загальну суму 7050 тис. грн. Ціна одиниці товару становила 1300 грн.

В результаті реалізації запропонованих нами рекомендацій, були спрогнозовані такі результати діяльності підприємства на 2014 рік:

обсяг продажу газових клапанів, N – 6500 одиниць;

ціна реалізації однієї одиниці товару, Ц (без врахування ПДВ) – 1,4 тис. грн.;

прямі витрати на одиницю одного виробу, ПР – 0,84 тис. грн.;

непрямі витрати на виробництво одиниці товару, ОВ – 0,5 тис. грн.;

ставка податку на прибуток λ = 17%.

Втілення в життя цієї пропозиції підприємство реалізуватиме самостійно, без залучення для цього додаткового капіталу.

Отже, на першому кроці розрахуємо основні показники діяльності підприємства.

Загальний обсяг продажу (ЗОП) товарів складе (форм. 3.8):

ЗОП = Ц·N (3.8)

ЗОП = 6500·1400 = 9,1 млн. грн.

Величина прямих та непрямих витрат (Водин) в розрахунку на один виріб складе (форм. 3.9):

Водин = ПР + ОВ (3.9)

Водин = 0,84 + 0,5 = 1,34 тис. грн.

Загальна величина прямих та непрямих витрат в розрахунку на весь обсяг продажу товарів (Взаг) складе (форм. 3.10):

Взаг = (ПР + ОВ)·N (3.10)

Взаг = 0,84·6500 + 0,5·6500 = 5460 + 3250 = 8710 тис. грн.

З них – прямі витрати складають 5460 тис. грн., а непрямі – 3250 тис. грн.

Величина операційного прибутку (ПО) підприємства складе (форм. 3.11):

ПО = ЗОП – Взаг (3.11)

ПО = 9,1 – 8,71 = 0,39 млн. грн.

Отже, прибуток підприємства до сплати податку на прибуток (ПДСП) складе 0,39 млн. грн.

Величина податку на прибуток (ПП) складе (форм. 3.12):

ПП

= ПДСП· (3.12)

(3.12)

ПП

= 0,39· =

0,0663 млн. грн.

=

0,0663 млн. грн.

Чистий прибуток (ЧП) підприємства складе (форм. 3.13):

ЧП = ПДСП – ПП (3.13)

ЧП = 0,39 – 0,0663 = 0,3237 млн. грн.

Таким чином, показником, що найбільше впливає на величину чистого прибутку підприємства є обсяг продажу продукції.

Припустимо, що у випадку завоювання позицій на ринку та розширення ринкової ніші обсяг продажу продукції зросте на 20%, а в протилежному випадку – зменшиться на 20%.

Отже, визначимо чутливість чистого прибутку, залежно від зміни частки на ринку. Проведемо розрахунки величини чистого прибутку тільки для крайніх значень обсягу продажу.

Для нижнього значення обсягу продажу:

Nн = 80%·6500 = 5200 шт. Проведемо аналогічні розрахунки і для даного обсягу продажу товарів, використовуючи формули 3.8 – 3.13.

ЗОП = 5200·1400 = 7,28 млн. грн.

Загальна величина прямих та непрямих витрат в розрахунку на весь обсяг продажу товарів складе:

Взаг = (ПР + ОВ)·N = 840·5200 + 3250 = 4,368 + 3,25 = 7,618 млн. грн.

З них – прямі витрати складають 4,368 млн. грн., а непрямі – 3,25 млн. грн.

Величина операційного прибутку (ПО) підприємства складе:

ПО = 7,28 7,618 = 0,338 млн. грн.

Отже, збиток підприємства складе 0,338 млн. грн.

Для верхнього значення обсягу продажу Nн = 1,2·6500 = 7800 шт.

Проведемо аналогічні розрахунки і для обсягу продажу в розмірі 260 одиниць товару.

ЗОП = 7800·1400 = 10,92 млн. грн.

Загальна величина прямих та непрямих витрат в розрахунку на весь обсяг продажу товарів (Взаг) складе:

Взаг = (ПР + ОВ)·N = 0,84·7800 + 3250 = 6552 + 3250 = 9802 тис. грн.

З них – прямі витрати складають 6552 тис. грн., а непрямі – 3250 тис. грн.

Величина операційного прибутку (ПО) підприємства складе:

ПО = 10,92 – 9,802 = 1,118 млн. грн.

Отже, прибуток підприємства до сплати податку на прибуток (ПДСП) складе 1,118 млн. грн.

Величина податку на прибуток (ПП) складе:

ПП

= 1,118· =

0,19 млн. грн.

=

0,19 млн. грн.

Чистий прибуток (ЧП) підприємства складе:

ЧП = 1,118 – 0,19 = 0,928 млн. грн.

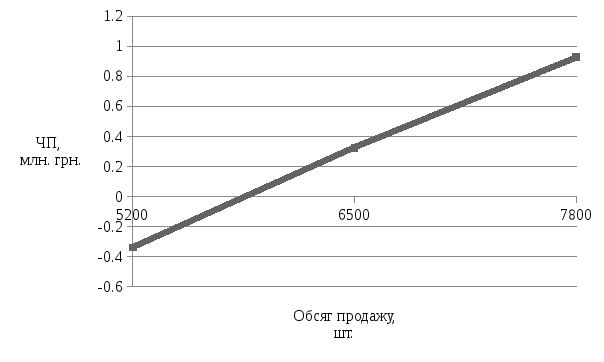

Таким чином, можна зробити висновок, що при зміні частки ринку в межах ± 20% величина чистого прибутку підприємства буде коливатися в межах від збитку 0,338 до прибутку 0,928 млн. грн. (при базовому рівні 0,3237 млн. грн.). Моделювання чутливості чистого прибутку підприємства залежно від зміни частки на ринку показано на рис. 3.3.

Рисунок 3.3 – Графік моделювання чутливості чистого прибутку підприємства залежно від зміни частки на ринку

Отже, у випадку зміни частки на ринку в межах ± 20% обсягу продажу, величина чистого прибутку підприємства буде значно коливатися. Тому різке зменшення обсягу реалізації для підприємства, тобто зменшення частки на ринку, є негативним явищем.

Тому, для ПАТ «Могилів-Подільський завод газового устаткування та приладів» рекомендації щодо покращення результатів діяльності та підвищення ефективності його менеджменту будуть мати реальну силу, якщо обсяг реалізації становитиме більше 6000 одиниць товару на рік.

Висновки до третього розділу

В третій частині дипломної роботи нами була розроблена стратегія розвитку ПАТ «Могилів-Подільський завод Газприлад» на найближчу перспективу, проведені макроекономічний та галузевий аналізи ключових факторів успіху підприємства, здійснений SWOT- аналіз. Як виявилось, найдоцільнішим для підприємства на даному етапі його існування є при тримання стратегії стабілізації на ринку.

У результаті попереднього аналізу ми навели рекомендації з підвищення ефективності управління ризиками на досліджуваному підприємстві в межах обраної стратегії. Найголовнішими з них виявились диверсифікація постачальників, скорочення витрат на виробництво шляхом посилення контролю витрат, попереднє вивчення платоспроможності замовника, його фінансового стану, використання факторингу тощо.

Для цієї служби була розроблена програма управління ризиками, визначили її головні функції та завдання, підпорядкованість, модель формалізації ситуації ризику, якою їй варто керуватися в процесі своєї діяльності (рис. 3.1) та модель визначення інтегрального рівня ризикозахищеності підприємства.

З метою зменшення ризику несвоєчасного виконання зобов’язань партнерами ПАТ «Могилів-Подільський завод Газприлад», нами була розроблена та перевірена на прикладі діяльності підприємства методика діагностики надійності контрагентів та проаналізовано три основних партнера підприємства за показниками їх надійності для співпраці. Виявилось, що ризик несвоєчасного виконання зобов’язань АТ «Днiпропетровський металургiйний комбiнат iм. Дзержинського» є найнижчим (інтегральний показник 17,35), що дозволяє підприємствам здійснювати торговельні операції з цим партнером на великі суми з необмеженим терміном платежів.

По кожній із запропонованих рекомендацій було проведено економічне обґрунтування доцільності впровадження даного заходу, економічны ефекти від їх реалізації та загальні витрати, необхідні для впровадження кожного з заходів.

Останнім пунктом проектного розділу дипломної роботи стало моделювання очікуваних результатів діяльності підприємства після впровадження (реалізації) запропонованих рекомендацій. Для цього ми моделювали величину чистого прибутку підприємства залежно від зміни обсягу частки на ринку.

Таким чином, запропоновані шляхи підвищення ефективності ризик-менеджменту на підприємстві дадуть йому змогу ефективно працювати як у сфері управління ризиками, так і в загальному, а з деяким часом перейти на беззбитковий рівень функціонування.