Тема «Учет в дорожных организациях»

1 Виды учета. Первичная документация как основа учета

Учет – это отражение в определенных документах как отдельных сторон, так и всей производственно – хозяйственной и финансовой деятельности предприятия в целях управления, планирования и контроля. Учет ведется в натуральной и денежной формах.

На практике используют три вида учета:

- оперативно-технический,

- статистический

- бухгалтерский.

Оперативно – технический учет

а) отражает производственно – хозяйственные операции в процессе их выполнения;

б) обеспечивает оперативное получение данных;

в) является базой для других видов учета;

г) создает условия для оперативного контроля, регулирования и управления производством.

Информация оперативно – технического учета формируется в первичной документации: журналах производства работ, сменных рапортах о работе машин, путевых листах и т.п.

Первичная документация делится на:

- распорядительную (приказы, наряды, накладные и пр.);

- оправдательную или исполнительную (акты приемки работ, ведомости выдачи материальных ценностей и .т.п.);

- учетную (журналы на складах, лимитно – заборные карты и т.д.).

Статистический учет отражает деятельность предприятия по группам однородных показателей, ведется по единым формам, утверждаемым Госкомстатом.

Бухгалтерский учет – это непрерывное документальное отражение производственно - хозяйственных и финансовых процессов, обобщаемых в денежном выражении. Это основной вид учета, позволяющий отображать состояние и движение средств предприятия и их источников, контролировать использование средств, определять себестоимость работ, величину прибылей и убытков и т.п.

2 Предмет бухгалтерского учета. Формирование хозяйственных средств предприятия

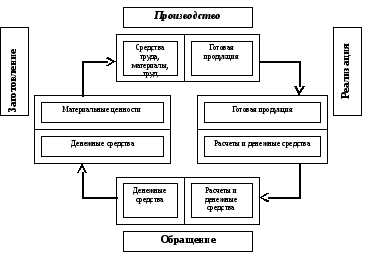

Хозяйственные средства предприятия постоянно изменяются, совершая кругооборот:

Все эти четыре процесса совершаются на предприятии беспрерывно и одновременно. Кругооборот средств определяется бухгалтерским учетом.

Таким образом, предмет бухгалтерского учета - это наличие хозяйственных средств на предприятии и их кругооборот.

Хозяйственные средства группируются в 3 категории:

- основные средства;

- оборотные средства;

- прочие, а именно нематериальные активы (право пользования природными ресурсами, интеллектуальной собственностью и др.) и долгосрочные финансовые вложения (затраты на приобретение ценных бумаг, облигаций, акций и др.).

Предприятия формируют свои хозяйственные средства за счет:

а) собственных источников (уставный фонд – за счет вкладов учредителей; стоимость проданных акций; прибыль, остающаяся в распоряжении предприятия);

б) заемных источников (кредиты банка на условиях возврата и целевого использования);

в) привлеченных источников (партнерские кредиты – кредиты других предприятий; задолжность поставщикам; задолжность по заработной плате и т.д.).

Все временно привлеченные источники образуют кредиторскую задолжность.

3 Требования к бухгалтерскому учету. Методы бухгалтерского учета

К бухгалтерскому учету предъявляются три основных требования:

1) контроль за наличием и движением имущества и всех ресурсов в соответствии с нормативами и сметами;

2) объективность и точность определения затрат на производство и налогов в соответствии с действующим законодательством;

3) доступность информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного руководства и управления, а также для использования кредиторами, налоговыми, банковскими и др. органами.

Эти требования реализуются через методы бухгалтерского учета:

документирование. Отражаются только свершившиеся процессы и только те, на которые есть оправдательный документ;

инвентаризация, т.е. учет на определенную дату фактического наличия и качественного состояния имущества, денежных средств, расчетов, работ незавершенного производства. Инвентаризация проводится специальной комиссией с проверкой наличия имущества и др. Результаты инвентаризации оформляются актом и кладутся в основу вступительного баланса;

оценка основных фондов, что необходимо для планирования их воспроизводства. В связи с длительным сроком службы и изменением условий воспроизводства применяют 4 вида оценки основных фондов:

- полная первоначальная стоимость (фактические затраты на приобретение или сооружение элемента основных фондов);

- первоначальная стоимость за вычетом износа;

- полная восстановительная стоимость, т.е. стоимость приобретения или сооружения составного элемента основных фондов предприятия;

- восстановительная стоимость за вычетом износа;

Пример. Производственное здание построено в 1991 году. Сметная стоимость 3,0 млн. руб. Срок службы 50 лет (ежегодный износ 1/50 или 2 %).

|

Конец 1991 г. |

Конец 1993 г. |

Конец 2005 г. |

|

3,0 млн.руб. – оценка по полной первоначальной стоимости |

Прошло 2 года эксплуатации. Износ здания составил 3 000 х 0,02 х 2 =60 тыс.руб. 3 000 тыс.руб – 60 тыс.руб --------------------- 2 940 тыс.руб. – оценка по первоначальной стоимости за вычетом износа |

В новых условиях такое новое здание стоит 300 млн.руб. – полная восстановительная стоимость (Кпер.= 100). За 14 лет здание претерпело износ 300 000 х 0,02 х 14 = 84 000 тыс.руб. 300 000 тыс.руб – 64 000 тыс.руб --------------------- 236 000 тыс.руб. – оценка по восстановительной стоимости за вычетом износа |

калькуляция, что реализуется через калькуляционные бухгалтерские счета;

балансовое отражение средств;

система бухгалтерских счетов и метод двойной записи на них;

отчетность, т.е. сведения о хозяйственно – финансовой деятельности за определенный период времени (квартал, полугодие, год) в виде таблиц. Используются для анализа финансовой деятельности предприятия и др. целей. Представляются в налоговую инспекцию, собственникам – в соответствии в учредительными документами, банкам – в соответствии с кредитным договором, и т.д.